继жүҝиө дёҺжҲҝдә§иҝҮжҲ·иҙ№з”Ё

зј–иҫ‘: жҲҗиҖғжҠҘеҗҚ еҸ‘еёғж—¶й—ҙпјҡ07-04 йҳ…иҜ»пјҡ

зҜҮдёҖ 继жүҝиө дёҺжҲҝдә§иҝҮжҲ·иҙ№з”Ё

继жүҝжҲҝдә§иө дёҺиҝҮжҲ·иҙ№з”ЁжҖҺд№Ҳз®—?жҖҺд№ҲзјҙзЁҺ

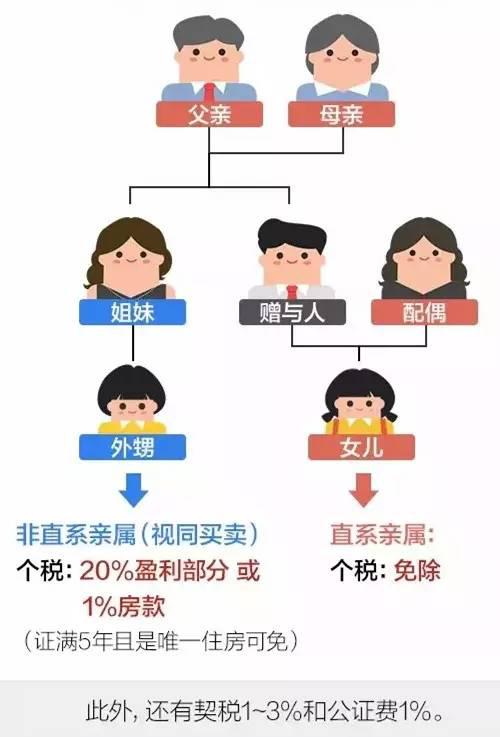

гҖҖгҖҖиө дёҺиҝҮжҲ·жҳҜдәІеұһд№Ӣй—ҙжҜ”иҫғеёёи§Ғзҡ„жҲҝдә§иҝҮжҲ·ж–№ејҸгҖӮд»ҺзЁҺжі•и§’еәҰи®ІпјҢиө дёҺзҡ„дјҳжғ жқЎд»¶д»…д»…йҖӮз”ЁдәҺзӣҙзі»дёүд»Јд»ҘеҶ…зҡ„ж— еҒҝиө дёҺпјҢд№ҹе°ұжҳҜиҜҙзҲ·зҲ·еҘ¶еҘ¶пјҲжҲ–иҖ…еӨ–е…¬еӨ–е©ҶпјүпјҢзҲ¶жҜҚпјҢеӯҗеҘід№Ӣй—ҙпјҢд»ҘеҸҠдәІе…„ејҹе§җеҰ№д№Ӣй—ҙгҖӮйқһзӣҙзі»зҡ„дәІжҲҡд№Ӣй—ҙиө дёҺд№ҹдёҚдә«еҸ—зЁҺиҙ№дјҳжғ гҖӮ

гҖҖгҖҖиө дёҺиҝҮжҲ·иҺ·еҫ—зҡ„дҪҸжҲҝпјҢеҰӮжһңжҳҜзӣҙзі»дәІеұһд№Ӣй—ҙиө дёҺпјҢе…ҚеҫҒиө дёҺж–№зҡ„еўһеҖјзЁҺе’ҢдёӘдәәжүҖеҫ—зЁҺпјҢеҸ—иө ж–№еҸӘйңҖзјҙзәіеҘ‘зЁҺпјҢжҢүз…§жі•е®ҡзЁҺзҺҮ4%зјҙзәігҖӮ

гҖҖгҖҖгҖҗжүҖйңҖжқҗж–ҷгҖ‘пјҡв‘ҙе…¬иҜҒеӨ„йңҖиҰҒеҚ–ж–№еӨ«еҰ»еҸҢж–№жҲ·еҸЈжң¬е’Ңиә«д»ҪиҜҒеӨҚеҚ°д»¶дёҖеҘ—гҖҒд№°ж–№иә«д»ҪиҜҒеӨҚеҚ°д»¶дёҖд»ҪпјҢдә§жқғиҜҒеӨҚеҚ°д»¶дёҖеҘ—пјӣ в‘өдҪҸе»әеұҖйңҖиҰҒжқҗж–ҷеҗҢжӯЈеёёиҝҮжҲ·еҹәжң¬дёҖж ·пјҢеҸӘдёҚиҝҮиҝҳйңҖиҰҒе…¬иҜҒд№ҰеҺҹ件дёҖд»ҪгҖӮ

гҖҖгҖҖ继жүҝжҲҝдә§дәӨжҳ“иҝҮжҲ·пјҢеҰӮдҪ•зјҙзЁҺпјҹ

гҖҖгҖҖжҲҝдә§жүҖжңүдәәеҺ»дё–еҗҺпјҢжі•е®ҡ继жүҝдәәеҸҜз”іиҜ·з»§жүҝпјҢжҢҒ继жүҝе…¬иҜҒд№ҰеҠһзҗҶжҲҝдә§иҝҮжҲ·гҖӮ

гҖҖгҖҖгҖҗ继жүҝжҲҝдә§зҡ„иҙ№з”ЁгҖ‘пјҡ继жүҝжғ…еҶөдёӢпјҢ被继жүҝдәәдёҚж¶үеҸҠзЁҺпјҢеҜ№з»§жүҝдәәе…ҚеҫҒеҘ‘зЁҺгҖӮеҸӘжңүе°‘йҮҸе…¬иҜҒиҙ№гҖӮ

гҖҖгҖҖгҖҗжүҖйңҖжқҗж–ҷгҖ‘пјҡв‘ҙе…¬иҜҒеӨ„йңҖиҰҒеҺҹдә§жқғдәәзҡ„жӯ»дәЎиҜҒжҳҺгҖҒдә§жқғиҜҒеӨҚеҚ°д»¶е’ҢжүҖжңүеҪ“дәӢдәәзҡ„иә«д»ҪиҜҒгҖҒжҲ·еҸЈжң¬еӨҚеҚ°д»¶дёҖеҘ—гҖӮ в‘өдҪҸе»әйғЁй—ЁйңҖиҰҒжқҗж–ҷе’ҢжӯЈеёёиҝҮжҲ·еҹәжң¬дёҖж ·пјҢеҸӘжҳҜиҝҳйңҖиҰҒе…¬иҜҒд№ҰдёҖд»ҪгҖӮ жіЁпјҡ继жүҝзҡ„йҡҫзӮ№еңЁдәҺе…¬иҜҒжүҖжңүзҡ„继жүҝдәәйғҪж”ҫејғ继жүҝпјҢиҝҷж ·е°ұиҰҒжұӮиҜҒжҳҺеҪ“дәӢдәәеҚідёәжүҖжңү继жүҝдәә并且йғҪиҮӘж„ҝж”ҫејғ继жүҝжқғгҖӮ

гҖҖгҖҖеӨ«еҰ»жһҗдә§пјҢеҸҢж–№еқҮе…ҚзЁҺ

гҖҖгҖҖжһҗдә§еҸҲз§°иҙўдә§еҲҶжһҗпјҢжҳҜжҢҮиҙўдә§е…ұжңүдәәйҖҡиҝҮеҚҸи®®зҡ„ж–№ејҸпјҢж №жҚ®дёҖе®ҡзҡ„ж ҮеҮҶпјҢе°Ҷе…ұеҗҢиҙўдә§дәҲд»ҘеҲҶеүІпјҢиҖҢеҲҶеұһеҗ„е…ұжңүдәәжүҖжңүгҖӮжңҖеёёи§Ғзҡ„жҳҜеӨ«еҰ»д№Ӣй—ҙзҡ„жһҗдә§пјҢдёҖиҲ¬дјҡжңүе©ҡеҶ…жһҗдә§е’ҢзҰ»е©ҡжһҗдә§дёӨз§Қжғ…еҶөгҖӮжҜ”иҫғеёёи§Ғзҡ„жҳҜеӨ«еҰ»зҰ»е©ҡеҜ№еӨ«еҰ»е…ұеҗҢиҙўдә§еҲҶеүІпјҢж¶үеҸҠжҲҝдә§иҝҮжҲ·й—®йўҳпјҢеҸҢж–№йғҪе…ҚзЁҺгҖӮ

гҖҖгҖҖйңҖиҰҒжіЁж„Ҹзҡ„жҳҜпјҢжһҗдә§йҰ–е…ҲжҳҜе…ұеҗҢиҙўдә§пјҢеҰӮжһңжҳҜеҚ•ж–№иҙўдә§пјҢеңЁзҰ»е©ҡж—¶з»ҷеҜ№ж–№пјҢйңҖиҰҒжҢүз…§дәӨжҳ“д№°еҚ–жқҘеҫҒзЁҺгҖӮ

гҖҖгҖҖжһҗдә§иҝҮзЁӢжҳҜе…ҲеҲ°е…¬иҜҒеӨ„еҒҡжһҗдә§е…¬иҜҒпјҢеҶҚеҲ°дҪҸе»әйғЁй—ЁеҠһзҗҶиҝҮжҲ·жүӢз»ӯгҖӮйҷӨе…¶д»–жқҗж–ҷеӨ–иҝҳйңҖиҰҒзҰ»е©ҡеҚҸи®®д№ҰжҲ–иҖ…жі•йҷўеҲӨеҶід№ҰеӨҚеҚ°д»¶гҖӮ

гҖҖгҖҖеҠһзҗҶжҲҝдә§иө дёҺе…¬иҜҒеә”иҜҘжіЁж„Ҹзҡ„й—®йўҳ

гҖҖгҖҖеҫҲеӨҡеҠһзҗҶжҲҝеұӢиө дёҺе…¬иҜҒзҡ„дәәдёҖиҲ¬йғҪдјҡз®ҖеҚ•ең°и®ӨдёәдёҖеҘ—жҲҝеұӢеҸҜд»Ҙиө дёҺеҲ«дәәпјҢеҲ«дәәжҺҘеҸ—иө дёҺеҚіеҸҜгҖӮе…¶е®һиө дёҺе…¬иҜҒжҳҜдёҖдёӘжҜ”иҫғеӨҚжқӮзҡ„ж°‘дәӢжі•еҫӢиЎҢдёәпјҢеңЁеҠһзҗҶжҲҝдә§иө дёҺж—¶еә”жіЁж„ҸдёҖдәӣз»ҶиҠӮгҖӮ

гҖҖгҖҖпјҲдёҖпјүеҠһзҗҶжҲҝеұӢиө дёҺе…¬иҜҒиҰҒжңүжӯЈејҸзҡ„жҲҝдә§иҜҒпјҢиҰҒжҸҗдҫӣиҜҒжҚ®иҜҒжҳҺиҜҘжҲҝеұӢжҳҜдёӘдәәиҙўдә§иҝҳжҳҜеӨ«еҰ»е…ұеҗҢиҙўдә§пјҢеҰӮжһңжҳҜдёӘдәәиҙўдә§йӮЈиө дёҺдәәе°ұжҳҜдёҖдәәпјҢеҰӮжһңжҳҜеӨ«еҰ»е…ұеҗҢиҙўдә§е°ұжҳҜдәҢдәәгҖӮеҰӮжһңжҲҝдә§жҳҜеӨ«еҰ»е…ұеҗҢиҙўдә§пјҢдҪҶй…ҚеҒ¶дёҖж–№е·Із»ҸеҺ»дё–пјҢиҝҳдјҡдә§з”ҹ继жүҝй—®йўҳпјҢе°ұиҰҒе…ҲеҠһзҗҶ继жүҝе…¬иҜҒпјҢеҶҚзңӢжҳҜеҗҰеҠһзҗҶиө дёҺе…¬иҜҒгҖӮ

гҖҖгҖҖпјҲдәҢпјүжҲҝеұӢиө дёҺдәәеҸҜд»ҘеңЁеҗҲеҗҢдёӯжҳҺзЎ®иЎЁзӨәиҜҘжҲҝеұӢиө дёҺжҹҗдәәпјҢдёҺе…¶й…ҚеҒ¶ж— е…ігҖӮеӣ дёәеӨ«еҰ»еңЁе©ҡ姻关系еӯҳз»ӯжңҹй—ҙжүҖеҫ—зҡ„жҲҝдә§дёҖиҲ¬еұһдәҺеӨ«еҰ»е…ұеҗҢиҙўдә§пјҢжҳҜеҗҰеұһдәҺеҸ—иө дәәзҡ„дёӘдәәиҙўдә§иҝҳжҳҜеӨ«еҰ»е…ұеҗҢиҙўдә§пјҢиҰҒзңӢиө дёҺдәәзҡ„ж„ҸжҖқе’ҢеҸ—иө дәәзҡ„е©ҡ姻зҠ¶еҶөгҖӮ

гҖҖгҖҖпјҲдёүпјүиө дёҺе…¬иҜҒзҡ„еҸ—иө дәәиҮӘж„ҝжҺҘеҸ—иө дёҺпјҢеңЁеҠһзҗҶе®ҢжҲҝеұӢгҖҠиө дёҺеҗҲеҗҢгҖӢе…¬иҜҒеҗҺпјҢдёӢдёҖдёӘйқһеёёйҮҚиҰҒзҡ„жүӢз»ӯе°ұжҳҜжҲҝдә§иҝҮжҲ·пјҢеҰӮжһңдёҚиҝҮжҲ·е°ұж— жі•еҸҳжӣҙжҲҝдә§иҜҒдёҠзҡ„еҗҚеӯ—пјҢд№ҹж— жі•дә§з”ҹзү©жқғеҸҳеҠЁзҡ„ж•ҲжһңгҖӮ

гҖҖгҖҖиө жҲҝе…¬иҜҒжңӘиҝҮжҲ·иө дёҺдәәеҺ»дё–жҲҝеҪ’и°Ғпјҹ

гҖҖгҖҖе°ҸзҺӢе№ҙе№јж—¶пјҢзҲ¶дәІеӣ ж„ҸеӨ–дәӢ件иә«дәЎпјҢжҜҚдәІж”№е«ҒпјҢе…¶еҗҺе°ҸзҺӢдёҖзӣҙйҡҸзҲ·зҲ·еҘ¶еҘ¶з”ҹжҙ»гҖӮ2000е№ҙпјҢе°ҸзҺӢжҲҗе№ҙдәҶпјҢзҲ·зҲ·еҘ¶еҘ¶е’Ңе°ҸзҺӢзӯҫи®ўдәҶгҖҠжҲҝдә§иө дёҺеҗҲеҗҢгҖӢпјҢе°Ҷе…¶еҗҚдёӢзҡ„жҲҝдә§иө дёҺе°ҸзҺӢпјҢ并еңЁе…¬иҜҒеӨ„еҠһзҗҶдәҶе…¬иҜҒпјҢдҪҶдёҖзӣҙжІЎжңүеҠһзҗҶиҝҮжҲ·зҷ»и®°гҖӮдёҚд№…еүҚпјҢзҲ·зҲ·еҘ¶еҘ¶зӣёз»§еҺ»дё–пјҢе°ҸзҺӢзҡ„姑姑е’ҢеҸ”еҸ”иҰҒжұӮ继жүҝжҲҝдә§гҖӮе°ҸзҺӢжӢҝзқҖиө дёҺеҗҲеҗҢеҺ»жҲҝз®ЎйғЁй—ЁиҝҮжҲ·пјҢдҪҶиў«е‘ҠзҹҘеӣ иө дёҺдәәиҝҮдё–пјҢж— жі•иҝҮжҲ·пјҢе°ҸзҺӢдёҚзҹҘйҒ“иҝҷеҘ—жҲҝдә§еҲ°еә•еә”еҪ’и°Ғпјҹ

гҖҖгҖҖгҖҗе…¬иҜҒйҮҠжі•гҖ‘

гҖҖгҖҖж №жҚ®гҖҠеҗҲеҗҢжі•гҖӢ第186жқЎи§„е®ҡпјҢз»ҸиҝҮе…¬иҜҒзҡ„иө дёҺеҗҲеҗҢдёҚиғҪж’Өй”ҖпјӣгҖҠзү©жқғжі•гҖӢ第15жқЎи§„е®ҡпјҢеҪ“дәӢдәәд№Ӣй—ҙи®ўз«Ӣжңүе…іи®ҫз«ӢгҖҒеҸҳжӣҙгҖҒиҪ¬и®©е’Ңж¶ҲзҒӯдёҚеҠЁдә§зү©жқғзҡ„еҗҲеҗҢпјҢйҷӨжі•еҫӢеҸҰжңү规е®ҡжҲ–иҖ…еҗҲеҗҢеҸҰжңүзәҰе®ҡеӨ–пјҢиҮӘеҗҲеҗҢжҲҗз«Ӣж—¶з”ҹж•ҲпјӣжңӘеҠһзҗҶзү©жқғзҷ»и®°зҡ„пјҢдёҚеҪұе“ҚеҗҲеҗҢж•ҲеҠӣгҖӮеӣ жӯӨпјҢе°ҸзҺӢе’ҢзҲ·зҲ·еҘ¶еҘ¶зӯҫи®ўзҡ„иө дёҺеҗҲеҗҢеә”继з»ӯеұҘиЎҢгҖӮеҗҢж—¶пјҢж №жҚ®гҖҠеҗҲеҗҢжі•гҖӢвҖңиө дёҺзҡ„иҙўдә§дҫқжі•йңҖиҰҒеҠһзҗҶзҷ»и®°зӯүжүӢз»ӯзҡ„пјҢеә”еҪ“еҠһзҗҶжңүе…іжүӢз»ӯвҖқзҡ„规е®ҡпјҢиө дёҺдәәеә”еҪ“еұҘиЎҢеҚҸеҠ©жҲҝдә§иҝҮжҲ·д№үеҠЎгҖӮиө дёҺдәәе·Із»Ҹжӯ»дәЎзҡ„пјҢеҲҷеә”еҪ“з”ұиө дёҺдәәзҡ„жі•е®ҡ继жүҝдәәеҚҸеҠ©еұҘиЎҢжҲҝдә§иҝҮжҲ·д№үеҠЎпјҢеҰӮжһңе°ҸзҺӢзҡ„姑姑гҖҒеҸ”еҸ”дёҚеұҘиЎҢеҚҸеҠ©д№үеҠЎпјҢе°ҸзҺӢеҸҜд»Ҙеҗ‘жі•йҷўжҸҗиө·иҜүи®јгҖӮ

гҖҖгҖҖгҖҗжЎҲдҫӢгҖ‘ж¶үеҸҠжҲҝдә§зҡ„йҒ—еҳұжңӘеҠһе…¬иҜҒ жҲҝдә§еҰӮдҪ•иҝҮжҲ·

гҖҖгҖҖеј жЈ®е·Із»Ҹ53еІҒпјҢжҜҚдәІж—©е№ҙеҺ»дё–еҗҺпјҢд»–дёҖзӣҙйҡҸиҖҒзҲ¶дәІе…ұеҗҢеұ…дҪҸгҖӮд»–иҝҳжңүдёҖдёӘеҰ№еҰ№гҖӮ2010е№ҙпјҢиҖҒзҲ¶дәІдәІз¬”д№ҰеҶҷйҒ—еҳұпјҢзЎ®и®Өе…¶80е№іж–№зұізҡ„жҲҝеӯҗз”ұеј жЈ®з»§жүҝпјҢ并且жүҫжқҘеј жЈ®зҡ„иҲ…иҲ…зӯҫеӯ—дҪңиҜҒгҖӮ

гҖҖгҖҖд»Ҡе№ҙ2жңҲд»ҪпјҢ80еӨҡеІҒй«ҳйҫ„зҡ„иҖҒзҲ¶дәІеӣ з—…еҺ»дё–гҖӮдәӢеҗҺпјҢеј жЈ®жӢҝзқҖзҲ¶дәІзҡ„йҒ—еҳұгҖҒжҲҝеұӢдә§жқғиҜҒзӯүжқҗж–ҷеҲ°жҲҝз®ЎеұҖеҠһзҗҶжҲҝдә§иҝҮжҲ·жүӢз»ӯпјҢдҪҶжҲҝз®ЎеұҖжӢ’з»қеҠһзҗҶпјҢеҺҹеӣ жҳҜиҜҘйҒ—еҳұжңӘз»Ҹе…¬иҜҒгҖӮ

гҖҖгҖҖеҪ“еј жЈ®жқҘеҲ°е…¬иҜҒеӨ„з”іиҜ·з»§жүҝе…¬иҜҒж—¶пјҢе…¬иҜҒеӨ„еҸҲиҜҙеҝ…йЎ»е…ҲдёҺ其他继жүҝдәәзӯҫдёҖд»ҪйҒ—дә§еҲҶеүІеҚҸи®®пјҢжүҚиғҪеҠһзҗҶе…¬иҜҒгҖӮ

гҖҖгҖҖеј жЈ®еҜ№жӯӨдёҚз”ҡзҗҶи§ЈпјҢи®ӨдёәжҳҜж•…ж„ҸеҲҒйҡҫд»–гҖӮйӮЈд№ҲпјҢж¶үеҸҠжҲҝдә§зҡ„йҒ—еҳұжңӘз»ҸиҝҮе…¬иҜҒпјҢеј жЈ®еҰӮдҪ•жүҚиғҪжҲҗеҠҹеҠһзҗҶжҲҝдә§иҝҮжҲ·жүӢз»ӯе‘ўпјҹ

гҖҖгҖҖгҖҗеҲҶжһҗгҖ‘

гҖҖгҖҖйҰ–е…ҲпјҢжҲ‘们иҰҒжүҝи®ӨпјҢжҲҝз®ЎеұҖе’Ңе…¬иҜҒеӨ„зҡ„иҜҙжі•е’ҢеҒҡжі•йғҪжҳҜжңүж №жҚ®зҡ„гҖӮ

гҖҖгҖҖеҸёжі•йғЁгҖҒе»әи®ҫйғЁ1991е№ҙеҲ¶еҸ‘зҡ„гҖҠе…ідәҺжҲҝдә§зҷ»и®°з®ЎзҗҶдёӯеҠ ејәе…¬иҜҒзҡ„иҒ”еҗҲйҖҡзҹҘгҖӢ第2жқЎи§„е®ҡпјҡвҖңйҒ—еҳұдәәдёәеӨ„еҲҶжҲҝдә§иҖҢи®ҫз«Ӣзҡ„йҒ—еҳұпјҢеә”еҪ“еҠһзҗҶе…¬иҜҒпјҢйҒ—еҳұдәәжӯ»дәЎеҗҺпјҢйҒ—еҳұеҸ—зӣҠдәәйЎ»жҢҒе…¬иҜҒжңәе…іеҮәе…·зҡ„йҒ—еҳұе…¬иҜҒд№Ұе’ҢйҒ—еҳұ继жүҝжқғе…¬иҜҒд№ҰжҲ–иҖ…жҺҘеҸ—йҒ—иө е…¬иҜҒд№ҰпјҢд»ҘеҸҠжҲҝдә§жүҖжңүжқғиҜҒгҖҒеҘ‘иҜҒеҲ°жҲҝең°дә§з®ЎзҗҶжңәе…іеҠһзҗҶжҲҝдә§жүҖжңүжқғиҪ¬з§»зҷ»и®°жүӢз»ӯгҖӮеӨ„еҲҶжҲҝдә§зҡ„йҒ—еҳұжңӘз»Ҹе…¬иҜҒпјҢеңЁйҒ—еҳұз”ҹж•ҲеҗҺе…¶жі•е®ҡ继жүҝдәәжҲ–йҒ—еҳұеҸ—зӣҠдәәеҸҜж №жҚ®йҒ—еҳұеҶ…е®№еҚҸе•Ҷзӯҫи®ўйҒ—дә§еҲҶеүІеҚҸи®®пјҢз»Ҹе…¬иҜҒиҜҒжҳҺеҗҺеҲ°жҲҝең°дә§з®ЎзҗҶжңәе…іеҠһзҗҶжҲҝдә§жүҖжңүжқғиҪ¬з§»зҷ»и®°жүӢз»ӯгҖӮвҖқ

гҖҖгҖҖеӣ жӯӨпјҢж¶үеҸҠжҲҝдә§дёҖзұ»зҡ„йҒ—еҳұпјҢеҠһзҗҶе…¬иҜҒжҳҜжҲҝдә§иҝҮжҲ·зҡ„еүҚзҪ®зЁӢеәҸгҖӮ

гҖҖгҖҖз”ұдәҺеј жЈ®зҲ¶дәІз”ҹеүҚжүҖз«ӢйҒ—еҳұжңӘз»Ҹе…¬иҜҒпјҢзҺ°еңЁеј жЈ®еҸӘиғҪйҖҡиҝҮд»ҘдёӢдёӨз§ҚйҖ”еҫ„жқҘеҠһзҗҶиҝҮжҲ·жүӢз»ӯпјҡдёҖжҳҜдёҺ其他继жүҝдәәеҚіе…¶еҰ№еҰ№еҚҸе•Ҷ[еҲӣдёҡзҪ‘:

гҖҖгҖҖиҝҷйҮҢйңҖиҰҒжҸҗйҶ’зҡ„жҳҜпјҢиҖҒдәә们и®ҫз«Ӣж¶үеҸҠжҲҝдә§зҡ„йҒ—еҳұжңҖеҘҪз»ҸиҝҮе…¬иҜҒпјҢд»Ҙе…ҚеҺ»дё–еҗҺз»ҷеҗҺдәәйҖ жҲҗдёҚеҝ…иҰҒзҡ„йә»зғҰгҖӮиҷҪ然иҮӘе·ұеҺ»дё–еҗҺпјҢйҒ—еҳұ继жүҝдәәеҸҜд»Ҙз”іиҜ·иЎҘеҠһе…¬иҜҒпјҢдҪҶйңҖиҰҒеҮә具其他继жүҝдәәж”ҫејғ继жүҝжҲ–жӯ»дәЎзҡ„иҜҒжҳҺпјҢе°Өе…¶жҳҜзҘ–зҲ¶жҜҚе’ҢеӨ–зҘ–зҲ¶жҜҚжҳҜеҗҰжҙ»зқҖеҫҖеҫҖж— жі•иҜҒжҳҺгҖӮеҰӮжһңжңүеӨҡдёӘ继жүҝдәәпјҢжүӢз»ӯе°ұжӣҙеҠ з№ҒзҗҗдәҶгҖӮиҖҢдё”пјҢдёҖж—Ұ其他继жүҝдәәдёҚдәҲй…ҚеҗҲжҲ–еҜ№йҒ—еҳұжңүејӮи®®пјҢе°ұж— жі•иҝӣиЎҢе…¬иҜҒпјҢеҸӘиғҪеҜ№з°ҝе…¬е ӮпјҢеҸҜиғҪжңүдјӨдәІеұһд№Ӣй—ҙзҡ„ж„ҹжғ…гҖӮ

гҖҖгҖҖе°Өе…¶зҺ°еңЁеҫҲеӨҡ继жүҝдәәйғҪжҳҜзӢ¬з”ҹеӯҗеҘіпјҢж №жң¬жІЎжңү其他继жүҝдәәжқҘдәүеӨәйҒ—дә§пјҢеӣ жӯӨдёҺи°ҒеҚҸе•Ҷзӯҫи®ўйҒ—дә§еҲҶеүІеҚҸи®®пјҢд»ҘеҸҠеҲ°жі•йҷўжҸҗиө·зЎ®жқғиҜүи®јж—¶и°ҒжқҘеҪ“иў«е‘ҠпјҢйғҪе°ҶжҳҜдёӘйҡҫйўҳгҖӮ

гҖҖгҖҖзӣёе…іж–°й—»пјҡ

гҖҖгҖҖ继жүҝгҖҒиө дёҺжҲҝдә§иҝҮжҲ·ж— йЎ»еҠһзҗҶвҖңејәеҲ¶е…¬иҜҒвҖқдәҶ

гҖҖгҖҖ7жңҲ5ж—ҘпјҢеҸёжі•йғЁеҸ‘еёғгҖҠе…ідәҺеәҹжӯў<еҸёжі•йғЁгҖҒе»әи®ҫйғЁе…ідәҺжҲҝдә§зҷ»и®°з®ЎзҗҶдёӯеҠ ејәе…¬иҜҒзҡ„иҒ”еҗҲйҖҡзҹҘ>пјҲд»ҘдёӢз®Җз§°вҖңиҒ”еҗҲйҖҡзҹҘвҖқпјүзҡ„йҖҡзҹҘгҖӢпјҢ继жүҝгҖҒиө дёҺжҲҝдә§еҠһзҗҶзҷ»и®°дәӢйЎ№еҸҜд»ҘдёҚз”ЁвҖңејәеҲ¶е…¬иҜҒвҖқдәҶгҖӮиҮіжӯӨпјҢйўҒеёғдәҺ1991е№ҙгҖҒйҖӮз”ЁдәҶ25е№ҙзҡ„вҖңејәеҲ¶е…¬иҜҒвҖқ规е®ҡеҒҡжі•дҪңеәҹгҖӮ

гҖҖгҖҖжңҖй«ҳжі•йҷў

гҖҖгҖҖжӣҫеҗҰе®ҡвҖңејәеҲ¶е…¬иҜҒвҖқеҒҡжі•

гҖҖгҖҖжҲҗйғҪе•ҶжҠҘи®°иҖ…дәҶи§ЈеҲ°пјҢжҢүз…§иў«еәҹжӯўзҡ„вҖңиҒ”еҗҲйҖҡзҹҘвҖқзҡ„规е®ҡпјҢ继жүҝжҲҝдә§пјҢеә”еҪ“жҢҒе…¬иҜҒжңәе…іеҮәе…·зҡ„вҖң继жүҝжқғе…¬иҜҒд№ҰвҖқе’ҢжҲҝдә§жүҖжңүжқғиҜҒгҖҒеҘ‘иҜҒеҲ°жҲҝең°дә§з®ЎзҗҶжңәе…іеҠһзҗҶжҲҝдә§жүҖжңүжқғиҪ¬з§»зҷ»и®°жүӢз»ӯпјӣеҗҢж—¶иҝҳ规е®ҡпјҢйҒ—еҳұдәәдёәеӨ„еҲҶжҲҝдә§иҖҢи®ҫз«Ӣзҡ„йҒ—еҳұпјҢеә”еҪ“еҠһзҗҶе…¬иҜҒпјӣжҺҘеҸ—иө дёҺжҲҝдә§зҡ„еҸ—иө дәәпјҢеә”еҪ“еҠһзҗҶвҖңиө дёҺе…¬иҜҒд№ҰвҖқе’ҢвҖңжҺҘеҸ—иө дёҺе…¬иҜҒд№ҰвҖқпјҢжҲ–еҸҢж–№е…ұеҗҢеҠһзҗҶвҖңиө дёҺеҗҲеҗҢе…¬иҜҒд№ҰвҖқгҖӮ

гҖҖгҖҖеңЁвҖңиҒ”еҗҲйҖҡзҹҘвҖқ规е®ҡзҡ„ејәеҲ¶е…¬иҜҒж—¶жңҹпјҢе…ЁеӣҪеҗ„ең°еҸ‘з”ҹиҝҮеӨҡиө·еӣ дёҚж»ЎејәеҲ¶е…¬иҜҒиҖҢеј•еҸ‘зҡ„зә зә·еҸҠиҜүи®јпјҢжҲҗйғҪе•ҶжҠҘжӯӨеүҚд№ҹжҠҘйҒ“е…іжіЁиҝҮиҝҷдёҖй—®йўҳгҖӮ

гҖҖгҖҖ2014е№ҙпјҢжңҖй«ҳдәәж°‘жі•йҷўе°ұд»Ҙе…¬жҠҘжЎҲдҫӢзҡ„еҪўејҸе…¬еёғдәҶеҚ—дә¬жұҹе®ҒеҢәзҡ„дёҖиө·еӣ е…¬иҜҒеј•еҸ‘зҡ„иЎҢж”ҝиҜүи®јгҖӮиҝҷдёҖе…¬жҠҘжЎҲдҫӢеҗҰе®ҡдәҶжү§иЎҢ23е№ҙзҡ„继жүҝжҲҝдә§гҖҒиө дёҺгҖҒйҒ—иө жҲҝдә§иҝҮжҲ·йңҖиҰҒеҠһзҗҶе…¬иҜҒжүҚиғҪиҝҮжҲ·зҡ„еҒҡжі•пјҢеҪұе“ҚжһҒеӨ§гҖӮ

гҖҖгҖҖеҚ—дә¬еёӮжұҹе®ҒеҢәеҸҢйҫҷеӨ§йҒ“833еҸ·еҚ—ж–№иҠұеӣӯAз»„еӣў23-201е®ӨжҲҝеұӢжүҖжңүжқғдәәдёәжӣ№жҢҜжһ—гҖӮ2011е№ҙ5жңҲ23ж—ҘпјҢжӣ№жҢҜжһ—дәІз¬”д№ҰеҶҷйҒ—еҳұпјҢе°ҶиҜҘжҲҝдә§еҸҠдёҖй—ҙеӮЁи—Ҹе®Өд»ҘеҸҠжӣ№жҢҜжһ—еҗҚдёӢжүҖжңүеӯҳж¬ҫйҮ‘гҖҒжӣ№жҢҜжһ—дҪҸжҲҝдёӯзҡ„е…ЁйғЁз”Ёе“Ғж— жқЎд»¶иө з»ҷдёҖдёӘеҗҚеҸ«йҷҲзҲұеҚҺзҡ„еҘіеЈ«гҖӮ

гҖҖгҖҖ2011е№ҙ6жңҲпјҢжӣ№жҢҜжһ—еҺ»дё–гҖӮд№ӢеҗҺдёҚд№…пјҢеҸ—иө дәәйҷҲзҲұеҚҺеҮҶеӨҮеҠһзҗҶжҲҝеұӢжүҖжңүжқғиҪ¬з§»зҷ»и®°пјҢдҪҶиў«жӢ’з»қгҖӮеҪ“йҷҲзҲұеҚҺеҶҚж¬Ўз”іиҜ·еҠһзҗҶжҲҝеұӢжүҖжңүжқғиҪ¬з§»зҷ»и®°ж—¶пјҢжұҹе®ҒеҢәдҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫеұҖд»ҘвҖңйҒ—еҳұжңӘз»Ҹе…¬иҜҒпјҢеҸҲж— вҖҳйҒ—еҳұ继жүҝе…¬иҜҒд№ҰвҖҷвҖқдёәз”ұпјҢзӯ”еӨҚдёҚдәҲеҠһзҗҶйҒ—дә§иҪ¬з§»зҷ»и®°гҖӮйҷҲзҲұеҚҺжҸҗиө·иҜүи®јгҖӮ

гҖҖгҖҖдәүи®®з„ҰзӮ№йӣҶдёӯеңЁвҖңиҒ”еҗҲйҖҡзҹҘвҖқзҡ„ж•ҲеҠӣй—®йўҳдёҠгҖӮиҜҘйҖҡзҹҘ第дёүжқЎи§„е®ҡпјҡиҰҒжұӮеҸ—иө дәәеҝ…йЎ»жҢҒвҖңиө дёҺе…¬иҜҒд№ҰвҖқжҲ–вҖңиө дёҺеҗҲеҗҢе…¬иҜҒд№ҰвҖқеҸҠзӣёе…іжүӢз»ӯпјҢжүҚиғҪдёәе…¶еҠһзҗҶиҝҮжҲ·зҷ»и®°гҖӮ

гҖҖгҖҖжұҹе®ҒеҢәжі•йҷўеҲӨеҶіи®ӨдёәпјҢиҝҷд»ҪвҖңиҒ”еҗҲйҖҡзҹҘвҖқдёҚеұһдәҺжі•еҫӢгҖҒиЎҢж”ҝ法规гҖҒең°ж–№жҖ§жі•и§„гҖҒи§„з« зҡ„иҢғз•ҙпјҢдё”дёҺгҖҠзү©жқғжі•гҖӢгҖҠ继жүҝжі•гҖӢгҖҠжҲҝеұӢзҷ»и®°еҠһжі•гҖӢзӯүжңүе…іжі•еҫӢ法规зӣёжҠөи§ҰпјҢдёҚиғҪжҲҗдёәжҲҝеұӢзҷ»и®°дё»з®ЎйғЁй—ЁдёҚеұҘиЎҢжҲҝеұӢзҷ»и®°жі•е®ҡиҒҢиҙЈзҡ„дҫқжҚ®пјҢеҲӨеҶіжұҹе®ҒеҢәдҪҸе»әеұҖйҷҗжңҹдёәйҷҲзҲұеҚҺеҠһзҗҶиҝҮжҲ·зҷ»и®°гҖӮдёҖе®ЎеҲӨеҶіеҗҺз”ҹж•ҲгҖӮ

гҖҖгҖҖеәҹжӯўвҖңиҒ”еҗҲйҖҡзҹҘвҖқ

гҖҖгҖҖ继жүҝгҖҒиө дёҺжҲҝдә§иҝҮжҲ·дёҚеҶҚејәеҲ¶е…¬иҜҒ

гҖҖгҖҖж—¶йҡ”дёӨе№ҙеҗҺпјҢд»Ҡе№ҙ7жңҲ5ж—ҘпјҢеҸёжі•йғЁдёӢеҸ‘е…ідәҺеәҹжӯўвҖңиҒ”еҗҲйҖҡзҹҘвҖқзҡ„йҖҡзҹҘпјҢз§°ж №жҚ®гҖҠдёҚеҠЁдә§зҷ»и®°жҡӮиЎҢжқЎдҫӢгҖӢзҡ„规е®ҡпјҢеӣҪеҠЎйҷўеӣҪеңҹиө„жәҗдё»з®ЎйғЁй—ЁиҙҹиҙЈжҢҮеҜјгҖҒзӣ‘зқЈе…ЁеӣҪдёҚеҠЁдә§зҷ»и®°е·ҘдҪңгҖӮ1991е№ҙзҡ„вҖңиҒ”еҗҲйҖҡзҹҘвҖқе·ІдёҚеҶҚйҖӮз”ЁпјҢзҺ°еҶіе®ҡдәҲд»ҘеәҹжӯўпјҢиҮӘжң¬йҖҡзҹҘеҚ°еҸ‘д№Ӣж—ҘдёҚеҶҚжү§иЎҢгҖӮ

гҖҖгҖҖд»Ҡе№ҙ1жңҲ1ж—ҘпјҢејҖе§Ӣе®һж–Ҫзҡ„гҖҠдёҚеҠЁдә§зҷ»и®°жҡӮиЎҢжқЎдҫӢе®һж–Ҫз»ҶеҲҷгҖӢ第еҚҒеӣӣжқЎжҳҺзЎ®пјҢеӣ 继жүҝгҖҒеҸ—йҒ—иө еҸ–еҫ—дёҚеҠЁдә§пјҢеҪ“дәӢдәәз”іиҜ·зҷ»и®°зҡ„пјҢеә”еҪ“жҸҗдәӨжӯ»дәЎиҜҒжҳҺжқҗж–ҷгҖҒйҒ—еҳұжҲ–иҖ…е…ЁйғЁжі•е®ҡ继жүҝдәәе…ідәҺдёҚеҠЁдә§еҲҶй…Қзҡ„еҚҸи®®д»ҘеҸҠдёҺ被继жүҝдәәзҡ„дәІеұһе…ізі»жқҗж–ҷзӯүпјҢд№ҹеҸҜд»ҘжҸҗдәӨз»Ҹе…¬иҜҒзҡ„жқҗж–ҷжҲ–иҖ…з”ҹж•Ҳзҡ„жі•еҫӢж–Үд№ҰгҖӮжҚ®жӯӨпјҢжі•еҫӢе°Ҷе…¬иҜҒжқҗж–ҷдҪңдёәз”іиҜ·дәәеҸҜйҖүжӢ©жҸҗдҫӣзҡ„еҶ…е®№пјҢиҖҢдёҚеҶҚжҳҜвҖңејәеҲ¶жҖ§вҖқжҸҗдәӨзҡ„еҝ…еӨҮжқҗж–ҷгҖӮ

зҜҮдәҢ 继жүҝиө дёҺжҲҝдә§иҝҮжҲ·иҙ№з”Ё

иҙӯжҲҝйҒҝзЁҺж”»з•ҘдёҚйқ и°ұвҖңд»ҘжҲҝжҠөеҖәвҖқд»ҚжҢүй”Җе”®еҫҒзЁҺ

гҖҖгҖҖд»Ҡе№ҙ3жңҲ30ж—ҘеҢ—дә¬еёӮеҸ‘еёғдәҶвҖңеӣҪдә”жқЎвҖқз»ҶеҲҷзҡ„иҗҪең°ж”ҝзӯ–пјҢиҝҷд»Ҫиў«з§°дёәвҖңдә¬еҚҒд№қжқЎвҖқзҡ„ж”ҝзӯ–пјҢйҰ–ж¬Ўе°ҶдәҢжүӢжҲҝеёӮеңәзәіе…Ҙжң¬еёӮи°ғжҺ§дҪ“зі»гҖӮвҖңдә¬еҚҒд№қжқЎвҖқе·ІйўҒеёғеҮ дёӘжңҲдәҶпјҢиҝ‘жңҹпјҢдёҖдәӣж¶үеҸҠвҖңйҒҝзЁҺвҖқж–№жі•зҡ„ж–Үз« зӮ№еҮ»зҺҮжҢҒз»ӯйЈҷеҚҮпјҢзҪ‘з»ңдёҠжңүвҖңд»ҘжҲҝжҠөеҖәвҖқпјҢиҖҒдәәе°ҶжҲҝеұӢдҪҺд»·вҖңеҚ–вҖқе„ҝеҘізӯүвҖңйҒҝзЁҺж”»з•ҘвҖқгҖӮиҝҷдәӣжӢӣж•°иғҪеҗҰиЎҢеҫ—йҖҡпјҹи®°иҖ…еҜ№жӯӨиҝҪи®ҝдәҶең°зЁҺйғЁй—Ёе’ҢжҲҝз®ЎеұҖзҡ„дәӨжҳ“еӨ§еҺ…пјҢзЁҺеҠЎдәәе‘ҳиЎЁзӨәпјҢвҖңйҒҝзЁҺж”»з•ҘвҖқе…¶е®һдёҚйқ и°ұпјҢеёӮж°‘дёҚеҸҜиҪ»дҝЎгҖӮ

гҖҖгҖҖвҖңд»ҘжҲҝжҠөеҖәвҖқд»ҚжҢүй”Җе”®еҫҒзЁҺ

гҖҖгҖҖвҖңеҲ«иҜҙжҳҜ20%зҡ„дёӘзЁҺдәҶпјҢе°ұиҝһ2%жҲ‘д№ҹдёҚз”ЁзјҙпјҒвҖқйЎәд№үеұ…ж°‘иҖҒзҺӢеҮҶеӨҮд№°еҘ—дәҢжүӢжҲҝпјҢеҜ№зҺ°жңүж”ҝзӯ–з ”з©¶дәҶдёҖз•ӘеҗҺпјҢд»–иҮӘд»ҘдёәеҸ‘зҺ°дәҶвҖңжјҸжҙһвҖқгҖӮеҺҹжқҘпјҢиҖҒзҺӢз§ҒдёӢи·ҹеҚ–家е•ҶйҮҸеҘҪдәҶпјҢе…ҲжҠҠиҙӯжҲҝж¬ҫжү“з»ҷеҚ–家пјҢеүҚжҸҗжқЎд»¶жҳҜеҚ–家еҮәе…·дёҖеј еҲ°жңҹдёҚиҝҳж¬ҫвҖңд»ҘжҲҝжҠөеҖәвҖқзҡ„ж¬ жқЎгҖӮеұҠж—¶пјҢиҖҒзҺӢд»ҘеҲ°жңҹдёҚиҝҳй’ұдёәз”ұиө·иҜүеҚ–家пјҢи®©жі•йҷўеҜ№жҲҝдә§иҝӣиЎҢејәеҲ¶жү§иЎҢпјҢе®һзҺ°вҖңд»ҘжҲҝжҠөеҖәвҖқгҖӮ

гҖҖгҖҖйҖҡиҝҮиҝҷз§Қж–№ејҸе°ұиғҪдёҚзјҙзЁҺеҗ—пјҹзӯ”жЎҲеҪ“然жҳҜеҗҰе®ҡзҡ„гҖӮ

гҖҖгҖҖйЎәд№үеҢәең°зЁҺеұҖзӣёе…іиҙҹиҙЈдәәе‘ҠиҜүи®°иҖ…пјҢж №жҚ®еӣҪ家зЁҺеҠЎжҖ»еұҖзӣёе…іи§„е®ҡпјҢж— и®әжӢҚеҚ–гҖҒеҸҳеҚ–иҙўдә§зҡ„иЎҢдёәжҳҜзәізЁҺдәәзҡ„иҮӘдё»иЎҢдёәпјҢиҝҳжҳҜдәәж°‘жі•йҷўе®һж–Ҫзҡ„ејәеҲ¶иЎҢдёәжҙ»еҠЁпјҢеҜ№жӢҚеҚ–гҖҒеҸҳеҚ–иҙўдә§зҡ„е…ЁйғЁж”¶е…ҘпјҢвҖңзәізЁҺдәәеқҮеә”дҫқжі•з”іжҠҘзјҙзәізЁҺж¬ҫвҖқгҖӮ

гҖҖгҖҖвҖңд»ҘжҲҝжҠөеҖәвҖқзӣёжҜ”жӯЈеёёеҮәе”®дәҢжүӢжҲҝпјҢзЁҺ收жҳҜеҗҰжӣҙе°‘пјҹеҜ№жӯӨпјҢзЁҺеҠЎйғЁй—ЁиЎЁзӨәпјҡеҚ•дҪҚжҲ–дёӘдәәд»ҘжҲҝеұӢжҠөйЎ¶жңүе…іеҖәеҠЎпјҢж— и®әжҳҜз»ҸеҸҢж–№еҚҸе•ҶеҶіе®ҡзҡ„пјҢиҝҳжҳҜз”ұжі•йҷўиЈҒе®ҡзҡ„пјҢе…¶жҲҝеұӢжүҖжңүжқғе·ІеҸ‘з”ҹиҪ¬з§»пјҢдё”еҺҹжҲҝдё»еӣ еҮҸе°‘дәҶеҖәеҠЎд№ҹеҸ–еҫ—дәҶз»ҸжөҺеҲ©зӣҠпјҢеӣ жӯӨпјҢеҜ№еҚ•дҪҚжҲ–дёӘдәәд»ҘжҲҝеұӢжҲ–е…¶д»–дёҚеҠЁдә§жҠөйЎ¶жңүе…іеҖәеҠЎзҡ„иЎҢдёәпјҢе®һйҷ…дёҠд№ҹжҢүвҖңй”Җе”®дёҚеҠЁдә§вҖқзЁҺзӣ®еҫҒ收иҗҘдёҡзЁҺгҖӮ

гҖҖгҖҖйҷӨжӯӨд№ӢеӨ–пјҢеңЁжӯӨиҝҮзЁӢдёӯиҝҳиҰҒзјҙзәідёӘдәәжүҖеҫ—зЁҺеҸҠеҘ‘зЁҺгҖӮ

гҖҖгҖҖеӯ©еӯҗдёӨеҘ—жҲҝдёҚиғҪжҺҘеҸ—иҖҒдәәиҝҮжҲ·

гҖҖгҖҖеёӮж°‘йҷҲеҘіеЈ«иҝ‘ж—Ҙеҗ‘еӨҡдҪҚеҘҪжңӢеҸӢеҸҠдёӯд»Ӣдәәе‘ҳе’ЁиҜўпјҢеӣ жҜҚдәІе№ҙзәӘе·ІеӨ§пјҢжғіеңЁиҝҮдё–еүҚе°ҶеҗҚдёӢжҲҝдә§еҠ дёҠйҷҲеҘіеЈ«зҡ„еҗҚеӯ—пјҢдёҚзҹҘжҳҜеҗҰеғҸзҪ‘дёҠдј иҜҙйӮЈж ·пјҢеҸҜдҪҺд»·еҚ–з»ҷе„ҝеҘіпјҢжҲ–иҖ…еҠһзҗҶиө дёҺпјҹиҖҢи®°иҖ…иҝҪи®ҝеҸ‘зҺ°пјҢж–°ж”ҝзӯ–е®һж–ҪеҗҺпјҢиҖҒдәәиҰҒе°ҶиҮӘе·ұеҗҚдёӢжҲҝдә§иҝҮжҲ·з»ҷеӯҗеҘіпјҢйңҖиҰҒд»”з»Ҷе’ЁиҜўе’Ңи®Ўз®—пјҢеҰӮжһңеӯҗеҘіеҗҚдёӢе·ІжңүдёӨеҘ—жҲҝпјҢзӣ®еүҚж— жі•е®һзҺ°иҝҮжҲ·гҖӮ

гҖҖгҖҖиҝ‘ж—ҘпјҢи®°иҖ…жқҘеҲ°дҪҚдәҺдёҠең°жңҚеҠЎдёӯеҝғзҡ„жө·ж·ҖеҢәжҲҝеұӢз®ЎзҗҶеұҖеҠһдәӢеӨ§еҺ…е’ЁиҜўеҸ°иҜўй—®пјҡе„ҝеҘіеҗҚдёӢе·ІжңүдёӨеҘ—жҲҝпјҢиҖҒдәәиҝҳиғҪйҖҡиҝҮд№°еҚ–жҲ–иө дёҺиҝҮжҲ·з»ҷе„ҝеҘіеҗ—пјҹ

гҖҖгҖҖвҖңдёҚеҸҜд»ҘгҖӮвҖқе’ЁиҜўеҸ°еҸідҫ§зҡ„дёҖдҪҚе·ҘдҪңдәәе‘ҳз«ӢеҚіеӣһзӯ”пјҢ并е»әи®®и®°иҖ…жӢЁжү“еёӮе»ә委дҫҝж°‘е’ЁиҜўз”өиҜқ59958811иҜўй—®гҖӮи®°иҖ…йҡҸеҚіжӢЁжү“дәҶиҜҘеҸ·з ҒпјҢеҜ№ж–№е·ҘдҪңдәәе‘ҳиҜҙпјҢеҢ—дә¬еёӮжҲ·еҸЈзҡ„еұ…ж°‘еҸӘиғҪйҷҗиҙӯдёӨеҘ—дҪҸжҲҝпјҢе„ҝеҘіеҗҚдёӢе·ІжңүдёӨеҘ—жҲҝиҝҷз§Қжғ…еҶөз¬ҰеҗҲйҷҗиҙӯж”ҝзӯ–пјҢеӣ иҖҢдёҚиғҪжҺҘеҸ—иҖҒдәәзҡ„иҝҮжҲ·гҖӮеҰӮжһңеӯҗеҘіе·ІжҲҗ家пјҢдё”еҗҚдёӢж— жҲҝжҲ–еҸӘжңүдёҖеҘ—дҪҸжҲҝпјҢиҝҷз§Қжғ…еҶөдёӢжүҚеҸҜд»ҘеҠһзҗҶиҝҮжҲ·гҖӮ

гҖҖгҖҖвҖңйҷҲеҘіеЈ«е·ІжңүдёӨеҘ—жҲҝпјҢеҰӮжһңжҜҚдәІзҡ„жҲҝдә§зӣ®еүҚеӣ йҷҗиҙӯдёҚиғҪиҝҮжҲ·пјҢиҖҒдәәеҺ»дё–дәҶд№ҹдёҚиЎҢеҗ—пјҹвҖқе·ҘдҪңдәәе‘ҳиҜҙпјҢеңЁйҷҗиҙӯж”ҝзӯ–дёӢжҳҜдёҚеҸҜиғҪеҠһзҗҶиҝҮжҲ·зҡ„пјҢиҖҒдәәиҝҮдё–еҗҺпјҢз»ҸиҝҮзӣёе…іиҙўдә§е…¬иҜҒпјҢеҸҜд»ҘеҮәе”®иҖҒдәәжҲҝдә§пјҢеӯҗеҘіеҸӘиғҪд»ҘзҺ°йҮ‘зӯүж–№ејҸ继жүҝгҖӮ

зҜҮдёү 继жүҝиө дёҺжҲҝдә§иҝҮжҲ·иҙ№з”Ё

жҲҝдә§иө дёҺгҖҒд№°еҚ–гҖҒ继жүҝеҗ„жүҖйңҖзЁҺиҙ№

и®ёеӨҡ家еәӯеңЁе®һйҷ…з”ҹжҙ»дёӯдјҡзў°еҲ°иҝҷж ·зҡ„з–‘й—®пјҡ

дёӘдәәжүҖжӢҘжңүзҡ„жҲҝдә§жҳҜеҰӮдҪ•и®Ўз®—зҡ„пјҹ

дёҖеј жҲҝдә§иҜҒдёҠеӨҡдёӘеҗҚеӯ—пјҢжҳҜеҗҰдјҡзүөж¶үеҲ°вҖңйҷҗиҙӯвҖқй—®йўҳпјҹ

иҖҢжҲҝдә§иҝҮжҲ·еҸҲеҲҶеӨҡй’ҹж–№ејҸпјҢиө дёҺгҖҒд№°еҚ–гҖҒ继жүҝпјҢе“Әз§ҚжңҖдҫҝжҚ·пјҹе“Әз§ҚжңҖзңҒй’ұе‘ўпјҹ

дёҖгҖҒжҲҝдә§иө дёҺгҖҒд№°еҚ–гҖҒ继жүҝеҗ„йЎ№жүҖйңҖзЁҺиҙ№

@иҠұе„ҝиҗҪдәҶпјҡжҲҝдә§иҝҮжҲ·пјҢиө дёҺпјҢд№°еҚ–пјҢ继жүҝпјҢе“Әз§ҚжңҖдҫҝжҚ·пјҢе“Әз§ҚжңҖзңҒй’ұпјҹ е°Ҹз”іи§Јзӯ”пјҡжҲҝдә§иө дёҺгҖҒд№°еҚ–гҖҒ继жүҝиҝҷдёүз§Қжғ…еҶөжүҖйңҖзҡ„дё»иҰҒзЁҺиҙ№еҰӮдёӢпјҡ дёҠжө·жҲҝдә§иҜҒиҝҮжҲ·иҙ№д№Ӣ继жүҝдё»иҰҒиҙ№з”Ёпјҡ继жүҝжқғе…¬иҜҒиҙ№пјӣ

дёҠжө·жҲҝдә§иҜҒиҝҮжҲ·иҙ№д№Ӣиө дёҺдё»иҰҒиҙ№з”ЁпјҡдёӘзЁҺ+еҘ‘зЁҺзЁҺ+е…¬иҜҒиҙ№пјӣ

дёҠжө·жҲҝдә§иҜҒиҝҮжҲ·иҙ№д№Ӣд№°еҚ–дё»иҰҒиҙ№з”ЁпјҡиҗҘдёҡзЁҺ+дёӘзЁҺ+еҘ‘зЁҺгҖӮ

дәҢгҖҒдёҠжө·еёӮжҷ®йҖҡдҪҸжҲҝж ҮеҮҶ

@Tel пјҡжҷ®йҖҡдҪҸжҲҝжҳҜд»Җд№Ҳж„ҸжҖқпјҹзјҙзЁҺзҡ„иҜқжңүд»Җд№ҲеҢәеҲ«еҗ—пјҹ

е°Ҹз”іи§Јзӯ”пјҡжң¬еёӮеҜ№дәҺжҳҜвҖңжҷ®йҖҡдҪҸжҲҝвҖқзҡ„йҰ–еҘ—жҲҝжңүеҘ‘зЁҺдјҳжғ пјҡ90гҺЎеҸҠд»ҘдёӢпјҢеҘ‘зЁҺ1%пјӣ90е№іж–№зұід»ҘдёҠпјҢеҘ‘зЁҺ1.5%гҖӮ

йҷӨдәҶеҘ‘зЁҺдёҚеҗҢд»ҘеӨ–пјҢиҗҘдёҡзЁҺд№ҹдёҚеҗҢпјҡ5е№ҙеҶ…зҡ„жҷ®йҖҡдҪҸжҲҝиҗҘдёҡзЁҺдёәе·®йўқ

5.55%/5.65%пјҢж»Ў5е№ҙе…ҚеҫҒпјӣ

йқһжҷ®йҖҡдҪҸжҲҝпјҡдёҚж»Ў5е№ҙдёәе…Ёйўқзҡ„5.55%/5.65%пјҢж»Ў5е№ҙдёәе·®йўқзҡ„5.55%/5.65%гҖӮ пјҲзӣёе…ійҳ…иҜ»пјҡжҲҝеӯҗеӨҡдәҶ3е№ізұіз«ҹеӨҡдәӨ1еҖҚеҘ‘зЁҺпјүгҖҗ继жүҝиө дёҺжҲҝдә§иҝҮжҲ·иҙ№з”ЁгҖ‘

дёүгҖҒ继жүҝдё»иҰҒиҙ№з”Ёпјҡ继жүҝжқғе…¬иҜҒиҙ№

继жүҝжқғе…¬иҜҒиҙ№жҢү照继жүҝдәәжүҖ继жүҝзҡ„жҲҝең°дә§зҡ„иҜ„дј°д»·зҡ„1%жқҘ收еҸ–пјҢжңҖдҪҺдёҚдҪҺдәҺ200 е…ғгҖӮ

继жүҝиҝҮжҲ·дёҺд№°еҚ–е’Ңиө дёҺзӣёжҜ”пјҢзЁҺиҙ№ж”ҜеҮәжҳҜжңҖдҪҺзҡ„пјҢеӣ дёә继жүҝзҡ„жҲҝдә§жІЎжңүиҗҘдёҡзЁҺгҖҒдёӘзЁҺе’ҢеҘ‘зЁҺгҖӮ继жүҝдәәеҮӯйҒ—еҳұеҠһзҗҶ继жүҝжқғе…¬иҜҒпјҢеҮӯ继жүҝжқғе…¬иҜҒд№ҰеҲ°жҲҝз®ЎеұҖиҪ¬еҗҚгҖӮ

е®һйҷ…ж“ҚдҪңдёӯпјҢеӣ дёә继жүҝжҳҜйҒ—дә§дәәеҺ»дё–еҗҺжүҚеҸҜд»ҘиҝӣиЎҢдә§жқғиҝҮжҲ·пјҢ

жүҖд»Ҙиҝҷз§ҚиҝҮжҲ·ж–№ејҸзҡ„дәәжҜ”иҫғе°‘гҖӮ

еҗҢж—¶пјҢ继жүҝжҲҝдә§йңҖиҰҒж»Ўи¶ід»ҘдёӢдёүдёӘжқЎд»¶пјҡ

еӣӣгҖҒиө дёҺдё»иҰҒиҙ№з”ЁпјҡдёӘзЁҺ+еҘ‘зЁҺ+е…¬иҜҒиҙ№

зӣҙзі»дәІеұһиө дёҺе…ҚдёӘзЁҺпјӣйқһзӣҙзі»дәІеұһиө дёҺи§ҶеҗҢд№°еҚ–гҖӮд№ҹе°ұжҳҜжҲҝдә§дәӨжҳ“зӣҲеҲ©йғЁеҲҶзҡ„20%жҲ–иҖ…жҲҝж¬ҫзҡ„1%пјҲжҲҝдә§иҜҒж»Ў5е№ҙ并且жҳҜе”ҜдёҖдҪҸжҲҝзҡ„еҸҜд»Ҙе…ҚйҷӨпјүгҖӮ

еҘ‘зЁҺ3%пјҢе…¬иҜҒиҙ№1%гҖӮ

д»Ҙиө дёҺж–№ејҸиҝҮжҲ·пјҢжҳҜжІЎжңүиҗҘдёҡзЁҺзҡ„пјҢдҪҶеӣ дёәиө дёҺжҳҜиў«и®Өдёәж— еҒҝеҸ—иө зҡ„иЎҢдёәпјҢжүҖд»ҘйңҖиҰҒеҸ—иө дәәзјҙзәідёӘдәәжүҖеҫ—зЁҺпјҢеҗҢж—¶иҝҳйңҖиҰҒеҘ‘зЁҺе’Ңиө дёҺе…¬иҜҒиҙ№пјҢиҝҷдәӣиҙ№з”ЁиҰҒиҝңиҝңй«ҳдәҺд№°еҚ–иҝҮжҲ·зҡ„зЁҺиҙ№гҖӮ

дёҚиҝҮпјҢеҜ№дәҺиө дёҺзҡ„жҲҝдә§пјҢ银иЎҢдёҖиҲ¬дјҡи®Өе®ҡеҸ—иө ж–№е…Қиҙ№жҺҘеҸ—иө дёҺзҡ„иЎҢдёәпјҢжІЎжңүе®һйҷ…дәӨжҳ“дә§з”ҹпјҢеӣ жӯӨеҸ—иө жҲҝеұӢдёҚиғҪеҠһзҗҶжҢүжҸӯиҙ·ж¬ҫгҖӮ

дә”гҖҒдёҠжө·жҲҝдә§иҜҒиҝҮжҲ·иҙ№д№Ӣд№°еҚ–дё»иҰҒиҙ№з”ЁпјҡиҗҘдёҡзЁҺ+дёӘзЁҺ+еҘ‘зЁҺ

еңЁжҲҝдә§иҝҮжҲ·дёӯпјҢд№°еҚ–жҳҜжңҖеёёи§Ғзҡ„пјҢд№ҹжҳҜж“ҚдҪңиҫғдёәдҫҝжҚ·е’Ңе®үе…Ёзҡ„ж–№ејҸгҖӮдҪҶжҳҜпјҢеҰӮжһңд№°е…Ҙд»·жҜ”иҫғдҪҺзҡ„иҜқпјҢж—ҘеҗҺеҮәе”®ж—¶еҚ–еҮәд»·дёҺд№°е…Ҙд»·зҡ„е·®йўқдјҡеўһеӨ§пјҢеҶҚеҮәе”®ж—¶еҲҷйңҖиҰҒзјҙзәіжӣҙеӨҡзҡ„зЁҺиҙ№гҖӮ

1гҖҒеҘ‘зЁҺ

йҰ–еҘ—жҷ®йҖҡдҪҸжҲҝдә«еҸ—еҘ‘зЁҺдјҳжғ пјҢе…¶дҪҷжҖ§иҙЁзҡ„жҲҝеұӢеҘ‘зЁҺе…ЁйғЁдёә3%гҖӮ

2гҖҒдёӘдәәжүҖеҫ—зЁҺ

жҲҝдә§дәӨжҳ“зӣҲеҲ©йғЁеҲҶзҡ„20%жҲ–иҖ…жҲҝж¬ҫзҡ„1%пјҲжҲҝдә§иҜҒж»Ў5е№ҙ并且жҳҜе”ҜдёҖдҪҸжҲҝзҡ„еҸҜд»Ҙе…ҚйҷӨпјүгҖӮ

3гҖҒиҗҘдёҡзЁҺ

пјҲ1пјүжӢҘжңүжҲҝеұӢдә§жқғдёҚж»Ў5е№ҙ

жҷ®йҖҡдҪҸе®…пјҡе…Ёйўқзҡ„5.55%жҲ–иҖ…жҳҜ5.65%пјҲж №жҚ®дҪ жҲҝеұӢжүҖеңЁең°еҶіе®ҡпјҢеёӮзә§дёҖиҲ¬жҳҜ5.65%пјү

йқһжҷ®йҖҡдҪҸе®…пјҡе…Ёйўқзҡ„5.55%жҲ–иҖ…жҳҜ5.65%пјҲж №жҚ®дҪ жҲҝеұӢжүҖеңЁең°еҶіе®ҡпјҢеёӮзә§дёҖиҲ¬жҳҜ5.65%пјү

пјҲ2пјүжӢҘжңүжҲҝеұӢдә§жқғж»Ў5е№ҙ

жҷ®йҖҡдҪҸе®…пјҡжҡӮе…Қ

йқһжҷ®йҖҡдҪҸе®…пјҡеҗҲеҗҢд»·е·®йўқзҡ„5.55%жҲ–иҖ…жҳҜ5.65%пјҲж №жҚ®дҪ жҲҝеұӢжүҖеңЁең°еҶіе®ҡпјҢеёӮзә§дёҖиҲ¬жҳҜ5.65%пјү

EgпјҡеҺҹе…ҲжҲҝдёңд№°е…Ҙд»·жҳҜ100дёҮпјҢзҺ°еңЁеҚ–еҮә200дёҮпјҢйӮЈд№ҲиҗҘдёҡзЁҺе°ұжҳҜпјҲ200-100пјү*5.55%

зҜҮеӣӣ 继жүҝиө дёҺжҲҝдә§иҝҮжҲ·иҙ№з”Ё

жҲҝдә§з»§жүҝиҝҮжҲ·иҙ№з”ЁеҸҠзЁӢеәҸ

жҲҝдә§з»§жүҝиҝҮжҲ·иҙ№з”ЁеҸҠзЁӢеәҸ

继жүҝдәә继жүҝдәҶ被继жүҝдәәзҡ„жҲҝдә§еҗҺпјҢжңүдёҖйҒ“йқһеёёйҮҚиҰҒзҡ„зЁӢеәҸпјҢйӮЈе°ұжҳҜиҝӣиЎҢиҝҮжҲ·гҖӮ

1гҖҒ继жүҝжқғе…¬иҜҒиҙ№з”Ёпјҡ

继жүҝжқғе…¬иҜҒиҙ№жҢү照继жүҝдәәжүҖ继жүҝзҡ„жҲҝең°дә§зҡ„иҜ„дј°д»·зҡ„2%жқҘ收еҸ–пјҢжңҖдҪҺдёҚдҪҺдәҺ200 е…ғгҖӮ

2гҖҒжҲҝең°дә§д»·еҖјиҜ„дј°иҙ№з”Ёпјҡ

ж №жҚ®жҲҝпјҲ1996пјү第088еҸ·ж–ҮиҜ„дј°иҙ№з”Ёж №жҚ®жҲҝең°дә§д»·еҖјзҡ„й«ҳдҪҺдёҚеҗҢйҮҮз”Ёе·®йўқе®ҡеҫӢзҙҜиҝӣж–№ејҸжқҘи®Ўз®—пјҢжҲҝең°дә§д»·ж јжҖ»йўқпјҲдёҮе…ғпјү зҙҜиҝӣи®Ўиҙ№зҺҮвҖ°пјҡ

100д»ҘдёӢпјҲеҗ«100пјү 5

101д»ҘдёҠиҮі1000йғЁеҲҶ 2.5

1001д»ҘдёҠиҮі2000йғЁеҲҶ 1.5

2001д»ҘдёҠиҮі5000йғЁеҲҶ 0.8

5001д»ҘдёҠиҮі8000йғЁеҲҶ 0.4

8001д»ҘдёҠиҮі10000йғЁеҲҶ 0.2 3гҖҒжҲҝең°дә§з»§жүҝиҝҮжҲ·зЁҺиҙ№пјӣ

з”ұжҲҝеұӢиҜ„дј°д»·0.05%зҡ„еҗҲеҗҢеҚ°иҠұзЁҺгҖҒ100е…ғзҡ„зҷ»и®°иҙ№гҖҒ5е…ғзҡ„жқғиҜҒеҚ°иҠұзЁҺз»„жҲҗгҖӮ

4гҖҒеҘ‘зЁҺпјҡ

жі•е®ҡ继жүҝдәә继жүҝжҲҝең°дә§пјҢе…ҚеҘ‘зЁҺпјҢеҜ№йқһжі•е®ҡ继жүҝдәәж №жҚ®йҒ—еҳұжүҝеҸ—еңҹең°гҖҒжҲҝеұӢжқғеұһзҡ„пјҢйңҖиҰҒзјҙзәіеҘ‘зЁҺ1.5%гҖӮ

еҰӮдёҖеҘ—100дёҮзҡ„жҲҝеӯҗеҠһзҗҶ继жүҝиҝҮжҲ·пјҢиҰҒжүҝжӢ…5000е…ғзҡ„жҲҝеұӢиҜ„дј°иҙ№з”Ё+2дёҮе…ғзҡ„е…¬иҜҒиҙ№з”Ё+500е…ғеҗҲеҗҢеҚ°иҠұзЁҺ+100е…ғзҡ„зҷ»и®°иҙ№+5е…ғзҡ„жқғиҜҒеҚ°иҠұзЁҺ=25605е…ғпјҢ

жҲҝдә§з»§жүҝиҝҮжҲ·зЁӢеәҸ

еҠһзҗҶжҲҝдә§з»§жүҝжүӢз»ӯеҝ…йЎ»з»ҸиҝҮжҲҝеұӢиҜ„дј°гҖҒ继жүҝе…¬иҜҒгҖҒз”іиҜ·дә§жқғзҷ»и®°зӯүеҠһзҗҶиҝҮзЁӢгҖӮеҮЎйўҶеҸ–гҖҠжҲҝең°дә§жқғиҜҒгҖӢзҡ„жҲҝеұӢпјҢеҪ“жҲҝеұӢзҡ„жқғеұһдәәжӯ»дәЎеҗҺпјҢе…¶еҗҲ法继жүҝдәәе°ұеҸҜд»Ҙз”іиҜ·еҠһзҗҶиҜҘжҲҝеұӢ继жүҝзҷ»и®°гҖӮеӨ§иҮҙжӯҘйӘӨеҰӮдёӢпјҡ

1гҖҒжҲҝеұӢиҜ„дј°пјҡйҰ–е…Ҳеҝ…йЎ»йҖҡиҝҮиҜ„дј°е…¬еҸёеҜ№жҲҝеұӢиҝӣиЎҢеёӮеҖјиҜ„дј°гҖӮиҜ„дј°е…¬еҸёдјҡж №жҚ®жҲҝеұӢжүҖеӨ„зҡ„и·Ҝж®өгҖҒеқҗеҗ‘гҖҒжҘјеұӮгҖҒжҘјйҫ„зӯүйҮҚиҰҒеӣ зҙ пјҢдҪңеҮәдё“дёҡзҡ„д»·ж јеҲҶжһҗе’ҢжҘјд»·иҜ„дј°пјҢе®ҡеҮәеҮҶзЎ®зҡ„зү©дёҡеёӮеҖјд»·ж јгҖӮ

2гҖҒ继жүҝе…¬иҜҒпјҡз”іиҜ·дәәеә”еҪ“еҲ°жҲҝеұӢжүҖеңЁең°зҡ„е…¬иҜҒеӨ„еҠһзҗҶ继жүҝе…¬иҜҒпјҢйўҶеҸ–继жүҝе…¬иҜҒд№ҰгҖӮеңЁеҠһзҗҶе…¬иҜҒж—¶пјҢеҝ…йЎ»жҸҗдҫӣжҲҝеұӢжқғеұһдәәзҡ„жӯ»дәЎиҜҒжҳҺд№ҰгҖҒеҗҲжі•жңәе…іеҮәе…·зҡ„еҗҲ法继жүҝдәәеҗҚеҚ•иҜҒжҳҺпјҢд»ҘеҸҠеҺҹжҲҝеұӢжқғеұһдәәз«Ӣжңүзҡ„йҒ—еҳұпјҲеҰӮжңүйҒ—еҳұпјүпјҢдәҰеә”жҸҗдәӨйҒ—еҳұеҺҹ件гҖӮиӢҘйғЁеҲҶеҗҲ法继жүҝдәәиҮӘж„ҝж”ҫејғ继жүҝжқғпјҢеҝ…йЎ»еҮәе…·ж”ҫејғиҙўдә§жүҝиҜәиҜҒжҳҺгҖӮ

3гҖҒжҲҝеұӢжөӢз»ҳпјҡз”іиҜ·дәәйЎ»еҲ°жҲҝең°дә§жөӢз»ҳйғЁй—Ёз”іиҜ·еҠһзҗҶжҲҝеұӢйқўз§ҜжөӢз»ҳжҲ–иҪ¬з»ҳжүӢз»ӯпјҢйўҶеҸ–жөӢз»ҳжҲҗжһңжҲ–иҖ…йҷ„еӣҫпјҢд»ҘдҫҝеҠһзҗҶдә§жқғзҷ»и®°жүӢз»ӯгҖӮ

4гҖҒ继жүҝзҷ»и®°пјҡз”іиҜ·дәәжҢҒжҲҝең°дә§жқғиҜҒгҖҒ继жүҝе…¬иҜҒд№ҰгҖҒжҲҝеұӢжөӢз»ҳзӯүиҜҒжҳҺеҲ°жҲҝең°дә§дәӨжҳ“дёӯеҝғз”іиҜ·з»§жүҝзҷ»и®°жүӢз»ӯгҖӮеЎ«еҶҷгҖҠжҲҝең°дә§дә§жқғзҷ»и®°з”іиҜ·д№ҰгҖӢпјҢ并йҖ’дәӨдёҠиҝ°иө„ж–ҷеҗҺпјҢеҠһжЎҲдәәе‘ҳе°Ҷ收件з«ӢжЎҲеҸ—зҗҶпјҢе№¶ж ёеҸ‘еӣһжү§гҖӮеҫ…дёҖеҲҮиө„ж–ҷе®Ўж ёеҗҺпјҢеҚіеҸ‘ж”ҫе·Іжӣҙж”№жқғеұһдәәзҡ„жҲҝдә§иҜҒжҳҺгҖӮ

5гҖҒ规е®ҡйңҖйҖ’дәӨзҡ„е…¶е®ғиө„ж–ҷпјҡеҰӮж¶үеҸҠиҜҘжҲҝеұӢжқғеұһзӯүдәӢйЎ№жҳҜжі•йҷўеҲӨеҶігҖҒиЈҒе®ҡжҲ–и°ғи§Јзҡ„пјҢеҝ…йЎ»зјҙдәӨжі•йҷўеҲӨеҶід№ҰгҖҒиЈҒе®ҡд№ҰжҲ–и°ғи§Јд№ҰзӯүгҖӮеҰӮиҜҘжҲҝеұӢз»Ҹе®һең°жөӢз»ҳпјҢеҸ‘зҺ°е·Із»Ҹж”№е»әжҲ–еӯҳеңЁиҝқжі•е»әи®ҫзҡ„пјҢеҝ…йЎ»жҸҗдәӨ规еҲ’йғЁй—Ёзҡ„жҠҘе»әе®Ўж ёд№ҰжҲ–еӨ„зҗҶеҶіе®ҡд№ҰгҖӮ

жҲҝдә§з»§жүҝдёӯйңҖжіЁж„Ҹзҡ„й—®йўҳ

1гҖҒ继жүҝжҲҝдә§пјҢеә”еҪ“жҢҒе…¬иҜҒжңәе…іеҮәе…·зҡ„вҖң继жүҝжқғе…¬иҜҒд№ҰвҖқе’ҢжҲҝдә§жүҖжңүжқғиҜҒгҖҒеҘ‘иҜҒеҲ°жҲҝең°дә§з®ЎзҗҶжңәе…іеҠһзҗҶжҲҝдә§жүҖжңүжқғиҪ¬з§»зҷ»и®°жүӢз»ӯгҖӮ

2гҖҒйҒ—еҳұдәәдёәеӨ„еҲҶжҲҝдә§иҖҢи®ҫз«Ӣзҡ„йҒ—еҳұпјҢеә”еҪ“еҠһзҗҶе…¬иҜҒгҖӮйҒ—еҳұдәәжӯ»дәЎеҗҺпјҢйҒ—еҳұеҸ—зӣҠдәәйЎ»жҢҒе…¬иҜҒжңәе…іеҮәе…·зҡ„вҖңйҒ—еҳұе…¬иҜҒд№ҰвҖқе’ҢвҖңйҒ—еҳұ继жүҝжқғе…¬иҜҒд№ҰвҖқжҲ–вҖңжҺҘеҸ—йҒ—иө е…¬иҜҒд№ҰвҖқпјҢд»ҘеҸҠжҲҝдә§жүҖжңүжқғиҜҒгҖҒеҘ‘иҜҒеҲ°жҲҝең°дә§з®ЎзҗҶжңәе…іеҠһзҗҶжҲҝдә§жүҖжңүжқғиҪ¬з§»зҷ»и®°жүӢз»ӯгҖӮ

еӨ„еҲҶжҲҝдә§зҡ„йҒ—еҳұжңӘз»Ҹе…¬иҜҒпјҢеңЁйҒ—еҳұз”ҹж•ҲеҗҺе…¶жі•е®ҡ继жүҝдәәжҲ–йҒ—еҳұеҸ—зӣҠдәәеҸҜж №жҚ®йҒ—еҳұеҶ…е®№еҚҸе•Ҷзӯҫе®ҡйҒ—дә§еҲҶеүІеҚҸи®®пјҢз»Ҹе…¬иҜҒиҜҒжҳҺеҗҺеҲ°жҲҝең°дә§з®ЎзҗҶжңәе…іеҠһзҗҶжҲҝдә§жүҖжңүжқғиҪ¬з§»зҷ»и®°жүӢз»ӯгҖӮ

еҜ№йҒ—еҳұеҶ…е®№жңүдәүи®®пјҢз»ҸеҚҸе•ҶдёҚиғҪиҫҫжҲҗйҒ—дә§еҲҶеүІеҚҸи®®зҡ„пјҢеҸҜеҗ‘дәәж°‘жі•йҷўжҸҗиө·иҜүи®јгҖӮжҲҝең°дә§з®ЎзҗҶжңәе…іж №жҚ®еҲӨеҶіеҠһзҗҶжҲҝдә§жүҖжңүжқғиҪ¬з§»зҷ»и®°жүӢз»ӯгҖӮ

3гҖҒжңүе…іжҲҝдә§жүҖжңүжқғиҪ¬з§»зҡ„ж¶үеӨ–е’Ңж¶үжёҜжҫіеҸ°зҡ„жі•еҫӢиЎҢдёәпјҢеҝ…йЎ»еҠһзҗҶе…¬иҜҒиҜҒжҳҺпјҢ然еҗҺз”ұжҲҝең°дә§з®ЎзҗҶжңәе…іеҠһзҗҶжҲҝдә§зҷ»и®°зӯүиЎҢж”ҝдәӢе®ңгҖӮ

5гҖҒеҠһзҗҶжҲҝдә§е…¬иҜҒдәӢйЎ№пјҢйҷӨиҜҒжҳҺйҒ—еҳұгҖҒиө дёҺд№ҰжҲ–委жүҳд№ҰзӯүеҚ•ж–№жі•еҫӢиЎҢдёәпјҢеҸҜд»ҘеңЁйҒ—еҳұдәәгҖҒиө дёҺдәәжҲ–委жүҳдәәдҪҸжүҖең°е…¬иҜҒжңәе…із”іиҜ·еҠһзҗҶеӨ–пјҢе…¶д»–еә”еңЁжҲҝдә§жүҖеңЁең°е…¬иҜҒжңәе…із”іиҜ·еҠһзҗҶгҖӮ

6гҖҒз»Ҹе…¬иҜҒиҜҒжҳҺеҗҺйңҖеҠһзҗҶжҲҝдә§жүҖжңүжқғиҪ¬з§»гҖҒеҸҳжӣҙзҷ»и®°жүӢз»ӯзҡ„пјҢеә”еҪ“еңЁеҮәе…·е…¬иҜҒд№Ұд№Ӣж—Ҙиө·дәҢдёӘжңҲеҶ…пјҢеҲ°жҲҝең°дә§з®ЎзҗҶжңәе…із”іиҜ·гҖӮйҖҫжңҹжҸҗеҮәз”іиҜ·иҖ…пјҢеә”еҗ‘жҲҝең°дә§з®ЎзҗҶжңәе…іиҜҙжҳҺзҗҶз”ұпјҢжҲҝең°дә§з®ЎзҗҶжңәе…іи§Ҷжғ…еҶөдәҲд»ҘеҠһзҗҶгҖӮжҲҝдә§з»§жүҝгҖҒиө дёҺдёӯйңҖиҰҒзү№еҲ«жіЁж„Ҹзҡ„й—®йўҳгҖӮ

зҜҮдә” 继жүҝиө дёҺжҲҝдә§иҝҮжҲ·иҙ№з”Ё

жҲҝдә§иҝҮжҲ·д№°еҚ–гҖҒиө дёҺгҖҒ继жүҝ е“ӘдёӘеҲ’з®—

гҖҠжҲҝдә§иҝҮжҲ·пјҡд№°еҚ–гҖҒиө дёҺгҖҒ继жүҝ е“ӘдёӘеҲ’з®—гҖӢзңҹзҡ„еҫҲе®һз”Ё

2014-03-11 жҜҸеӨ©еӯҰзӮ№з»ҸжөҺеӯҰ

жҲҝеӯҗжғ…еҶө:70е№іж–№зұі,дёҖжүӢиҙӯе…Ҙ25дёҮпјҢзҺ°жҢүжҜҸе№іж–№зұі5000е…ғдј°з®—,жҖ»д»·35дёҮе…ғгҖӮ

1.继жүҝж–№ејҸиҝҮжҲ·пјҡ200е…ғе…¬иҜҒиҙ№гҖҒ280е…ғзҷ»и®°иҙ№гҖӮжҖ»и®Ў480е…ғ

2.иө дёҺж–№ејҸиҝҮжҲ·пјҡ1050е…ғе…¬иҜҒиҙ№(дәӨжҳ“йҮ‘йўқзҡ„еҚғеҲҶд№Ӣдёү)гҖҒ280е…ғзҷ»и®°иҙ№гҖҒ еҘ‘зЁҺ10500е…ғгҖӮжҖ»и®Ў11830е…ғ

3.д№°еҚ–ж–№ејҸиҝҮжҲ·пјҡжҲҝеӯҗд№°е…Ҙи¶…иҝҮ5е№ҙеҗҺеҚ–еҮәпјҢж— иҗҘдёҡзЁҺгҖҒ еҘ‘зЁҺ1%(йҰ–ж¬ЎиҙӯжҲҝ)3500е…ғгҖҒдёӘдәәжүҖеҫ—зЁҺпјҲ35-25пјү*20% =20000е…ғгҖҒдәӨжҳ“иҙ№420е…ғгҖҒзҷ»и®°иҙ№80е…ғгҖӮжҖ»и®Ў24000е…ғ

дәІдәәд№Ӣй—ҙиҝҮжҲ·пјҡ继жүҝжңҖеҲ’з®—

дәІдәәд№Ӣй—ҙзҡ„иҝҮжҲ·пјҢиө дёҺе’Ң继жүҝйғҪеҫҲеҲ’з®—пјҢжңҖеҲ’з®—зҡ„е°ұжҳҜ继жүҝдәҶгҖӮеҪ“然пјҢеҰӮжһңжҳҜзҲ¶жҜҚеӯҗеҘід№Ӣй—ҙзҡ„иҝҮжҲ·пјҢ继жүҝзҡ„жҲҗжң¬жңҖдҪҺгҖӮеҸӘйңҖдәӨзәі280е…ғзҡ„зҷ»и®°иҙ№пјҢжІЎжңүиҗҘдёҡзЁҺпјҢдёӘзЁҺе’ҢеҘ‘зЁҺж— гҖӮдҪҶжқЎд»¶жҜ”иҫғеҚ•дёҖпјҢеҸӘжңүеұһдәҺжңү继жүҝе…ізі»зҡ„зӣҙзі»дәІеұһд№Ӣй—ҙзҡ„жҲҝдә§еҸҜд»Ҙиҝҷд№ҲеҒҡгҖӮ

зӣҙзі»дәІеұһдёӯпјҢеҚідҫҝжҳҜе…„ејҹе§җеҰ№пјҢд№ҹдёҚиғҪйҮҮ用继жүҝзҡ„ж–№ејҸпјҢеҸӘиғҪйҖүжӢ©иө дёҺгҖӮеҠһзҗҶиө дёҺпјҢеҲҷйҷӨ280е…ғзҡ„зҷ»и®°иҙ№еӨ–пјҢиҝҳиҰҒзјҙзәі3%зҡ„еҘ‘зЁҺпјҢеҚғеҲҶд№Ӣдёүзҡ„иҮіеҚғеҲҶд№Ӣеӣӣзҡ„е…¬иҜҒиҙ№гҖӮ

еңЁе®һйҷ…ж“ҚдҪңдёӯпјҢеӣ дёә继жүҝжҳҜйҒ—дә§дәәжӯ»еҗҺжүҚеҸҜд»ҘиҝӣиЎҢдә§жқғиҝҮжҲ·пјҢжүҖд»Ҙиҝҷз§ҚиҝҮжҲ·ж–№ејҸзҡ„дәәжҜ”иҫғе°‘гҖӮеҰӮжһңиҙўдә§жүҖжңүдәәз”ҹеүҚжІЎжңүз•ҷдёӢйҒ—еҳұпјҢе°ұз”ұжі•еҫӢз•Ңе®ҡгҖӮеҰӮжһң继жүҝдәәеҫҲеӨҡпјҢеҸҲжғіиҝҮжҲ·еҲ°е…¶дёӯдёҖдёӘдәәзҡ„еҗҚдёӢпјҢйӮЈд№Ҳе…¶д»–жӢҘжңү继жүҝжқғзҡ„дәәеҝ…йЎ»з”іжҳҺж”ҫејғйҒ—дә§жүҚиЎҢгҖӮеҰӮжһңиҙўдә§жӢҘжңүиҖ…з”ҹеүҚз•ҷдёӢжңүж•Ҳзҡ„жі•еҫӢж–Ү件пјҢжҢҮе®ҡ继жүҝдәәпјҢеҝ…йЎ»жҳҜйҒ—дә§дәәжӯ»еүҚжӣҫеҒҡиҝҮе…¬иҜҒзҡ„йҒ—еҳұжүҚжңүжі•еҫӢж•ҲеҠӣгҖӮеҪ“然пјҢйҒ—дә§еҝ…йЎ»жҳҜ被继жүҝдәәз”ҹеүҚеұһдәҺдёӘдәәжүҖжңүзҡ„иҙўдә§гҖӮ

жҲҝеӯҗйЎ»зјҙиҗҘдёҡзЁҺпјҡиө дёҺиҫғеҲ’з®—

зӣ®еүҚдёҚе°‘иҙӯжҲҝзҡ„еёӮж°‘жңүиҝҷж ·зҡ„жғіжі•пјҢз”Ёиө дёҺиҝҮжҲ·йҖғйҒҝдёҖдәӣиҙ№з”ЁгҖӮдҪҶе®һйҷ…дёҠиҝҷз§Қж–№ејҸд№ҹдёҚзңҒй’ұгҖӮеҪ“然пјҢеҰӮжһңеҮәе”®зҡ„жҲҝеӯҗзҰ»дёҠж¬ЎдәӨжҳ“ж—¶й—ҙжңӘж»Ў5е№ҙпјҢйңҖиҰҒдәӨзәіиҗҘдёҡзЁҺзҡ„жғ…еҶөдёӢпјҢиҝҳжҳҜиө дёҺеҲ’з®—дәӣгҖӮ

з®—дәҶз®—пјҢеҰӮжһңжҳҜдёҖеҘ—д»·еҖј90е№іж–№зұіпјҢеҺҹеҸ‘зҘЁд»·40дёҮпјҢд»·еҖј50дёҮе…ғзҡ„жҲҝеұӢпјҢеңЁе…¶дәӨиҙ№жңҖй«ҳзҡ„жғ…еҶөдёӢе’Ңиө дёҺеҜ№жҜ”гҖӮдёҖиҲ¬жҲҝдә§д№°еҚ–дёӯпјҢеұһдәҺдәҢеҘ—жҲҝд№°еҚ–пјҢдё”йңҖиҰҒдәӨзәіиҗҘдёҡзЁҺзҡ„жғ…еҶөпјҢдәӨиҙ№жҳҜжңҖй«ҳзҡ„гҖӮдёӨз§ҚдәӨиҙ№зҡ„е·®еҲ«жҳҜ:

иө дёҺж–№ејҸпјҡ280е…ғзҷ»и®°иҙ№ гҖҒ1.5дёҮе…ғеҘ‘зЁҺпјҲ3%пјүпјҲдәҢеҘ—иҙӯжҲҝпјүгҖҒ 1500е…ғе…¬иҜҒиҙ№(еҚғеҲҶд№Ӣ3иҮіеҚғеҲҶд№Ӣеӣӣе…¬иҜҒиҙ№)пјҢжҖ»и®ЎдәӨиҙ№пјҡ16780е…ғ

д№°еҚ–ж–№ејҸпјҡ80е…ғзҷ»и®°иҙ№гҖҒ 1.5дёҮе…ғеҘ‘зЁҺпјҲ3%пјүпјҲдәҢеҘ—иҙӯжҲҝпјүгҖҒ 2.75дёҮе…ғиҗҘдёҡзЁҺ(5.5%иҗҘдёҡзЁҺ)гҖҒ дёӘдәәжүҖеҫ—зЁҺ пјҲ50-40пјү*20%=20000дёҮе…ғгҖҒ540е…ғдәӨжҳ“иҙ№пјҢжҖ»и®Ўпјҡ63120е…ғ

жҲҝдә§иө дёҺе…¬иҜҒе…·жңүиҫғеӨ§зҡ„йЈҺйҷ©жҖ§пјҢеңЁжҲҝдә§иҝҮжҲ·д№ӢеүҚеҰӮжһңиө дёҺдәәж”ҫејғиө дёҺпјҢжӯӨж—¶пјҢеҚідҫҝд№°ж–№е·Ід»ҳе®ҡйҮ‘пјҢз”ұдәҺиө дёҺзҡ„жҖ§иҙЁеҶіе®ҡеҜ№еҚ–ж–№д№ҹж— д»»дҪ•зәҰжқҹиҙЈд»»еҸҜиҝҪ究пјҢеҚідҫҝжҳҜе‘ҠдёҠжі•еәӯпјҢжі•йҷўд№ҹдёҚжҳ“еҲӨеҶіпјҢиҝҷж ·еҠҝеҝ…дјҡз»ҷиҙӯжҲҝиҖ…еёҰжқҘдёҖе®ҡзҡ„з»ҸжөҺжҚҹеӨұгҖӮйҰ–ж¬ЎиҙӯжҲҝпјҡ5е№ҙд»ҘдёҠиҙ№з”ЁжңҖдҪҺе®һйҷ…з”ҹжҙ»дёӯпјҢжҲҝеұӢиҝҮжҲ·зҡ„еҪўејҸдёӯпјҢд№°еҚ–жҳҜжңҖеёёи§Ғзҡ„пјҢд№ҹжҳҜж“ҚдҪңиҫғдёәдҫҝжҚ·е’Ңе®үе…Ёзҡ„ж–№ејҸгҖӮдҪҶжҳҜеҚідҫҝеңЁд№°еҚ–ж–№ејҸзҡ„иҝҮжҲ·дёӯпјҢдёҚеҗҢзҡ„жғ…еҶөпјҢиҙ№з”Ёд№ҹжҳҜдёҚеҗҢзҡ„гҖӮ

д»ҺжҲҝеұӢзҡ„жҖ§иҙЁдёҠжқҘиҜҙпјҢе•Ҷе“ҒжҲҝгҖҒз»ҸжөҺйҖӮз”ЁжҲҝгҖҒжҲҝж”№жҲҝдәӨзәізҡ„дәӨжҳ“иҙ№д№ҹдёҚеҗҢпјҢеҲҶеҲ«жҳҜжҜҸе№іж–№зұі6е…ғгҖҒжҜҸе№іж–№зұі3гҖҒжҜҸе№іж–№зұі1.5е…ғпјҢеҶҚеҠ 80е…ғзҷ»и®°иҙ№гҖӮиө дёҺе’Ң继жүҝйғҪдёҚйңҖиҰҒдәӨдәӨжҳ“иҙ№пјҢеҸӘйңҖдәӨ280е…ғзҷ»и®°иҙ№гҖӮ

еҪ“然еҚ еӨ§еӨҙзҡ„дҫқж—§жҳҜзЁҺиҙ№пјҢйҰ–ж¬ЎиҙӯжҲҝзҡ„пјҢеҸҜж №жҚ®иҙӯд№°зҡ„йқўз§ҜдёҚеҗҢдә«жңүдјҳжғ гҖӮиҖҢдё”еҚ–жҲҝдәәеңЁжҲҝеұӢеҮәе”®зҡ„ж—¶еҖҷпјҢи·қзҰ»д№°жҲҝж—¶й—ҙдёҚи¶і5е№ҙпјҢиҰҒдёҠиҗҘдёҡзЁҺгҖӮ

继жүҝзҡ„жҲҝдә§дәӨжҳ“ж—¶пјҡ

дә”е№ҙеҶ…

еҘ‘зЁҺпјҡе»әйқўе°ҸдәҺ90зұі1%

е»әйқў90-140зұід»ҘдёҠ1.5%

дәҢеҘ—3%

иҗҘдёҡзЁҺпјҡ5.55%

дёӘзЁҺпјҡ1%

жүӢз»ӯиҙ№пјҡе»әйқў*6

е·Ҙжң¬иҙ№пјҡ80е…ғ

е…¬иҜҒиҙ№пјҡ2% еӨ«еҰ»1%

дә”е№ҙеӨ–

еҘ‘зЁҺпјҡе»әйқўе°ҸдәҺ90зұі1%

е»әйқў90-140зұід»ҘдёҠ1.5%

дәҢеҘ—3%

иҗҘдёҡзЁҺпјҡе»әйқў140зұіеҸҠд»ҘдёҠпјҲиҜ„дј°-еҺҹеҖјпјү5.55%

дёӘзЁҺпјҡдәҢеҘ—еҸҠд»ҘдёҠ1%

жүӢз»ӯиҙ№пјҡе»әйқў*6

е·Ҙжң¬иҙ№пјҡ80е…ғ

е…¬иҜҒиҙ№пјҡ2% еӨ«еҰ»1%

иө дәҲжҲҝдә§дәӨжҳ“ж—¶пјҲзӣҙзі»дәІеұһпјүпјҡ

дә”е№ҙеҶ…пјҡ

еҘ‘зЁҺпјҡе»әйқўе°ҸдәҺ90зұі1%

е»әйқў90-140зұід»ҘдёҠ1.5%

дәҢеҘ—3%

иҗҘдёҡзЁҺпјҡ5.55%

дёӘдәәжүҖеҫ—зЁҺпјҡ1%

жүӢз»ӯиҙ№пјҡе»әйқў*6

е·Ҙжң¬иҙ№пјҡ80е…ғ

е…¬иҜҒиҙ№пјҡ2%

дә”е№ҙеӨ–пјҡ

еҘ‘зЁҺпјҡе»әйқўе°ҸдәҺ90зұі1%

е»әйқў90-140зұід»ҘдёҠ1.5%

дәҢеҘ—3%

иҗҘдёҡзЁҺпјҡе»әйқў140зұіеҸҠд»ҘдёҠпјҲиҜ„дј°-еҺҹеҖјпјү5.55%

дёӘдәәжүҖеҫ—зЁҺпјҡдәҢеҘ—еҸҠд»ҘдёҠ1%

жүӢз»ӯиҙ№пјҡе»әйқў*6

е·Ҙжң¬иҙ№пјҡ80е…ғ

е…¬иҜҒиҙ№пјҡ2%

иө дәҲжҲҝдә§дәӨжҳ“ж—¶пјҲйқһзӣҙзі»дәІеұһпјүпјҡ

дә”е№ҙеҶ…пјҡ

еҘ‘зЁҺпјҡе»әйқўе°ҸдәҺ90зұі1%

е»әйқў90-140зұід»ҘдёӢ1.5%

дәҢеҘ—3%

иҗҘдёҡзЁҺпјҡ5.55%

дёӘдәәжүҖеҫ—зЁҺпјҡ1%

жүӢз»ӯиҙ№пјҡе»әйқў*6

е·Ҙжң¬иҙ№пјҡ80е…ғ

е…¬иҜҒиҙ№пјҡ2%

еҒ¶з„¶жүҖеҫ—зЁҺпјҡ20%

дә”е№ҙеӨ–пјҡ

еҘ‘зЁҺпјҡе»әйқўе°ҸдәҺ90зұі1%

е»әйқў90-140зұід»ҘдёӢ1.5%

дәҢеҘ—3%

иҗҘдёҡзЁҺпјҡе»әйқў140зұіеҸҠд»ҘдёҠпјҲиҜ„дј°-еҺҹеҖјпјү5.55%

дёӘдәәжүҖеҫ—зЁҺпјҡдәҢеҘ—еҸҠд»ҘдёҠ1%

жүӢз»ӯиҙ№пјҡе»әйқў*6

е·Ҙжң¬иҙ№пјҡ80е…ғ

е…¬иҜҒиҙ№пјҡ2%гҖҗ继жүҝиө дёҺжҲҝдә§иҝҮжҲ·иҙ№з”ЁгҖ‘

еҒ¶з„¶жүҖеҫ—зЁҺпјҡ20%

еӨҮжіЁпјҡеӨ«еҰ»жӣҙеҗҚгҖҒ继жүҝгҖҒиө дәҲгҖҒйҒ—еӨұиЎҘиҜҒд»ҘеҺҹдә§иҜҒеҸ‘иҜҒж—ҘжңҹдёәеҮҶгҖӮдә§жқғд»ҘиҙӯжҲҝж—ҘжңҹдёәеҮҶгҖӮ

з§Ғдә§жҷ®йҖҡдҪҸе®…пјҲе»әйқўе°ҸдәҺ140зұіпјү

дә”е№ҙеҶ…пјҡ

еҘ‘зЁҺпјҡе»әйқўе°ҸдәҺ90зұі1% пјӣ

е»әйқў90-140зұід»ҘдёӢ1.5%пјҡ

дәҢеҘ—3%

иҗҘдёҡзЁҺпјҡиҜ„дј°д»·*5.55%

дёӘдәәжүҖеҫ—зЁҺпјҡ1%

жүӢз»ӯиҙ№пјҡе»әйқў*6

е·Ҙжң¬иҙ№пјҡ80е…ғ

дә”е№ҙеӨ–пјҡ

еҘ‘зЁҺпјҡе»әйқўе°ҸдәҺ90зұі1% пјӣ

е»әйқў90-140зұід»ҘдёӢ1.5%пјҡ

зҜҮе…ӯ 继жүҝиө дёҺжҲҝдә§иҝҮжҲ·иҙ№з”Ё

жҲҝдә§дј жүҝпјҡ继жүҝгҖҒиө дёҺгҖҒд№°еҚ–дёүз§Қж–№ејҸжҜ”иҫғеҲҶжһҗ

жҲҝдә§дј жүҝпјҡ继жүҝгҖҒиө дёҺгҖҒд№°еҚ–дёүз§Қж–№ејҸжҜ”иҫғеҲҶжһҗ

зҺ°еңЁи¶ҠжқҘи¶ҠеӨҡзҡ„дәәејҖе§Ӣе…іжіЁжҲҝдә§дј жүҝзҡ„й—®йўҳпјҢжҳҜиө дёҺгҖҒ继жүҝиҝҳжҳҜд№°еҚ–пјҹжҜҸз§Қж–№ејҸеҗ„жңүеҲ©ејҠпјҢжүҖж¶үеҸҠеҲ°зҡ„жүӢз»ӯе’ҢзЁҺиҙ№жғ…еҶөеҸҲжҳҜжҖҺж ·зҡ„пјҹе°Ҹзј–зү№е°ҶжҲҝдә§дј жүҝзҡ„еҮ з§Қж–№ејҸиҝӣиЎҢжҜ”иҫғеҲҶжһҗпјҢдҫӣеҪ“дәӢдәәе’Ңжі•еҫӢеҗҢиЎҢеҸӮиҖғгҖӮ жҲҝдә§зҡ„继жүҝгҖҒиө дёҺгҖҒд№°еҚ–дёүз§Қж–№ејҸжүҖж¶үеҸҠзҡ„зЁҺиҙ№еҸҠжүӢз»ӯд№ӢжҜ”иҫғпјҡ

1гҖҒ继жүҝпјҡ

жҲҝдә§з»§жүҝдёҖиҲ¬дёҚиғҪзӣҙжҺҘеңЁжҲҝз®ЎеұҖиҝҮжҲ·пјҢйңҖиҰҒеңЁе…¬иҜҒеӨ„еҠһзҗҶ继жүҝжқғе…¬иҜҒжҲ–иҖ…з”ұжі•йҷўиЈҒеҲӨеҗҺеҲ°жҲҝз®ЎеұҖеҠһзҗҶжҲҝдә§иҝҮжҲ·жүӢз»ӯгҖӮиҜҘ规е®ҡзҡ„дҫқжҚ®жҳҜеҸёжі•йғЁгҖҒе»әи®ҫйғЁдәҺ1991е№ҙиҒ”еҗҲдёӢеҸ‘гҖҠе…ідәҺжҲҝдә§зҷ»и®°з®ЎзҗҶдёӯеҠ ејәе…¬иҜҒзҡ„иҒ”еҗҲйҖҡзҹҘгҖӢпјҲд»ҘдёӢз®Җз§°вҖңиҒ”еҗҲйҖҡзҹҘвҖқпјүпјҢжҢүиҜҘвҖңиҒ”еҗҲйҖҡзҹҘвҖқзҡ„иҰҒжұӮпјҢдёҚз®ЎжҳҜжі•е®ҡзҡ„иҝҳжҳҜйҒ—еҳұ继жүҝжҲҝдә§пјҢиҝҳжҳҜиө дёҺгҖҒйҒ—иө жҲҝдә§пјҢеҸӘиҰҒеҲ°жҲҝз®ЎйғЁй—ЁеҠһзҗҶиҝҮжҲ·зҷ»и®°пјҢйғҪйңҖиҰҒжҸҗеүҚеҲ°е…¬иҜҒжңәе…іеҠһзҗҶе…¬иҜҒгҖӮиҷҪ然еңЁдәәж°‘жі•йҷўе…¬е‘Ҡ2014е№ҙ第8жңҹеҸ‘еёғзҡ„дёҖеҲҷеҚ—дә¬еёӮзҡ„иЎҢж”ҝиҜүи®јжЎҲдҫӢдёӯи®Өе®ҡпјҢиҜҘйҖҡзҹҘдёҚеұһдәҺжі•еҫӢгҖҒиЎҢж”ҝ法规гҖҒең°ж–№жҖ§жі•и§„гҖҒи§„з« зҡ„иҢғз•ҙпјҢдё”дёҺгҖҠзү©жқғжі•гҖӢгҖҠ继жүҝжі•гҖӢгҖҠжҲҝеұӢзҷ»и®°еҠһжі•гҖӢзӯүжңүе…іжі•еҫӢ法规зӣёжҠөи§ҰпјҢдёҚиғҪжҲҗдёәжҲҝеұӢзҷ»и®°дё»з®ЎйғЁй—ЁдёҚеұҘиЎҢжҲҝеұӢзҷ»и®°жі•е®ҡиҒҢиҙЈзҡ„дҫқжҚ®гҖӮеҚ—дә¬еёӮдҪҸе»әеұҖе’Ңжұҹе®ҒеҢәдҪҸе»әеұҖжҲҝеұӢзҷ»и®°йғЁй—Ёд№ҹиЎЁзӨәеҰӮжһңжүӢз»ӯйҪҗе…ЁпјҢе…¬е‘Ҡж— ејӮи®®еҗҺпјҢеҸҜд»ҘеҠһзҗҶзӣёе…іжҲҝдә§зҷ»и®°гҖӮдҪҶеңЁеҢ—дә¬еёӮжңқйҳіеҢәжҲҝз®ЎеұҖзҪ‘з«ҷдёҠзҡ„дҝЎжҒҜдҫқ然жҸҗзӨәжҲҝдә§з»§жүҝиҝҮжҲ·иҰҒжұӮз”іиҜ·дәәйңҖиҰҒжҸҗдәӨ 继жүҝжқғе…¬иҜҒж–Үд№ҰжҲ–жі•йҷўеҲӨеҶігҖӮ

зЁҺиҙ№жғ…еҶөпјҡ

继жүҝжқғе…¬иҜҒиҙ№з”Ёпјҡ

дҫқжҚ®дә¬еҸ‘ж”№[2013]2067еҸ·ж–Ү件пјҢе…¬иҜҒеӨ„еҠһзҗҶиҙўдә§з»§жүҝгҖҒиө дёҺе’ҢйҒ—иө 收иҙ№ж ҮеҮҶдёәпјҡеҸ—зӣҠйўқ20дёҮе…ғд»ҘдёӢзҡ„йғЁеҲҶпјҢжҢүдёҚи¶…иҝҮ1.2%收еҸ–пјӣи¶…иҝҮ20дёҮе…ғдёҚж»Ў50дёҮе…ғзҡ„йғЁеҲҶпјҢжҢүдёҚи¶…иҝҮ1%收еҸ–пјӣи¶…иҝҮ50дёҮе…ғдёҚж»Ў500дёҮе…ғзҡ„йғЁеҲҶпјҢжҢүдёҚи¶…иҝҮ0.8%收еҸ–пјӣи¶…иҝҮ500дёҮе…ғдёҚж»Ў1000дёҮе…ғзҡ„йғЁеҲҶпјҢжҢүдёҚи¶…иҝҮ0.5%收еҸ–;и¶…иҝҮ1000дёҮе…ғзҡ„йғЁеҲҶпјҢжҢүдёҚи¶…иҝҮ0.1%收еҸ–гҖӮиҜҒжҳҺеҚ•ж–№иө дёҺжҲ–еҸ—иө зҡ„пјҢеҮҸеҚҠ收еҸ–,жңҖдҪҺ收еҸ–200е…ғгҖӮ жҲҝз®ЎеұҖеҠһзҗҶиҝҮжҲ·ж”¶иҙ№жғ…еҶөпјҡ

1гҖҒдәӨжҳ“жүӢз»ӯиҙ№пјҡ1е…ғ/е№іж–№зұігҖӮ

2гҖҒзҷ»и®°иҙ№пјҡдҪҸе®… 80е…ғ/еҘ—гҖӮ

3гҖҒжҲҝеұӢжүҖжңүжқғиҜҒд№Ұе·Ҙжң¬иҙ№пјҡдёҖжң¬е…Қиҙ№пјҢжҜҸеўһеҠ дёҖжң¬ж”¶10е…ғгҖӮ

4гҖҒеҚ°иҠұзЁҺпјҡ5е…ғ/жң¬гҖӮ

жҲҝз®ЎеұҖиҝҮжҲ·йңҖиҰҒжқҗж–ҷ:

з”іжҠҘжқҗж–ҷпјҡ

1.зҷ»и®°з”іиҜ·д№ҰеҺҹ件гҖӮ

2.з”іиҜ·дәәиә«д»ҪиҜҒжҳҺгҖӮ

3.жҲҝеұӢжүҖжңүжқғиҜҒеҺҹ件гҖӮ

4.继жүҝжқғе…¬иҜҒд№ҰеҺҹ件пјҢжҲ–иҖ…жі•йҷўз”ҹж•Ҳжі•еҫӢж–Үд№ҰеҺҹ件гҖӮ

5.жҲҝеұӢзҷ»и®°иЎЁгҖҒжҲҝдә§е№ійқўеӣҫдәҢд»ҪгҖӮ

жҲҝеұӢйҒ—иө зҡ„пјҢиҝҳеә”еҪ“жҸҗдәӨеҘ‘зЁҺе®ҢзЁҺжҲ–иҖ…еҮҸе…ҚзЁҺеҮӯиҜҒеҺҹ件гҖӮ

еҹҺе…ӯеҢәеӨ®дә§жҲҝ继жүҝгҖҒйҒ—иө зҡ„пјҢиҝҳеә”еҪ“жҸҗдәӨгҖҠдёӯеӨ®еңЁдә¬еҚ•дҪҚе·Іиҙӯе…¬жҲҝеҸҳжӣҙжғ…еҶөйҖҡзҹҘеҚ•гҖӢеҺҹ件гҖӮ

жҲҝеұӢжҠөжҠјжңҹй—ҙжҲ–иҖ…жҠөжҠјжқғйў„е‘Ҡзҷ»и®°жңҹй—ҙпјҢ继жүҝдәә继жүҝжҠөжҠјжҲҝеұӢзҡ„жүҖжңүжқғпјҢз”іиҜ·жҲҝеұӢжүҖжңүжқғиҪ¬з§»зҷ»и®°ж—¶пјҢжҠөжҠјжқғдәәпјҲйў„е‘Ҡзҷ»и®°жқғеҲ©дәәпјүеә”еҪ“еҲ°еңәпјҢ并жҸҗдәӨжҠөжҠјжқғдәәзҡ„иә«д»ҪиҜҒжҳҺгҖҒжҠөжҠјжқғдәәпјҲйў„е‘Ҡзҷ»и®°жқғеҲ©дәәпјүеҗҢж„ҸжҠөжҠјжҲҝеұӢиҪ¬и®©зҡ„д№Ұйқўж–Ү件еҺҹ件гҖҒд»–йЎ№жқғеҲ©иҜҒд№ҰжҲ–иҖ…йў„е‘Ҡзҷ»и®°иҜҒжҳҺеҺҹ件гҖӮ

2.жҲҝдә§иө дёҺпјҡ

жҲҝдә§иө дёҺпјҢжҢҮдёҖж–№пјҲиө дёҺдәәпјүиҮӘж„ҝжҠҠиҮӘе·ұжүҖжңүзҡ„жҲҝеұӢж— еҒҝиө дёҺд»–дәәпјҲеҸ—иө дәәпјүпјҢд»–дәәж„ҝж„ҸжҺҘеҸ—зҡ„ж°‘дәӢжі•еҫӢиЎҢдёәгҖӮиҮӘ2015е№ҙ1жңҲ29ж—Ҙиө·пјҢеҢ—дә¬иҝӣдёҖжӯҘз®ҖеҢ–жҲҝдә§иө дёҺзҺҜиҠӮдёӯзҡ„жүӢз»ӯпјҢеҠһзҗҶзӣҙзі»дәІеұһй—ҙжҲҝдә§иө дёҺж—¶ж— йңҖжҸҗдҫӣиө дёҺе…¬иҜҒпјҢиҖҢжҳҜж”№дёәжҸҗдҫӣдәІеұһе…ізі»е…¬иҜҒгҖӮжүҖйңҖиө„ж–ҷеҢ…жӢ¬дәІеұһе…ізі»е…¬иҜҒпјӣиҙӯжҲҝиө„ж јж ёйӘҢйҖҡиҝҮзҡ„з»“жһңйҖҡзҹҘеҚ•пјӣеҘ‘зЁҺе®ҢзЁҺеҮӯиҜҒпјӣжҲҝдә§иҜҒпјӣиө дёҺдәәиә«д»ҪиҜҒпјӣеҸ—иө дәәиә«д»ҪиҜҒгҖҒжҲ·еҸЈжң¬гҖҒе©ҡ姻зҠ¶еҶөиҜҒжҳҺзӯүиө„ж–ҷгҖӮеңЁж–°жүӢз»ӯе®һж–ҪеҗҺпјҢд»Ҙжңӣдә¬дёҖеҘ—100е№іж–№зұізҡ„жҲҝеӯҗдёәдҫӢпјҢиө дёҺе…¬иҜҒ收иҙ№е…¬ејҸжҳҜ100е№іж–№зұіГ—26000е…ғпјҲе…¬иҜҒеӨ„ең°еҢәжҢҮеҜјд»·пјүГ—2%пјҢиҙ№з”Ёдёә52000е…ғгҖӮиҖҢдәІеұһе…ізі»е…¬иҜҒеҸӘйңҖиҰҒ300е…ғе·ҰеҸіпјҢдёәеёӮж°‘иҠӮзңҒдәҶдёҚе°‘ејҖж”ҜгҖӮ зЁҺиҙ№жғ…еҶөпјҡ

жҲҝз®ЎеұҖдјҡеҜ№жүҖиө жҲҝдә§йҮҚж–°дҪңеҮәиҜ„дј°пјҢе…¶дёӯеҢ…жӢ¬еҘ‘зЁҺдёәжҲҝз®ЎеұҖзҡ„иҜ„дј°д»·зҡ„3пј…пјӣ еҚ°иҠұзЁҺдёәжҲҝз®ЎеұҖиҜ„дј°д»·зҡ„0пјҺ5пј…пјӣ жҲҝең°дә§жқғиҪ¬з§»зҷ»и®°иҙ№дёәжҜҸе®—80е…ғпјҲжҜҸеӨҡдёҖдҪҚеҸ—иө дәәпјҢеҲҷеҠ 10е…ғпјүгҖӮ д»ҘдёҠдёүйЎ№дёҖиҲ¬йғҪз”ұеҸ—иө дәәж”Ҝд»ҳгҖӮ иҝҳжңүдёҖйЎ№жҳҜеңҹең°еҮәи®©йҮ‘пјҢеҲҷжҢүжүҖеҸ—иө зү©дёҡзҡ„жҲҝдә§жҖ§иҙЁиҖҢе®ҡпјҢеҰӮйғЁеҲҶжІЎжңүдәӨзәіеҮәи®©йҮ‘зҡ„жҲҝж”№жҲҝеҲҷиҰҒиө дёҺдәәиЎҘдәӨгҖӮеә”еҪ“жіЁж„Ҹзҡ„жҳҜпјҡеҰӮжһңиө дёҺдәәе’ҢеҸ—иө дәәд№Ӣй—ҙжҳҜзӣҙзі»дәІеұһгҖҒ姻дәІзҡ„иҜқпјҢеҲҷе…ҚеҘ‘зЁҺгҖӮеҰӮзҲ¶жҜҚдёҺеӯҗеҘід№Ӣй—ҙжҲ–еӨ«еҰ»д№Ӣй—ҙзҡ„иө дёҺеҲҷе…ҚйҷӨеҘ‘зЁҺгҖӮ

жҲҝдә§иө дёҺйңҖиҰҒзҡ„з”іиҜ·жқҗж–ҷпјҡ

1.зҷ»и®°з”іиҜ·д№ҰеҺҹ件гҖӮ

2.з”іиҜ·дәәиә«д»ҪиҜҒжҳҺгҖӮ

3.жҲҝеұӢжүҖжңүжқғиҜҒеҺҹ件гҖӮ

4.иө дёҺеҗҲеҗҢеҺҹ件пјҲиө дёҺ方委жүҳд»–дәәеҠһзҗҶзҡ„пјҢйңҖжҸҗдәӨз»Ҹе…¬иҜҒзҡ„иө дёҺеҗҲеҗҢе’ҢжҺҲжқғ委жүҳд№ҰеҺҹ件пјүгҖӮ

5.жҲҝеұӢзҷ»и®°иЎЁгҖҒжҲҝдә§е№ійқўеӣҫдәҢд»ҪгҖӮ

6.еҘ‘зЁҺе®ҢзЁҺжҲ–еҮҸе…ҚзЁҺеҮӯиҜҒеҺҹ件гҖӮгҖҗ继жүҝиө дёҺжҲҝдә§иҝҮжҲ·иҙ№з”ЁгҖ‘

жҲҝз®ЎеұҖд№°еҚ–жҲҝеұӢиҝҮжҲ·жүӢз»ӯпјҡ

1.зҷ»и®°з”іиҜ·д№ҰеҺҹ件гҖӮ

2.з”іиҜ·дәәиә«д»ҪиҜҒжҳҺгҖӮ

3.жҲҝеұӢжүҖжңүжқғиҜҒеҺҹ件гҖӮ

4.2008е№ҙ10жңҲ15ж—Ҙд»ҘеҗҺзӯҫи®ўеӯҳйҮҸжҲҝд№°еҚ–еҗҲеҗҢзҡ„пјҢжҸҗдәӨзҪ‘дёҠзӯҫи®ўзҡ„д№°еҚ–еҗҲеҗҢеҺҹ件пјӣе·ІеҠһзҗҶжҲҝеұӢжүҖжңүжқғиҪ¬з§»йў„е‘Ҡзҷ»и®°зҡ„пјҢжҸҗдәӨйў„е‘Ҡзҷ»и®°иҜҒжҳҺеҺҹ件пјӣжҲҝеұӢиў«еҫҒ收зҡ„пјҢжҸҗдәӨеҢәпјҲеҺҝпјүдәәж°‘ж”ҝеәңзҡ„жҲҝеұӢеҫҒ收еҶіе®ҡе’Ңиў«еҫҒ收дәәжҳҺз»ҶиЎЁпјӣе…ұеҗҢе…ұжңүиҪ¬дёәйқһзӯүйўқжҢүд»Ҫе…ұжңүзҡ„пјҢжҸҗдәӨе…ұжңүж–№ејҸе’Ңд»Ҫйўқзҡ„еҸҳжӣҙеҚҸи®®пјӣжҲҝеұӢжӢҚеҚ–зҡ„пјҢжҸҗдәӨжӢҚеҚ–жҲҗдәӨзЎ®и®Өд№ҰпјҢжӢҚеҚ–жҲҗдәӨзЎ®и®Өд№Ұеә”иҪҪжҳҺ委жүҳдәәгҖҒжӢҚеҚ–дәәгҖҒд№°еҸ—дәә姓еҗҚжҲ–еҗҚз§°гҖҒжҲҝеұӢеқҗиҗҪгҖҒжҲҗдәӨд»·ж јзӯүеҶ…е®№пјҢжӢҚеҚ–жҲҗдәӨзЎ®и®Өд№ҰдёӯжңӘиҪҪжҳҺд»ҘдёҠеҶ…е®№зҡ„пјҢиҝҳеә”жҸҗдәӨзӣёеә”зҡ„иҜҒжҳҺж–Ү件гҖӮ

5.жҲҝеұӢзҷ»и®°иЎЁгҖҒжҲҝдә§е№ійқўеӣҫдәҢд»ҪгҖӮ

6.еҘ‘зЁҺе®ҢзЁҺжҲ–еҮҸе…ҚзЁҺеҮӯиҜҒеҺҹ件гҖӮ

з”іиҜ·ж•ҙе№ўжҘјжҲҝжҲ–иҖ…ж•ҙе®—еңҹең°дёҠзҡ„жҲҝеұӢиҪ¬з§»зҷ»и®°пјҢиҝҳеә”еҪ“жҸҗдәӨеӣҪжңүеңҹең°дҪҝз”ЁжқғиҜҒжҲ–иҖ…еёӮгҖҒеҢәпјҲеҺҝпјүдәәж°‘ж”ҝеәңжү№еҮҶдҪҝз”ЁеҲ’жӢЁз”Ёең°зҡ„ж–Ү件пјӣе…¶дёӯеңҹең°дҪҝз”ЁжқғдёәеҲ’жӢЁз”Ёең°зҡ„пјҢиҝҳеә”еҪ“жҸҗдәӨеңҹең°з®ЎзҗҶйғЁй—ЁеҮәе…·зҡ„еҗҢж„ҸеҲ’жӢЁз”Ёең°иҪ¬и®©зҡ„жү№еҮҶж–Ү件гҖӮ

е·ІиҙӯдҝқйҡңжҖ§дҪҸжҲҝдёҠеёӮзҡ„пјҢиҝҳеә”еҪ“жҸҗдәӨдҪҸжҲҝдҝқйҡңйғЁй—ЁеҮәе…·зҡ„дёҠеёӮеҮәе”®ж„Ҹи§ҒеҺҹ件гҖӮ

е·Іиҙӯз»ҸжөҺйҖӮз”ЁдҪҸжҲҝгҖҒжҢүз»ҸжөҺйҖӮз”ЁдҪҸжҲҝз®ЎзҗҶдҪҸжҲҝгҖҒйҷҗд»·е•Ҷе“ҒдҪҸжҲҝгҖҒжҲҝж”№жҲҝгҖҒиҮӘдҪҸеһӢе•Ҷе“ҒдҪҸжҲҝзӯүжҲҝеұӢжҢүеёӮеңәд»·еҮәе”®зҡ„пјҢиҝҳеә”еҪ“жҸҗдәӨиЎҘдәӨеңҹең°ж”¶зӣҠзҡ„иҜҒжҳҺеҺҹ件гҖӮ

ж ҮеҮҶд»·гҖҒдјҳжғ д»·жҲҝж”№жҲҝеҮәе”®зҡ„пјҢиҝҳеә”еҪ“жҸҗдәӨиЎҘдәӨжҲҝеұӢе·®д»·жҲ–иҖ…ж»Ў65е№ҙе·Ҙйҫ„зҡ„иҜҒжҳҺеҺҹ件гҖӮ

еҹҺе…ӯеҢәеӨ®дә§жҲҝдёҠеёӮзҡ„пјҢиҝҳеә”еҪ“жҸҗдәӨгҖҠдёӯеӨ®еңЁдә¬еҚ•дҪҚе·Іиҙӯе…¬жҲҝеҸҳжӣҙжғ…еҶөйҖҡзҹҘеҚ•гҖӢеҺҹ件гҖӮ

жҢүз…§гҖҠеҢ—дә¬еёӮдҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫ委е‘ҳдјҡе…ідәҺиҗҪе®һжҲ‘еёӮдҪҸжҲҝйҷҗиҙӯж”ҝзӯ–иҝӣдёҖжӯҘеҒҡеҘҪжҲҝеұӢзҷ»и®°жңүе…ій—®йўҳзҡ„йҖҡзҹҘгҖӢпјҲдә¬е»әжі•гҖ”2012гҖ•23еҸ·пјүиҰҒжұӮпјҢжҸҗдәӨиҙӯжҲҝ家еәӯйҖҡиҝҮиө„ж јж ёйӘҢж—¶з”іжҠҘзҡ„е…ЁйғЁе®¶еәӯжҲҗе‘ҳиҜҒжҳҺжқҗж–ҷпјҢеҢ…жӢ¬иә«д»ҪиҜҒжҳҺгҖҒжҲ·зұҚиҜҒжҳҺгҖҒе©ҡ姻иҜҒжҳҺеҸҠе…¶д»–иҜҒжҳҺжқҗж–ҷгҖӮ

еўғеӨ–иҮӘ然дәәпјҢиҝҳеә”еҪ“жҸҗдәӨеҢ—дә¬еёӮе…¬е®үеұҖеҮәе…Ҙеўғз®ЎзҗҶеӨ„еҮәе…·зҡ„гҖҠеўғеӨ–дёӘдәәеңЁеўғеҶ…еұ…з•ҷзҠ¶еҶөиҜҒжҳҺгҖӢеҺҹ件гҖӮ еўғеӨ–иҮӘ然дәәиҙӯд№°иҮӘз”ЁгҖҒиҮӘдҪҸе•Ҷе“ҒжҲҝзҡ„пјҢеңЁеҠһзҗҶйў„е”®зҷ»и®°е’Ңжқғеұһзҷ»и®°ж—¶пјҢиҝҳеә”еҪ“жҸҗдәӨжүҖиҙӯе•Ҷе“ҒжҲҝз¬ҰеҗҲе®һйҷ…йңҖиҰҒиҮӘз”ЁгҖҒиҮӘдҪҸеҺҹеҲҷзҡ„д№ҰйқўжүҝиҜәгҖӮеўғеӨ–иҮӘ然дәәжҠ•иө„жң¬еёӮйқһиҮӘз”ЁгҖҒиҮӘдҪҸе•Ҷе“ҒжҲҝзҡ„пјҢиҝҳеә”еҪ“жҸҗдәӨе•ҶеҠЎз®ЎзҗҶйғЁй—Ёж ёеҸ‘зҡ„гҖҠеӨ–е•ҶжҠ•иө„дјҒдёҡжү№еҮҶиҜҒд№ҰгҖӢе’Ңе·Ҙе•Ҷз®ЎзҗҶйғЁй—Ёж ёеҸ‘зҡ„гҖҠиҗҘдёҡжү§з…§гҖӢгҖӮеҺҹиҮӘз”ЁгҖҒиҮӘдҪҸе•Ҷе“ҒжҲҝиҝӣиЎҢеҮәз§ҹгҖҒиҪ¬и®©зҡ„пјҢжҢүдёҠиҝ°еҺҹеҲҷеҠһзҗҶгҖӮ

жҲҝеұӢжҠөжҠјжңҹй—ҙжҲ–иҖ…жҠөжҠјжқғйў„е‘Ҡзҷ»и®°жңҹй—ҙпјҢжҲҝеұӢжүҖжңүжқғдәәиҪ¬и®©жҠөжҠјжҲҝеұӢзҡ„жүҖжңүжқғпјҢз”іиҜ·жҲҝеұӢжүҖжңүжқғиҪ¬з§»зҷ»и®°ж—¶пјҢжҠөжҠјжқғдәәпјҲйў„е‘Ҡзҷ»и®°жқғеҲ©дәәпјүеә”еҪ“еҲ°еңәпјҢ并жҸҗдәӨжҠөжҠјжқғдәәзҡ„иә«д»ҪиҜҒжҳҺгҖҒжҠөжҠјжқғдәәпјҲйў„е‘Ҡзҷ»и®°жқғеҲ©дәәпјүеҗҢж„ҸжҠөжҠјжҲҝеұӢиҪ¬и®©зҡ„д№Ұйқўж–Ү件еҺҹ件гҖҒд»–йЎ№жқғеҲ©иҜҒд№ҰжҲ–иҖ…йў„е‘Ҡзҷ»и®°иҜҒжҳҺеҺҹ件гҖӮ

еҫӢеёҲжҸҗйҶ’пјҡ继жүҝжҳҜжҲҝдә§дј жүҝжңҖжҷ®йҒҚзҡ„еҪўејҸпјҢдҪҶжҳҜзҺ°еңЁеӣ дёәжҲҝдә§з»§жүҝй—®йўҳеҸ‘з”ҹзә зә·зҡ„жЎҲ件дёҚиғңжһҡдёҫпјҢжүҖд»Ҙдәә们д№ҹи¶ҠжқҘи¶Ҡе…іеҝғз”ҹеүҚзҡ„дј жүҝиЎҢдёәгҖӮиө дёҺе’Ңд№°еҚ–йғҪжҳҜеңЁз”ҹеүҚе®һзҺ°дј жүҝпјҢиҝҷз§Қз”ҹеүҚиҝҮжҲ·иЎҢдёәеҫҲеҘҪзҡ„дҝқиҜҒдәҶжҲҝеұӢжүҖжңүжқғдәәзңҹе®һзҡ„ж„ҸжҖқиЎЁзӨәпјҢе®һзҺ°жҲҝдә§жүҖжңүдәәзҡ„ж„Ҹж„ҝгҖӮз”ЁиҖҒзҷҫ姓зҡ„иҜқиҜҙиҝҷз§Қж–№ејҸжҜ”иҫғиёҸе®һпјҢд»Ҙе…Қзҷҫе№ҙд№ӢеҗҺеӯҗеӯҷеӣ дёәжҲҝдә§з»§жүҝй—®йўҳеј•еҸ‘зә·дәүгҖӮдҪҶжҳҜз”ҹеүҚиҝҮжҲ·иЎҢдёәд№ҹжңүе…¶ејҠз«ҜпјҢеңЁжҲ‘们еӨ„зҗҶзҡ„жЎҲдҫӢдёӯе°ұжңүеҫҲеӨҡиҖҒдәәе®Ң

жҲҗдәҶз”ҹеүҚиҝҮжҲ·еҗҺпјҢеӯҗеҘідёҚеӯқйЎәзҡ„жғ…еҶөпјҢеҪ“иҖҒдәәз©әз©әеҰӮд№ҹзҡ„ж—¶еҖҷпјҢзңҹзҡ„жҳҜжҷҡжҷҜеҮ„еҮүгҖӮжүҖд»ҘиҜҙжҳҜйҖҡиҝҮ继жүҝгҖҒиө дёҺиҝҳжҳҜд№°еҚ–е®һзҺ°жҲҝдә§зҡ„дј жүҝйңҖиҰҒе…·дҪ“жғ…еҶөе…·дҪ“еҲҶжһҗпјҢжүҫеҲ°жңҖйҖӮеҗҲиҮӘе·ұзҡ„ж–№ејҸгҖӮ

з»јдёҠжүҖиҝ°пјҡжң¬ж–Үжң¬зқҖе®һз”ЁгҖҒдҫҝжҚ·зҡ„еҺҹеҲҷпјҢз»“еҗҲжңҖж–°жі•йҷўеҲӨдҫӢеҸҠзЁҺиҙ№ж–°и§„пјҢдёәжӮЁжўізҗҶе‘ҲзҺ°жҲҝдә§з»§жүҝгҖҒиө дёҺеҸҠд№°еҚ–дёүз§Қж–№ејҸзҡ„еҶ…ж¶өгҖҒзЁҺиҙ№зјҙзәіж ҮеҮҶеҸҠеҠһзҗҶжүӢз»ӯгҖӮе…·дҪ“е“Әз§Қж–№ејҸйҖӮеҗҲжӮЁпјҢйңҖиҰҒж №жҚ®дёҠиҝ°и§„е®ҡеҸҠжӮЁзҡ„家еәӯжһ„жҲҗгҖҒжҲҝеұӢйқўз§Ҝзӯүеӣ зҙ йҮҸиә«е®ҡеҒҡпјҒпјҲйӯҸз»ҚзҺІж’°зЁҝпјү

зҜҮдёғ 继жүҝиө дёҺжҲҝдә§иҝҮжҲ·иҙ№з”Ё

жҲҝеӯҗиҝҮжҲ·гҖҒд№°еҚ–гҖҒиө дёҺе’Ң继жүҝе“Әз§Қж–№ејҸжӣҙеҲ’з®—е‘ўпјҹ

жҲҝеӯҗжғ…еҶө:70е№іж–№зұі,дёҖжүӢиҙӯе…Ҙ25дёҮпјҢзҺ°жҢүжҜҸе№іж–№зұі5000е…ғдј°з®—,жҖ»д»·35дёҮе…ғгҖӮ

1.继жүҝж–№ејҸиҝҮжҲ·

200е…ғе…¬иҜҒиҙ№гҖҒ280е…ғзҷ»и®°иҙ№гҖӮжҖ»и®Ў480е…ғ

2.иө дёҺж–№ејҸиҝҮжҲ·

1050е…ғе…¬иҜҒиҙ№(дәӨжҳ“йҮ‘йўқзҡ„еҚғеҲҶд№Ӣдёү)гҖҒ280е…ғзҷ»и®°иҙ№гҖҒ еҘ‘зЁҺ10500е…ғгҖҒжҖ»и®Ў11830

3.д№°еҚ–ж–№ејҸиҝҮжҲ·

жҲҝеӯҗд№°е…Ҙи¶…иҝҮ5е№ҙеҗҺеҚ–еҮә,ж— иҗҘдёҡзЁҺгҖҒ еҘ‘зЁҺ1%(йҰ–ж¬ЎиҙӯжҲҝ)3500е…ғгҖҒдёӘдәәжүҖеҫ—зЁҺпјҲ35-25пјү*20% =20000е…ғгҖҒдәӨжҳ“иҙ№420е…ғгҖҒзҷ»и®°иҙ№80е…ғгҖӮжҖ»и®Ў24000е…ғ

дәІдәәд№Ӣй—ҙиҝҮжҲ· 继жүҝжңҖеҲ’з®—

вҖңдәІдәәд№Ӣй—ҙзҡ„иҝҮжҲ·,иө дёҺе’Ң继жүҝйғҪеҫҲеҲ’з®—,жңҖеҲ’з®—зҡ„е°ұжҳҜ继жүҝдәҶгҖӮвҖқзҺӣйӣ…жҲҝеұӢз»ҸзәӘжңүйҷҗе…¬еҸёд»Јд№ҰдёӯеҝғиҙҹиҙЈдәәзҺӢжӯЈжө·иҜҙгҖӮеҪ“然,еҰӮжһңжҳҜзҲ¶жҜҚеӯҗеҘід№Ӣй—ҙзҡ„иҝҮжҲ·,继жүҝзҡ„жҲҗжң¬жңҖдҪҺгҖӮеҸӘйңҖдәӨзәі280е…ғзҡ„зҷ»и®°иҙ№,жІЎжңүиҗҘдёҡзЁҺгҖҒдёӘзЁҺе’ҢеҘ‘зЁҺж— гҖӮдҪҶжқЎд»¶жҜ”иҫғеҚ•дёҖ,еҸӘжңүеұһдәҺжңү继жүҝе…ізі»зҡ„зӣҙзі»дәІеұһд№Ӣй—ҙзҡ„жҲҝдә§еҸҜд»Ҙиҝҷд№ҲеҒҡгҖӮ

зӣҙзі»дәІеұһдёӯ,еҚідҫҝжҳҜе…„ејҹе§җеҰ№,д№ҹдёҚиғҪйҮҮ用继жүҝзҡ„ж–№ејҸ,еҸӘиғҪйҖүжӢ©иө дёҺгҖӮ

еҠһзҗҶиө дёҺ,еҲҷйҷӨ280е…ғзҡ„зҷ»и®°иҙ№еӨ–,иҝҳиҰҒзјҙзәі3%зҡ„еҘ‘зЁҺ,еҚғеҲҶд№Ӣдёүзҡ„иҮіеҚғеҲҶд№Ӣеӣӣзҡ„е…¬иҜҒиҙ№гҖӮ

дәҶи§ЈеҲ°,еңЁе®һйҷ…ж“ҚдҪңдёӯ,еӣ дёә继жүҝжҳҜйҒ—дә§дәәжӯ»еҗҺжүҚеҸҜд»ҘиҝӣиЎҢдә§жқғиҝҮжҲ·,жүҖд»Ҙиҝҷз§ҚиҝҮжҲ·ж–№ејҸзҡ„дәәжҜ”иҫғе°‘гҖӮеҰӮжһңиҙўдә§жүҖжңүдәәз”ҹеүҚжІЎжңүз•ҷдёӢйҒ—еҳұ,е°ұз”ұжі•еҫӢз•Ңе®ҡгҖӮеҰӮжһң继жүҝдәәеҫҲеӨҡ,еҸҲжғіиҝҮжҲ·еҲ°е…¶дёӯдёҖдёӘдәәзҡ„еҗҚдёӢ,йӮЈд№Ҳе…¶д»–жӢҘжңү继жүҝжқғзҡ„дәәеҝ…йЎ»з”іжҳҺж”ҫејғйҒ—дә§жүҚиЎҢгҖӮ

еҰӮжһңиҙўдә§жӢҘжңүиҖ…з”ҹеүҚз•ҷдёӢжңүж•Ҳзҡ„жі•еҫӢж–Ү件,жҢҮе®ҡ继жүҝдәә,еҝ…йЎ»жҳҜйҒ—дә§дәәжӯ»еүҚжӣҫеҒҡиҝҮе…¬иҜҒзҡ„йҒ—еҳұжүҚжңүжі•еҫӢж•ҲеҠӣгҖӮеҪ“然,йҒ—дә§еҝ…йЎ»жҳҜ被继жүҝдәәз”ҹеүҚеұһдәҺдёӘдәәжүҖжңүзҡ„иҙўдә§гҖӮ

жҲҝеӯҗйЎ»зјҙиҗҘдёҡзЁҺ иө дёҺиҫғеҲ’з®—

вҖңзӣ®еүҚдёҚе°‘иҙӯжҲҝзҡ„еёӮж°‘жңүиҝҷж ·зҡ„жғіжі•,з”Ёиө дёҺиҝҮжҲ·йҖғйҒҝдёҖдәӣиҙ№з”ЁгҖӮдҪҶе®һйҷ…дёҠиҝҷз§Қж–№ејҸд№ҹдёҚзңҒй’ұгҖӮеҪ“然,еҰӮжһңеҮәе”®зҡ„жҲҝеӯҗзҰ»дёҠж¬ЎдәӨжҳ“ж—¶й—ҙжңӘж»Ў5е№ҙ,йңҖиҰҒдәӨзәіиҗҘдёҡзЁҺзҡ„жғ…еҶөдёӢ,иҝҳжҳҜиө дёҺеҲ’з®—дәӣгҖӮвҖқзҺӢжӯЈжө·иҜҙгҖӮ

з®—дәҶз®—,еҰӮжһңжҳҜдёҖеҘ—д»·еҖј90е№іж–№зұі,еҺҹеҸ‘зҘЁд»·40дёҮпјҢд»·еҖј50дёҮе…ғзҡ„жҲҝеұӢ,еңЁе…¶дәӨиҙ№жңҖй«ҳзҡ„жғ…еҶөдёӢе’Ңиө дёҺеҜ№жҜ”гҖӮдёҖиҲ¬жҲҝдә§д№°еҚ–дёӯ,еұһдәҺдәҢеҘ—жҲҝд№°еҚ–,дё”йңҖиҰҒдәӨзәіиҗҘдёҡзЁҺзҡ„жғ…еҶө,дәӨиҙ№жҳҜжңҖй«ҳзҡ„гҖӮдёӨз§ҚдәӨиҙ№зҡ„е·®еҲ«жҳҜгҖӮ

иө дёҺж–№ејҸ:280е…ғзҷ»и®°иҙ№гҖҒ1.5дёҮе…ғеҘ‘зЁҺпјҲ3%пјүпјҲдәҢеҘ—иҙӯжҲҝпјүгҖҒ 1500е…ғе…¬иҜҒиҙ№(еҚғеҲҶд№Ӣ3иҮіеҚғеҲҶд№Ӣеӣӣе…¬иҜҒиҙ№)жҖ»и®ЎдәӨиҙ№пјҡ16780е…ғ

д№°еҚ–ж–№ејҸ:80е…ғзҷ»и®°иҙ№гҖҒ 1.5дёҮе…ғеҘ‘зЁҺпјҲ3%пјүпјҲдәҢеҘ—иҙӯжҲҝпјүгҖҒ2.75дёҮе…ғиҗҘдёҡзЁҺ(5.5%иҗҘдёҡзЁҺ)гҖҒ дёӘдәәжүҖеҫ—зЁҺпјҲ50-40пјү*20%=20000дёҮе…ғгҖҒ540е…ғдәӨжҳ“иҙ№

жҖ»и®Ўпјҡ63120е…ғ

дәҶи§ЈеҲ°,жҲҝдә§иө дёҺе…¬иҜҒе…·жңүиҫғеӨ§зҡ„йЈҺйҷ©жҖ§,еңЁжҲҝдә§иҝҮжҲ·д№ӢеүҚеҰӮжһңиө дёҺдәәж”ҫејғиө дёҺ,жӯӨж—¶,еҚідҫҝд№°ж–№е·Ід»ҳе®ҡйҮ‘,з”ұдәҺиө дёҺзҡ„жҖ§иҙЁеҶіе®ҡеҜ№еҚ–ж–№д№ҹж— д»»дҪ•зәҰжқҹиҙЈд»»еҸҜиҝҪ究,еҚідҫҝжҳҜе‘ҠдёҠжі•еәӯ,жі•йҷўд№ҹдёҚжҳ“еҲӨеҶі,иҝҷж ·еҠҝеҝ…дјҡз»ҷиҙӯжҲҝиҖ…еёҰжқҘдёҖе®ҡзҡ„з»ҸжөҺжҚҹеӨұгҖӮ

йҰ–ж¬ЎиҙӯжҲҝ 5е№ҙд»ҘдёҠиҙ№з”ЁжңҖдҪҺ

е®һйҷ…з”ҹжҙ»дёӯ,жҲҝеұӢиҝҮжҲ·зҡ„еҪўејҸдёӯ,д№°еҚ–жҳҜжңҖеёёи§Ғзҡ„,д№ҹжҳҜж“ҚдҪңиҫғдёәдҫҝжҚ·е’Ңе®үе…Ёзҡ„ж–№ејҸгҖӮдҪҶжҳҜеҚідҫҝеңЁд№°еҚ–ж–№ејҸзҡ„иҝҮжҲ·дёӯ,дёҚеҗҢзҡ„жғ…еҶө,иҙ№з”Ёд№ҹжҳҜдёҚеҗҢзҡ„гҖӮ

д»ҺжҲҝеұӢзҡ„жҖ§иҙЁдёҠжқҘиҜҙ,е•Ҷе“ҒжҲҝгҖҒз»ҸжөҺйҖӮз”ЁжҲҝгҖҒжҲҝж”№жҲҝдәӨзәізҡ„дәӨжҳ“иҙ№д№ҹдёҚеҗҢ,еҲҶеҲ«жҳҜжҜҸе№іж–№зұі6е…ғгҖҒжҜҸе№іж–№зұі

3гҖҒжҜҸе№іж–№зұі1.5е…ғ,еҶҚеҠ 80е…ғзҷ»и®°иҙ№гҖӮиө дёҺе’Ң继жүҝйғҪдёҚйңҖиҰҒдәӨдәӨжҳ“иҙ№,еҸӘйңҖдәӨ280е…ғзҷ»и®°иҙ№гҖӮ

еҪ“然еҚ еӨ§еӨҙзҡ„дҫқж—§жҳҜзЁҺиҙ№,вҖңйҰ–ж¬ЎиҙӯжҲҝзҡ„,еҸҜж №жҚ®иҙӯд№°зҡ„йқўз§ҜдёҚеҗҢдә«жңүдјҳжғ гҖӮиҖҢдё”еҚ–жҲҝдәәеңЁжҲҝеұӢеҮәе”®зҡ„ж—¶еҖҷ,и·қзҰ»д№°жҲҝж—¶й—ҙдёҚи¶і5е№ҙ,иҰҒдёҠиҗҘдёҡзЁҺгҖӮвҖқ

жӯӨеӨ–,иӢҘд№°еҚ–иҝҮжҲ·йңҖжүҫдёӯд»Ӣе…¬еҸёд»ЈеҠһзҡ„иҜқ,иҝҳиҰҒзјҙзәі300е…ғзҡ„жҲҝдә§иҜҒиҝҮжҲ·жүӢз»ӯиҙ№гҖҒ300е…ғеңҹең°иҜҒиҝҮжҲ·жүӢз»ӯиҙ№гҖӮ

继жүҝзҡ„жҲҝдә§дәӨжҳ“ж—¶

дә”е№ҙеҶ… еҘ‘зЁҺпјҡе»әйқўе°ҸдәҺ90зұі1%

е»әйқў90-140зұід»ҘдёҠ1.5%

дәҢеҘ—3%

иҗҘдёҡзЁҺпјҡ5.55%

дёӘзЁҺпјҡ1%

жүӢз»ӯиҙ№пјҡе»әйқў*6

е·Ҙжң¬иҙ№пјҡ80е…ғ

е…¬иҜҒиҙ№пјҡ2% еӨ«еҰ»1%

дә”е№ҙеӨ– еҘ‘зЁҺпјҡе»әйқўе°ҸдәҺ90зұі1%

е»әйқў90-140зұід»ҘдёҠ1.5%

дәҢеҘ—3%

иҗҘдёҡзЁҺпјҡе»әйқў140зұіеҸҠд»ҘдёҠпјҲиҜ„дј°-еҺҹеҖјпјү5.55%

дёӘзЁҺпјҡдәҢеҘ—еҸҠд»ҘдёҠ1%

жүӢз»ӯиҙ№пјҡе»әйқў*6

е·Ҙжң¬иҙ№пјҡ80е…ғ

е…¬иҜҒиҙ№пјҡ2% еӨ«еҰ»1%

иө дәҲжҲҝдә§дәӨжҳ“ж—¶пјҲзӣҙзі»дәІеұһпјү

дә”е№ҙеҶ…пјҡеҘ‘зЁҺпјҡе»әйқўе°ҸдәҺ90зұі1%

е»әйқў90-140зұід»ҘдёҠ1.5%

дәҢеҘ—3%

иҗҘдёҡзЁҺпјҡ5.55%

дёӘдәәжүҖеҫ—зЁҺпјҡ1%

жүӢз»ӯиҙ№пјҡе»әйқў*6

е·Ҙжң¬иҙ№пјҡ80е…ғ

е…¬иҜҒиҙ№пјҡ2%

дә”е№ҙеӨ–пјҡ еҘ‘зЁҺпјҡе»әйқўе°ҸдәҺ90зұі1%

е»әйқў90-140зұід»ҘдёҠ1.5%

дәҢеҘ—3%

иҗҘдёҡзЁҺпјҡе»әйқў140зұіеҸҠд»ҘдёҠпјҲиҜ„дј°-еҺҹеҖјпјү5.55%

дёӘдәәжүҖеҫ—зЁҺпјҡдәҢеҘ—еҸҠд»ҘдёҠ1%

жүӢ з»ӯиҙ№пјҡе»әйқў*6

е·Ҙжң¬иҙ№пјҡ80е…ғ

е…¬иҜҒиҙ№пјҡ2%

иө дәҲжҲҝдә§дәӨжҳ“ж—¶пјҲйқһзӣҙзі»дәІеұһпјү

дә”е№ҙеҶ…пјҡеҘ‘зЁҺпјҡе»әйқўе°ҸдәҺ90зұі1%

е»әйқў90-140зұід»ҘдёӢ1.5%

дәҢеҘ—3%

иҗҘдёҡзЁҺпјҡ5.55%

дёӘдәәжүҖеҫ—зЁҺпјҡ1%

жүӢз»ӯиҙ№пјҡе»әйқў*6

е·Ҙжң¬иҙ№пјҡ80е…ғ

е…¬иҜҒиҙ№пјҡ2%

еҒ¶з„¶жүҖеҫ—зЁҺпјҡ20%

дә”е№ҙеӨ–пјҡ еҘ‘зЁҺпјҡе»әйқўе°ҸдәҺ90зұі1%

е»әйқў90-140зұід»ҘдёӢ1.5%

дәҢеҘ—3%

иҗҘдёҡзЁҺпјҡе»әйқў140зұіеҸҠд»ҘдёҠпјҲиҜ„дј°-еҺҹеҖјпјү5.55%

дёӘдәәжүҖеҫ—зЁҺпјҡдәҢеҘ—еҸҠд»ҘдёҠ1%

жүӢ з»ӯиҙ№пјҡе»әйқў*6

е·Ҙжң¬иҙ№пјҡ80е…ғ

е…¬иҜҒиҙ№пјҡ2%

еҒ¶з„¶жүҖеҫ—зЁҺпјҡ20%

еӨҮжіЁпјҡеӨ«еҰ»жӣҙеҗҚгҖҒ继жүҝгҖҒиө дәҲгҖҒйҒ—еӨұиЎҘиҜҒд»ҘеҺҹдә§иҜҒеҸ‘иҜҒж—ҘжңҹдёәеҮҶгҖӮдә§жқғд»ҘиҙӯжҲҝж—ҘжңҹдёәеҮҶгҖӮ

з§Ғдә§жҷ®йҖҡдҪҸе®…пјҲе»әйқўе°ҸдәҺ140зұіпјү

дә”е№ҙеҶ… еҘ‘зЁҺпјҡе»әйқўе°ҸдәҺ90зұі1% пјӣе»әйқў90-140зұід»ҘдёӢ1.5%пјҡдәҢеҘ—3%

иҗҘдёҡзЁҺпјҡиҜ„дј°д»·*5.55%

дёӘдәәжүҖеҫ—зЁҺпјҡ1%

жүӢз»ӯиҙ№пјҡе»әйқў*6

е·Ҙжң¬иҙ№пјҡ80е…ғ

дә”е№ҙеӨ– еҘ‘зЁҺпјҡе»әйқўе°ҸдәҺ90зұі1% пјӣе»әйқў90-140зұід»ҘдёӢ1.5%пјҡдәҢеҘ—3%гҖӮ