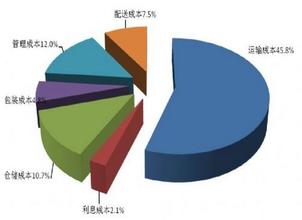

费用分析报告

编辑:chenghuijun 成考报名 发布时间:07-27 阅读:

费用分析报告(一)

成本分析报告是企业在生产经营活动中,对构成产品(商品)成本的诸因素进行量化分析,即按一定的方法,利用成本计划、成本核算和其他有关资料,揭示成本计划完成情况,查明成本升降的原因,寻求降低成本的途径和方法,以求控制实际成本支出,以实现用最少的消耗取得最大经济效益的研究分析报告。成本分析是成本管理的重要组成部分,是寻求降低成本途径的重要的手段。成本分析报告的种类按时间可分为月度成本分析、季度成本分析、年度成本分析。

成本分析可以大大提高企业的管理水平,从而为降低生产成本、提高企业经济效益打下坚实的基础。成本分析报告的格式一般由标题、数据表格、文字分析说明三部分组成。

成本分析报告的格式内容标题标题由成本分析的单位、分析的时间范围、分析内容三方面构成

数据表格成本分析报告数据表格一般内容有:原料成本表、工费成本表、分品种的单位成本表等

文字说明文字分析说明重在以表格数据为基础,查明导致成本升高的主要因素。影响产品成本的因素包括:1.建厂时带来的固有因素2.宏观经济因素3.企业经营管理因素4.生产技术因素一般来说,内部因素是分析的重点

提出建议成本分析报告是从影响成本诸要素的分析入手,找出影响总成本升或降的主要原因,并针对原因提出控制成本的措施,以供领导决策参考

导语导语也称前言、总述、开头。分析报告一般都要写一段导语,以此来说明这次情况分析的目的、对象、范围、经过情况、收获、基本经验等,这些方面应有侧重点,不必面面俱到。或侧重于情况分析的目的、时间、方法、对象、经过的说明,或侧重于主观情况,或侧重于收获、基本经验,或对领导所关注和情况分析所要迫切解决的问题作重点说明。如果是几个部门共同调查分析的,还可在导语中写上参加调查分析的单位、人员等。总之,导语应文字精练,概括性强。应按情况分析主旨来写,扣住中心内容,使读者对调查分析内容获得总体认识,或提出领导所关注和调查分析所要迫切解决的问题,引人注目,唤起读者重视。

主体主体是分析报告的主要部分,一般是写调查分析的主要情况、做法、经验或问题。如果内容多、篇幅长,最好把它分成若干部分,各加上一个小标题;难以用文字概括其内容的,可用序码来标明顺序。主体部分有以下四种基本构筑形式。1) 分述式:这种结构多用来描述对事物作多角度、多侧面分析的结果,是多向思维在谋篇布局中的反映。其特点是反映业务范围宽、概括面广。2) 层进式:这种结构主要用来表现对事物的逐层深化的认识,是收敛性思维在文章谋篇布局中的反映。其特点是概括业务面虽然不广,开掘却很深。3)三段式:主体部分由三个段落组成:现状;原因;对策。如此三段,是三个层次,故称三段结构。4) 综合式:主体部分将上述各种结构形式融为一体,加以综合运用,即为综合式。例如,用“分述结构”来写“三段结构”中的“现状”;用“三段结构”来写“层进结构”中的一个层次;用“总分结构”来写“分述结构”中的某一方面内容;也可以使用“总分总结构”来写,分述之后总结主要情况、做法、经验或问题。

公式完全成本=生产成本+期间费用。生产成本=直接材料+直接人工+制造费用。期间费用=管理费用+销售费用+财务费用。直接材料=原材料+辅助材料+燃料+动力。即:完全成本=((原材料+辅助材料+燃料+动力)+直接人工+制造费用)+(管理费用+销售费用+财务费用)

费用分析报告(二)

根据省公司《关于个险渠道短期险直接销售成本分析说 明的通知》 (国寿人险冀办发[2011]78 号)文件要求,结合 省公司下发的《5 月个险渠道短期险直接销售成本反馈表》 , 我公司个险渠道对本单位的短期险情况进行了认真分析,现 将具体情况汇报如下:

一、短期险业务发展情况

截止到 2011 年 5 月末,我公司个险渠道共收取短期险 保费 2273.86 万元,完成全年预算目标的 45.94%。其中短期 意外险保费 1682.76 万元,完成全年预算目标的 52.92%;短 期健康险保费 591.10 万元,完成全年预算指标的 33.40%。 意外险占比 74%,与上个月意外险占比 79.22%有所降低。

二、短期险直接销售成本情况

截止到 2011 年 5 月末,我公司个险渠道短期意外险直 接销售成本支出 288.13 万元,实际支出率 17.12%,与省公 司批复预算 370.21 万元相比节余了 82.08 万元;短期健康 险直接销售成本支出 82.06 万元,实际支出率 13.88%,与省 公司批复预算 94.58 万元相比节余了 12.52 万元。整个渠道 短期险直接销售成本一共节余 94.60 万元,与截止到 4 月末 节余的 99.55 万元相比降低了 4.95 万元。

经过认真分析, 节余具体原因有以下几点:

(一) 系统维护比例原因

短期险直接销售成本实际支出不仅包括系统中产生的 直接佣金支出,还涉及到分摊的基本制度支出。省公司批复 我公司的短期意外险直接销售成本比例是 22%,短期健康险 直接销售成本比例是 16%。2011 年 1-3 月份我公司在系统中 维护的短期险直接佣金率是 10%,从 4 月份开始将短期意外 险直接佣金率由 10%提高到 15%。1-3 月份短期意外险保费 914.17 万元,因系统维护比例原因直接佣金支出就节余了 45.71 万元(914.17*5%) ,同时分摊的基本制度支出也相应 减少。总之,系统维护比例原因导致节余很多。

(二)账务处理错误原因

经查, 月份长安支公司有 12.22 万元的短期险直接销 5 售成本误记入团险渠道,导致个险渠道短期险直接销售成本 多节余了 12.22 万元。

(三)部分团单不能计入考核原因

因系统原因,短期险团单直接佣金支出可以计入直接销 售成本,但是团单(国寿综合意外伤害保险种除外)不能参 与考核,也就是说其不能参与计算基本制度支出。截止到 5 月末,我公司除国寿综合意外伤害外团单保费收入 438.70 万元,其中意外险为 220.68 万元,健康险为 218.02 万元。 这样也会存在一小部分节余。

(四)保费收入数据计算区间原因

2 短期险保费收入是根据财务系统按照自然月提取的,即 取数区间为 2011 年 1 月 1 日至 2011 年 5 月 31 日;而短期 险直接销售成本支出是根据 AMIS 和 SZIS 系统提取的,计算 保费收入区间为 2010 年 12 月 21 日至 2011 年 5 月 20 日。 据统计,我公司在 2011 年 5 月 21 日至 5 月 31 日期间短期 险保费收入 116.22 万元,2010 年 12 月 21 日至 2010 年 12 月 31 日期间短期险保费收入为 121.75 万元,相差 5.53 万 元。在计算短期险直接销售成本预算时少计了 0.79 万元, 对节余影响不大。

(五) 直接销售成本数据提取原因 现在《5 月个险渠道短期险直接销售成本反馈表》中的 直接销售成本支出反映的是 1-4 月份的实付数据和 5 月份的 计提数据。既然 5 月份当月的直接销售成本是计提的,肯定 会与实际支出存在一定的差异。

三、以后工作措施及建议

针对前三个月短期险直接销售成本节余很多的情况,我 公司采取了一定措施。首先,我公司从 4 月份起将短期意外 险直接佣金率由 10%提高到 15%,考虑到省公司批复比例及 赔付率问题,短期健康险直接佣金率仍维护为 10%;其次, 高度关注短期险的直接 每月对短期险直接销售成本进行监控, 销售成本的使用情况,认真进行分析, 查找直接销售成本节余 和超支的原因;最后,我公司争取把短期险直接销售成本用 3 足、用活、用好,做到销售成本与促销奖励费用的科学统筹, 实现业务发展与费用有效投入的双赢。

同时,建议省公司在技术上给予支持,将 AMIS 和 SZIS 系统中的所有团单保费收入全部纳入考核,这样既可以用 足、用好直接销售成本,调动营销员的积极性,又可以节省 因补足这部分保费少分摊的基本制度支出而花费的促销奖 励费用。

二○一一年六月十三日 4

费用分析报告(三)

5月份总经办通过健全各项控制费用管理制度完善费用开支、物品材料使用台帐按照人员岗位职责要求实行层层控制分级把关及时做好分项分月统计、对比分析各项费用开支基本合理。在实行非生产用油控制上采取分车定量限定时间的方式供给取得了较明显的效果也掌握了车辆用油的基本情况为进一步控制费用开支积累了经验。

一、管理费用差异对比分析

1、招待费5月份发生54154元同比增加开支11418元本年结余333944.9元。主要用于上级或业务部门来公司检查指导机组中修招投标、燃料管理、日常生产经营管理活动以及日常来访接待。

2、办公用品费5月份发生5159.5元同比增加开支3758元本年结余39540.8元。

3、印刷及纸张费5份发生8726.49元同比减少开支4735.91元本年结余60444.45元。

4、小车修理费5月份发生19805.2元同比增加开支5035.19元本年结余197182.8元。

5、养路费5月份发生6300元同增加开支804元。

6、过路过桥费5月份发生9001元同比减少开支13457元本年结余151881元。

二、通讯费用分析 根据公司通讯费用管理办法规定我们将通讯费用分办公电话、住宅电话、手机三部分实行包干控制使用办公电话以部门为单位结算考核住宅电话、手机捆绑以个人结算考核。

从上月执行情况来看总体较好有8个部门办公电话未出现超支结余费用1135.17元但了发电部、副总室、计经部、检修部、燃料管理部、设管部等6个部门超支费用2223.89元经核实以上六个部门话费超支的原因主要是因工作需要与上级部门或业务单位联系这次暂不列入考核累计到年底结算。

手机、住宅电话实行了个人结算。

三、非生产用油分析

5月份我们对各部门领取非生产用油进行控制并跟踪管理有较大效果。为进一步加强管理特作出以下规定

1、各部门领用油时凭开好的领料单到总经部办理审核换票内部油票手续方可加油。

2、内部油票限当月使用过期作废。

3、各加油点需在每月1日遇休息日顺延下午1700前将收取的内部油票到总经部办理结算手续。

4、考虑到生产用油安全性在油库加油实行限量供给小车含的士头每次40公升/次客车100公升/次食堂100公升/次生产部门至多500公升/次。

5、车辆钗车除外加油时必须将车开到加油点加油禁止用其他容器将油带走。

6、各部门当月未使用完的油票应在下月2日前退还总经部否则在下月领油时扣减等额油票。

7、车辆司机或其他经办人到加油点加油后所交的内部油票必须签名注明加油时间。

8、柴油加油站未正式使用前发电部要认真履行加油职责严格执行以上4、5款规定。

9、若发现从车辆油箱中往外抽油或将领取的油挪做他用严格考核部门负责人和当事人。