2010银行存款利率

编辑:huantt 成考报名 发布时间:06-29 阅读:

2010银行存款利率

2010年银行存款利率一览表 2010年最新银行存款利率一览表:

项目

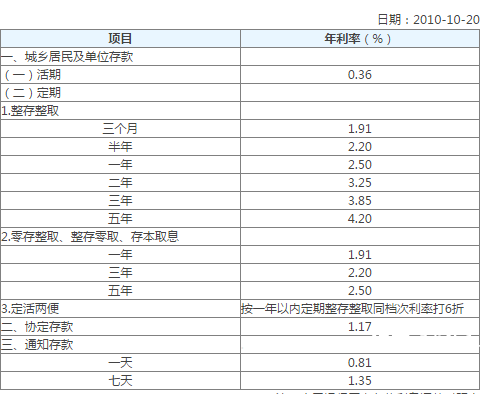

年利率(%)

一、城乡居民及单元存款

(一)活期

0.36

(二)按期

1.整存整取

三个月 1.91

半年 2.20

一年 2.50

二年 3.25

三年 3.85

五年 4.20

2.零存整取、整存零取、存本取息

一年 1.91

三年 2.20

五年 2.50

3.定活两便

按一年以内按期整存整取同档次利率打6折

二、协定存款 1.17

三、通知存款

一天

0.81

七天

1.35

总结:每个银行的按期存款利息率均为一致,2010银行存款利率存款利率是由中国人民银行统一划定的。

为什么把所有钱放在银行就亏大了 2017年银行存款利率是多少?

现在银行存款利率是多少?为什么把所有钱放在银行就亏大了?

说起国内的理财市场,银行理财规模是当之无愧的巨无霸,短短十多年的历史,已经突破30万亿的规模,其他理财产品都无法与之相提并论。

更可怕的是,在银行默认兜底刚兑的环境下,银行理财哪怕实际上仅仅是收益高一点的存款而已,也被看作是安全性最高的理财产品。

所以这么多年来,银行理财成了增长最快、规模最大、最受认可的理财神话。

但是,随着理财市场的发展,尤其是货币基金、P2P等互联网金融的异军突起,银行理财已经不如以往光鲜。

在市场冲击之外,监管更是把银行拉下神坛。今年,银监会重拳整治银行,银行理财的很多乱象都暴露出来。

银行拉存款的好日子过去了

最近,银行理财产品收益率蹭蹭往上涨,收益高一点的银行理财产品还要靠抢,看着很多大爷大妈排队买银行理财,真是让人有点心酸,明明是银行缺钱,却还要摆架子让投资者受累。

不过,银行再硬气,也硬不过银监会。昨天,银监会又出来打银行屁股,要求银行吸收公款存款严禁利益输送。

什么意思呢?在银行工作的人肯定都懂,每到月底、季末、年底的时候,银行都会要求员工去拉存款,其中金额大的公款存款更是重中之重。

公款存款怎么拉呢?比如,某国企领导的孩子想进银行工作,以企业的名义在银行存上一大笔钱,工作的问题就解决了。

这种事上不了台面,但是双方都心知肚明,这么多年成了大家都懂的潜规则。但是现在,银监会公开曝光了,也就说明这招以后不好使了。

对银行来说,其实曝光这些潜规则伤害不大,变相阻断吸纳公款存款才是致命的。

大家都知道,现在银行有多缺钱,央妈放水少了,银行只能自寻活路。

之前,银行都是靠同业存单拉存款,这玩意既是银行理财规模暴涨的根源,也是银行加杠杆及各种乱象的元凶,结果今年银监会不让干了,同业理财规模迅速收缩,同业拆放利率上涨又导致银行之间借钱都很难。

除了同业理财,量大、成本低、稳定性好的资金来源就只剩下公款存款了。现在,银监会这么一搞,等于又掐断了银行拉存款的一条路。

换句话说,以前银行不太看得上老百姓口袋里的那点钱,依靠同业存单和公款存款,躺着也能赚钱。但是,如今不行了,拉存款的好日子过去了。

这也是为什么我同情排队买银行理财的大爷大妈:以前你银行有钱的时候,何曾善待过投资者;如今你银行缺钱了,想起管老百姓要钱了,就那么点利息,还是一样冷冰冰的。

年轻人不爱银行理财了

对银行来说,拉不到存款很可怕,拉到的存款跑了更可怕。

这么多年,大家一直都觉得居民储蓄率很高,老百姓存了很多钱在银行。早些年是这样,但从08年四万亿放水开始,居民储蓄率呈现逐步下降之势,老百姓的负债速度开始超越存钱速度。

钱去哪了?贷款买房是一大根源,身边买房的人几个有存款,存款都变成了钢筋水泥。说白了,老百姓手上的钱也花得差不多了,有存款的越来越少。

还有一个原因就是其他理财产品的冲击。比如货币基金,相比银行理财更灵活,收益和安全性差不多,存款就从银行跑出来了;还有互联网金融的崛起,P2P等互联网理财产品也开始加速分食银行存款。

特别是现在的年轻一代对银行理财已经无爱了。根据数据调查显示,新潮的互联网金融是90后的最爱,90后投资金额前三的理财渠道依次是互联网理财、基金、储蓄。

拉不到存款,卖不过理财,银行以往高高在上的光环其实已经打破了,现在很多银行都开始放低身段撸起袖子,要和理财市场的其他玩家抢钱了。

最近,银行为了抢钱也是煞费苦心,不仅“夜市理财”重出江湖,而且类似P2P体验标的“新客理财”也横空出世。这吆喝的架势,哪还有以往高冷矜持的气质,活脱脱的市侩形象。

不仅在理财端抢钱,在贷款端也伸手抢钱啊。现在多少银行都开始布局消费金融,推出各种分期产品,校园贷不让P2P做了,银行也来做,想把年轻人从互金市场上抢过来。

银行以前看不上互金,现在自己也开始搭梯子。四大行分别牵手四大互联网巨头,进军科技金融。

银行回归本位,理财风光不再

坦白说,银行理财风光了这么多年,主要并不是老百姓的需求促成的,而是多年来的监管套利衍生的同业存单野蛮生长而成的。

而且,因为银行理财业务受限较少,所以银行都通过表外理财业务放贷,又向投资人实行刚兑,已和高息揽储类似,理财已经异化成存贷款业务。

在当下金融去杠杆的背景下,银监会针对银行种种政策,其实说白了就是要银行回归本位,做好存贷款业务,肃清理财业务,支持实体经济。

居于此判断,如果监管政策坚持执行下去,银行理财未来难再有风光。

首先,银行理财再也不能与存贷款业务混为一谈,将回归资产管理的本质,那么以前依附存贷款的刚兑兜底将被打破,银行理财产品违约不再罕见,这也是央妈一直倡导的“有序打破刚性兑付”。

其次,银行理财回归资产管理的本质后,必然对银行投资能力的要求更高。从目前来看,银行资产管理能力并不算出众,委外投资仍是主流,那么对于投资人的吸引力也比较有限。

说实话,银行理财一旦失去了刚兑,基本上难再有吸引力,更何况很多银行理财投向的底层资产风险也不小,最近爆发了这么多银行理财飞单事件就足以说明。

长远来看,银行理财回归本源利大于弊,不仅能够推动银行更好服务实体经济,而且有助于理财市场真正实现“卖者尽责,买者自负”。至于银行理财那几个点的收益,说实话真的并不值得可惜。

现在这个市场,在监管趋严以及实体凋敝的背景下,风险其实都差不多,大家要改变思维,除了银行理财,其实互联网金融领域也有很多不错的理财产品。