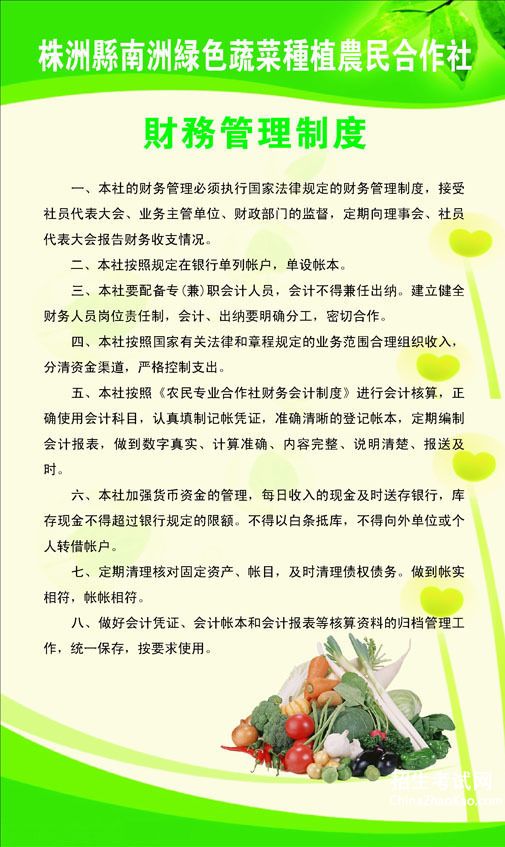

еҗҲдҪңзӨҫиө„дә§иҙўеҠЎз®ЎзҗҶеҲ¶еәҰ

зј–иҫ‘: жҲҗиҖғжҠҘеҗҚ еҸ‘еёғж—¶й—ҙпјҡ05-27 йҳ…иҜ»пјҡ

жҹҗеҶңж°‘дё“дёҡеҗҲдҪңзӨҫиө„дә§иҙўеҠЎз®ЎзҗҶеҲ¶еәҰ

еҗҲдҪңзӨҫиө„дә§иҙўеҠЎз®ЎзҗҶеҲ¶еәҰ(дёҖ)

Г—Г—Г—еҶңж°‘дё“дёҡеҗҲдҪңзӨҫиө„дә§иҙўеҠЎз®ЎзҗҶеҲ¶еәҰ

дёҖгҖҒз®ЎзҗҶжңәжһ„

зҗҶдәӢдјҡиҙҹиҙЈжң¬зӨҫиө„дә§иҙўеҠЎз®ЎзҗҶзҡ„е…Ёйқўе·ҘдҪңгҖӮзӣ‘дәӢдјҡиҙҹиҙЈжң¬зӨҫзҡ„еўһдә§иҙўеҠЎзӣ‘зқЈе’ҢеҶ…йғЁе®Ўи®Ўе·ҘдҪңгҖӮдјҡи®ЎиҙҹиҙЈе»әз«ӢжҖ»иҙҰе’ҢжҳҺз»ҶеҲҶзұ»иҙҰпјҢеҒҡеҘҪиҙўеҠЎж”¶ж”ҜгҖҒжҲҗжң¬иҙ№з”Ёж ёз®—гҖҒдјҡи®ЎжҠҘиЎЁзј–еҲ¶е’Ңдјҡи®ЎжЎЈжЎҲз®ЎзҗҶе·ҘдҪңгҖӮеҮәзәіиҙҹиҙЈе»әз«ӢзҺ°йҮ‘ж—Ҙи®°иҙҰгҖҒ银иЎҢеӯҳж¬ҫж—Ҙи®°иҙҰд»ҘеҸҠеҗҲдҪңзӨҫиө„йҮ‘收ж”ҜгҖҒиҙҰж¬ҫеҲ’иҪ¬е’Ңж”ҜеҸ–гҖӮ

дәҢгҖҒз®ЎзҗҶеҶ…е®№

еҗҲдҪңзӨҫиө„дә§иҙўеҠЎз®ЎзҗҶеҢ…жӢ¬жөҒеҠЁиө„дә§гҖҒеӣәе®ҡиө„дә§гҖҒеҶңдёҡиө„дә§гҖҒеҜ№еӨ–иө„дә§гҖҒеӣҪ家иЎҘеҠ©иө„дә§е’Ңж— еҪўиө„дә§зӯүз®ЎзҗҶгҖӮеҗҲдҪңзӨҫиө„йҮ‘з®ЎзҗҶеҢ…жӢ¬жҲҗе‘ҳеҮәиө„гҖҒжҜҸдёӘдјҡи®Ўе№ҙеәҰд»ҺзӣҲдҪҷдёӯжҸҗеҸ–зҡ„е…¬з§ҜйҮ‘е’Ңе…¬зӣҠйҮ‘гҖҒжңӘеҲҶй…ҚзӣҲдҪҷгҖҒеӣҪ家жү¶жҢҒиЎҘеҠ©иө„йҮ‘гҖҒд»–дәәжҚҗиө ж¬ҫе’Ңе…¶е®ғиө„йҮ‘гҖӮд»»дҪ•еҚ•дҪҚе’ҢдёӘдәәдёҚеҫ—дҫөеҚ гҖҒжҢӘз”ЁгҖҒжҲӘз•ҷгҖҒз§ҒеҲҶжҲ–иҖ…д»Ҙе…¶д»–ж–№ејҸдҫөзҠҜеҗҲдҪңзӨҫеҸҠе…¶д»–жҲҗе‘ҳзҡ„еҗҲжі•иҙўдә§гҖӮ

дёүгҖҒиө„дә§з®ЎзҗҶ

жң¬зӨҫзҡ„иө„дә§е®һиЎҢеҶ…йғЁзүөеҲ¶еҲ¶еәҰе’ҢеҸ°иҙҰзҷ»и®°иҙЈд»»з®ЎзҗҶгҖӮеңЁиө„дә§зҡ„иҙӯзҪ®гҖҒйӘҢ收гҖҒдҝқз®ЎгҖҒдҪҝз”ЁгҖҒеӨ„зҪ®зӯүзҺҜиҠӮдёҠпјҢе®һиЎҢвҖңдә”еҲҶејҖвҖқпјҢеҚіиҙӯзҪ®и®ЎеҲ’дёҺе®Ўжү№гҖҒе®Ўжү№дёҺйҮҮиҙӯгҖҒйҮҮиҙӯдёҺйӘҢ收дҝқз®ЎгҖҒдҝқз®ЎдёҺдҪҝз”Ёе®Ўжү№гҖҒеӨ„зҪ®дёҺе®Ўжү№зӣёдә’еҲҶејҖпјҢдә’зӣёзүөеҲ¶пјҢдә’зӣёзӣ‘зқЈгҖӮе»әз«Ӣиө„дә§еҸ°иҙҰзҷ»и®°иҙЈд»»еҲ¶еәҰпјҢзЎ®е®ҡдё“й—ЁеүҜзҗҶдәӢй•ҝжҲ–зҗҶдәӢеҜ№иө„дә§зҡ„иҙӯзҪ®гҖҒйӘҢ收е’Ңдҝқз®ЎгҖҒдҪҝз”ЁиҝӣиЎҢзҷ»и®°пјҢе»әз«ӢеҸ°иҙҰпјҢиҗҪе®һиҙЈд»»гҖӮеҮЎйҖ жҲҗиө„дә§жҚҹеӨұжҲ–иҖ…жөӘиҙ№пјҢеҸҲдёҚиғҪиЎҘж•‘зҡ„пјҢе…¶зӣҙжҺҘжҚҹеӨұе’Ңй—ҙжҺҘжҚҹеӨұз”ұиҙЈд»»дәәиө”еҒҝгҖӮ

иҙўеҠЎйғЁиҰҒж №жҚ®жң¬зӨҫе®һйҷ…пјҢеҲҶй—ЁеҲ«зұ»зҡ„жҳ“иҖ—е“ҒдҪҝз”ЁжңҹйҷҗгҖҒе‘Ёжңҹд»ҘеҸҠеӣәе®ҡиө„дә§жҠҳж—§е№ҙйҷҗе’ҢжҜ”дҫӢпјҢд»Ҙе®һдәӢжұӮжҳҜзҡ„еҺҹеҲҷзЎ®е®ҡиө„дә§жҠҳж—§гҖӮиҙўеҠЎйғЁе®ҡжңҹеҜ№е®һзү©иө„дә§иҝӣиЎҢиҙҰиҙҰгҖҒиҙҰеҚЎгҖҒиҙҰе®һжё…жҹҘпјҢеҗ‘зҗҶдәӢдјҡе‘ҲжҠҘе®һзү©иө„дә§жё…жҹҘжҠҘе‘ҠпјҢжҸҗеҮәе®һзү©иө„дә§з®ЎзҗҶй—®йўҳи§ЈеҶіж–№жЎҲгҖӮеҠ ејәеҜ№жң¬зӨҫзҡ„е•Ҷж ҮгҖҒеңҹең°дҪҝз”ЁжқғгҖҒйқһдё“еҲ©жҠҖжңҜгҖҒе•ҶиӘүзҡ„ж— еҪўиө„дә§зҡ„з®ЎзҗҶпјҢйҳІжӯўж— еҪўиө„дә§жөҒеӨұгҖӮ

еӣӣгҖҒиҙўеҠЎиҙҰж¬ҫз®ЎзҗҶ

жң¬зӨҫзҺ°йҮ‘гҖҒеҗ„з§Қеӯҳж¬ҫгҖҒиҙҰзӣ®гҖҒж”ҜзҘЁе’ҢеҚ°йүҙиҰҒжҢү规е®ҡеҰҘе–„з®ЎзҗҶгҖӮж”ҜзҘЁе’ҢеҚ°йүҙдёҚеҫ—з”ұеҗҢдёҖдәәдҝқз®ЎпјҢиҙҰзӣ®дҝқз®ЎиҰҒе®үе…Ёе®Ңж•ҙпјҢдёҚеҫ—дёўеӨұгҖӮеҮЎеӣ дҝқз®ЎзҺ°йҮ‘гҖҒеӯҳж¬ҫе’ҢиҙҰзӣ®йҖ жҲҗжҚҹеӨұзҡ„з”ұеҪ“дәӢдәәиҙҹиҙЈиө”еҒҝгҖӮжң¬зӨҫ银иЎҢиҙҰеҸ·гҖҒиҙҰжҲ·дёҚеҫ—еҮәз§ҹгҖҒеҮәеҖҹжҲ–иҪ¬и®©пјҢдёҚеҫ—е°Ҷе…¬ж¬ҫеӨ–еҖҹпјҢзҰҒжӯўд»ҘеҗҲдҪңзӨҫеҗҚд№үдёәе…¶д»–еҗҲдҪңзӨҫе’ҢдёӘдәәжҸҗдҫӣжӢ…дҝқгҖӮжң¬зӨҫеә”收еҸҠжҡӮд»ҳж¬ҫйЎ№еә”еҪ“з”ұеҪ“дәӢдәәиҙҹиҙЈеҸҠж—¶жё…зҗҶз»“з®—пјҢдёҚеҫ—й•ҝжңҹжҢӮиҙҰпјӣеңЁи§„е®ҡж—¶й—ҙеҶ…жңӘ收еӣһзҡ„еә”收еҸҠжҡӮд»ҳж¬ҫйЎ№пјҢиҰҒжҹҘжҳҺеҺҹеӣ пјҢеҲҶжё…иҙЈд»»пјҢз”ұеҪ“дәӢдәәиө”еҒҝгҖӮ

дә”гҖҒиҙўеҠЎе®Ўжү№з®ЎзҗҶ

жң¬зӨҫиҙўеҠЎж”ҜеҮәз”ұзҗҶдәӢй•ҝиҙҹиҙЈе®Ўжү№гҖӮиҙўеҠЎз®ЎзҗҶеқҡжҢҒвҖңеўһ收иҠӮж”ҜгҖҒеӢӨдҝӯиҠӮзәҰвҖқзҡ„еҺҹеҲҷпјҢеҗ„йЎ№ж”ҜеҮәеҝ…йЎ»з”ЁдәҺеҗҲдҪңзӨҫз”ҹдә§гҖҒз»ҸиҗҘгҖҒжңҚеҠЎжҙ»еҠЁд»ҘеҸҠж—Ҙеёёз®ЎзҗҶзӯүзӣёе…ідәӢйЎ№гҖӮеңЁ10000е…ғд»ҘеҶ…иҙ№з”Ёж”ҜеҮәпјҢз”ұзҗҶдәӢй•ҝзӣҙжҺҘе®Ўжү№пјӣеңЁ10000-100000е…ғиҙ№з”Ёж”ҜеҮәпјҢз»ҸзҗҶдәӢдјҡе®Ўжү№еҗҺпјҢз”ұзҗҶдәӢй•ҝе®Ўжү№пјӣеңЁ100000дёҮе…ғд»ҘдёҠиҙ№з”ЁејҖж”Ҝе’ҢжҠ•иө„пјҲжҲ–иҖ…зҗҶдәӢй•ҝеҗ‘еҗҲдҪңзӨҫеҮәиө„йўқеәҰд»ҘдёҠзҡ„иҙ№з”ЁејҖж”Ҝе’ҢзҗҶдәӢй•ҝеҗ‘еҗ‘еҗҲдҪңзӨҫеҮәиө„22еҖҚ

д»ҘдёҠйҮҚеӨ§йЎ№зӣ®е»әи®ҫжҠ•иө„пјүпјҢз”ұзӨҫе‘ҳпјҲд»ЈиЎЁпјүеӨ§дјҡи®Ёи®әйҖҡиҝҮеҗҺпјҢз”ұзҗҶдәӢй•ҝдҫӢиЎҢе®Ўжү№жүӢз»ӯгҖӮиҙўеҠЎдәәе‘ҳеҠһзҗҶеҗ„йЎ№ж”ҜеҮәпјҢеҺҹе§ӢеҮӯиҜҒпјҲж”ҜеҮәи®ЎеҲ’е®Ўжү№гҖҒеҸ‘зҘЁгҖҒйӘҢ收гҖҒе…Ҙеә“зӯүеҮӯиҜҒпјүеҝ…йЎ»йҪҗе…ЁпјҢеҮӯиҜҒеҝ…йЎ»жңүз»ҸеҠһдәәгҖҒе®Ўж ёдәәгҖҒе®Ўжү№дәәзӯҫеӯ—ж–№еҸҜе…ҘиҙҰгҖӮз»ҸйӣҶдҪ“е®Ўж ёйҖҡиҝҮзҡ„пјҢйңҖжңүдјҡи®®и®°еҪ•жҲ–еҪўжҲҗзҡ„еҶіи®®дҪңдёәдҫқжҚ®е…ҘиҙҰгҖӮзӣ‘дәӢдјҡеңЁжҜҸжңҲиҙўеҠЎжүҺеёҗеүҚеҜ№иҙўеҠЎж”ҜеҮәзҡ„йЎ№зӣ®иҝӣиЎҢе®Ўж ёпјҢеҜ№жңӘжҢү规е®ҡж”ҜеҮәзҡ„пјҢжҸҗеҮәиҙЁиҜўпјҢиҙЈд»Өж•ҙж”№зә жӯЈпјҢз”ҡиҮіиҙЈд»ӨжңүиҙЈд»»дәәиө”еҒҝгҖӮ

е…ӯгҖҒиҙўеҠЎе…¬ејҖеҠһжі•

жң¬зӨҫе®һзҺ°вҖңиҙўеҠЎе…¬ејҖпјҢж°‘дё»зӣ‘зқЈвҖқгҖӮжҜҸжңҲе°ҶиҙўеҠЎж”¶ж”Ҝжғ…еҶөеј жҰңе…¬еёғдәҺеҠһе…¬ең°зӮ№пјӣжҜҸе№ҙеҗ‘зӨҫе‘ҳпјҲд»ЈиЎЁпјүеӨ§дјҡжұҮжҠҘдёҠе№ҙиҙўеҠЎеҶіз®—жғ…еҶөгҖҒзӣҲдҪҷеҲҶй…Қж–№жЎҲе’Ңжң¬е№ҙеәҰиҙўеҠЎйў„з®—ж–№жЎҲгҖӮиҙўеҠЎдәәе‘ҳеҝ…йЎ»зғӯжғ…жҺҘеҫ…зӨҫе‘ҳжҸҗеҮәзҡ„дёҺе…¶жңүе…ізҡ„иҙўеҠЎжҹҘиҜўгҖӮ

дёғгҖҒиҙӯй”Җд»·ж јз®ЎзҗҶ

жң¬зӨҫиҙӯй”Җдә§е“ҒгҖҒз”ҹдә§иө„ж–ҷзҡ„д»·ж јзҡ„зЎ®е®ҡеҸҠеҸҳжӣҙиҰҒз»ҸзҗҶдәӢдјҡйҖҡиҝҮпјҢеҒҡеҲ°е…¬ејҖгҖҒе…¬иҜҒгҖҒе…¬е№іпјҢе®һзҺ°йҖҸжҳҺеҢ–з®ЎзҗҶгҖӮиҙӯй”Җд»·ж јзЎ®е®ҡеҗҺпјҢиҰҒе°Ҷд»·ж јиҙӯй”Җд»·зӣ®иЎЁпјҲеҰӮжңүеҸҳеҢ–пјҢеҺҹеӣ иҰҒжіЁжҳҺпјүеј иҙҙеңЁеҠһе…¬ең°зӮ№жҳҫи‘—дҪҚзҪ®пјҢдҫҝдәҺзӨҫе‘ҳдәҶи§ЈгҖӮ

е…«гҖҒзӨҫе‘ҳиҙҰжҲ·з®ЎзҗҶ

жң¬зӨҫе»әз«ӢзӨҫе‘ҳиҙҰжҲ·пјҢз”ұиҙўеҠЎдәәе‘ҳиҜҰз»Ҷи®°иҪҪзӨҫе‘ҳзҡ„еҮәиө„йўқгҖҒеә”дә«еҸ—зҡ„е…¬з§ҜйҮ‘д»Ҫйўқд»ҘеҸҠзӨҫе‘ҳдёҺеҗҲдҪңзӨҫзҡ„дәӨжҳ“йҮҸпјҲйўқпјүгҖӮзӨҫе‘ҳдёҺйқһзӨҫе‘ҳеҲҶејҖж ёз®—гҖӮеӣҪ家иҙўж”ҝжү¶жҢҒиЎҘеҠ©гҖҒе…¶д»–жҚҗиө зҡ„иө„йҮ‘е’Ңиҙўдә§пјҢдёҚеҫ—еҲҶй…Қз»ҷжҲҗе‘ҳпјҢдёҚеҫ—и®Ўе…ҘжҲҗе‘ҳиҙҰжҲ·пјҢд»…дҪңзӣҲдҪҷеҲҶй…ҚдҫқжҚ®д№ӢдёҖпјҢжҲҗе‘ҳ

йҖҖзӨҫеҗҺдёҚеҶҚдә«еҸ—гҖӮ

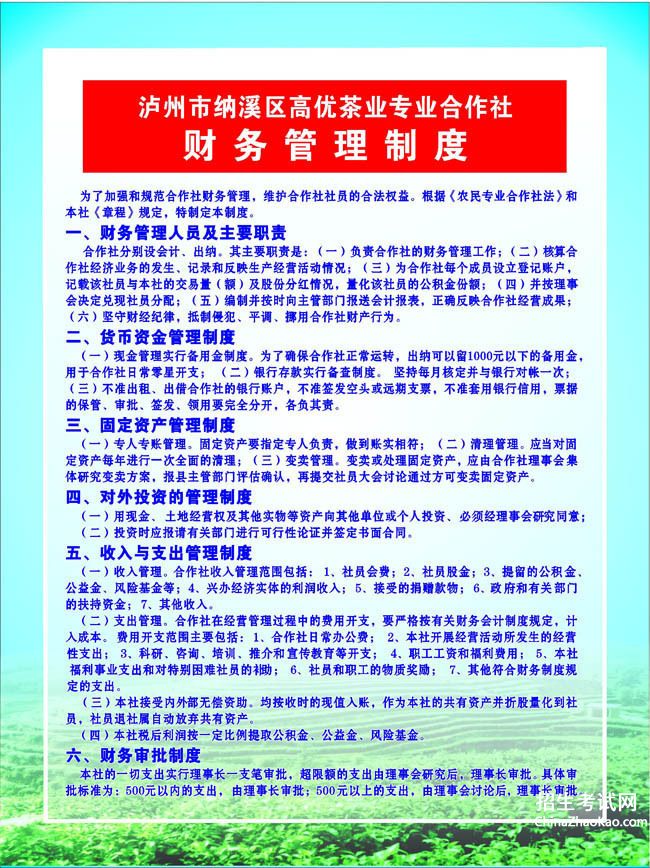

Г—Г—еҺҝиҚЈГ—Г—Г—еҶңж°‘дё“дёҡеҗҲдҪңзӨҫ

еҶңжқ‘дё“дёҡеҗҲдҪңзӨҫиҙўеҠЎз®ЎзҗҶеҲ¶еәҰ

еҗҲдҪңзӨҫиө„дә§иҙўеҠЎз®ЎзҗҶеҲ¶еәҰ(дәҢ)

XXXXXеҶңдёҡеҗҲдҪңзӨҫ

иҙўеҠЎз®ЎзҗҶеҲ¶еәҰ дёҖгҖҒз®ЎзҗҶжңәжһ„

зҗҶдәӢдјҡиҙҹиҙЈжң¬зӨҫиө„дә§иҙўеҠЎз®ЎзҗҶзҡ„е…Ёйқўе·ҘдҪңгҖӮзӣ‘дәӢдјҡиҙҹиҙЈжң¬зӨҫзҡ„иҙўеҠЎиө„дә§зӣ‘зқЈе’ҢеҶ…йғЁе®Ўи®Ўе·ҘдҪңгҖӮдјҡи®ЎиҙҹиҙЈе»әз«ӢжҖ»иҙҰе’ҢжҳҺз»ҶеҲҶзұ»иҙҰпјҢдҪңеҘҪиҙўеҠЎж”¶ж”ҜгҖҒжҲҗжң¬иҙ№з”Ёж ёз®—гҖҒдјҡи®ЎжҠҘиЎЁзј–еҲ¶е’Ңдјҡи®ЎжЎЈжЎҲз®ЎзҗҶе·ҘдҪңгҖӮеҮәзәіиҙҹиҙЈе»әз«ӢзҺ°йҮ‘ж—Ҙи®°иҙҰгҖҒ银иЎҢеӯҳж¬ҫж—Ҙи®°иҙҰд»ҘеҸҠеҗҲдҪңзӨҫиө„йҮ‘收ж”ҜгҖҒиҙҰж¬ҫеҲ’иҪ¬е’Ңж”ҜеҸ–гҖӮ

дәҢгҖҒз®ЎзҗҶеҶ…е®№гҖҗеҗҲдҪңзӨҫиө„дә§иҙўеҠЎз®ЎзҗҶеҲ¶еәҰгҖ‘

еҗҲдҪңзӨҫиө„дә§иҙўеҠЎз®ЎзҗҶеҢ…жӢ¬жөҒеҠЁиө„дә§гҖҒеҶңдёҡиө„дә§гҖҒеҜ№еӨ–жҠ•иө„гҖҒеӣәе®ҡиө„дә§е’Ңж— еҪўиө„дә§зӯүз®ЎзҗҶгҖӮеҗҲдҪңзӨҫиө„йҮ‘з®ЎзҗҶеҢ…жӢ¬жҲҗе‘ҳеҮәиө„гҖҒжҜҸдёӘдјҡи®Ўе№ҙеәҰд»ҺзӣҲдҪҷдёӯжҸҗеҸ–зҡ„е…¬з§ҜйҮ‘е’Ңе…¬зӣҠйҮ‘гҖҒжңӘеҲҶй…ҚзӣҲдҪҷгҖҒеӣҪ家жү¶жҢҒиЎҘеҠ©иө„йҮ‘гҖҒд»–дәәжҚҗиө ж¬ҫе’Ңе…¶д»–иө„йҮ‘гҖӮд»»дҪ•еҚ•дҪҚе’ҢдёӘдәәдёҚеҫ—дҫөеҚ гҖҒжҢӘз”ЁгҖҒжҲӘз•ҷгҖҒз§ҒеҲҶжҲ–иҖ…д»Ҙе…¶д»–ж–№ејҸдҫөзҠҜеҶңж°‘дё“дёҡеҗҲдҪңзӨҫеҸҠе…¶жҲҗе‘ҳзҡ„еҗҲжі•иҙўдә§гҖӮ

дёүгҖҒиө„дә§з®ЎзҗҶ

жң¬зӨҫзҡ„иө„дә§е®һиЎҢеҶ…йғЁзүөеҲ¶еҲ¶еәҰз®ЎзҗҶе’ҢеҸ°иҙҰзҷ»и®°иҙЈд»»з®ЎзҗҶгҖӮеңЁиө„дә§зҡ„иҙӯзҪ®гҖҒйӘҢ收гҖҒдҝқз®ЎгҖҒдҪҝз”ЁгҖҒеӨ„зҪ®зӯүзҺҜиҠӮдёҠпјҢе®һиЎҢвҖңдә”еҲҶејҖвҖқпјҢеҚіиҙӯзҪ®и®ЎеҲ’дёҺе®Ўжү№гҖҒе®Ўжү№дёҺйҮҮиҙӯгҖҒйҮҮиҙӯдёҺйӘҢ收дҝқз®ЎгҖҒдҝқз®ЎдёҺдҪҝз”Ёе®Ўжү№гҖҒеӨ„зҪ®дёҺе®Ўжү№зӣёдә’еҲҶејҖпјҢзӣёдә’зүөеҲ¶гҖҒзӣёдә’зӣ‘зқЈгҖӮе»әз«Ӣиө„дә§еҸ°иҙҰзҷ»и®°иҙЈд»»еҲ¶еәҰпјҢзЎ®е®ҡдё“й—ЁзҗҶдәӢеҜ№иө„дә§зҡ„иҙӯзҪ®гҖҒйӘҢ收е’Ңдҝқз®ЎгҖҒдҪҝз”ЁиҝӣиЎҢзҷ»и®°пјҢе»әз«ӢеҸ°иҙҰпјҢиҗҪе®һиҙЈд»»гҖӮеҮЎйҖ жҲҗиө„дә§жҚҹеӨұжҲ–иҖ…жөӘиҙ№пјҢеҸҲдёҚиғҪиЎҘж•‘зҡ„пјҢе…¶зӣҙжҺҘе’Ңй—ҙжҺҘжҚҹеӨұз”ұиҙЈд»»дәәиө”еҒҝгҖӮиҙўеҠЎйғЁиҰҒж №жҚ®жң¬зӨҫе®һйҷ…пјҢеҲҶй—ЁеҲ«зұ»зҡ„зЎ®е®ҡжҳ“иҖ—е“ҒдҪҝз”Ёжңҹйҷҗе’Ңе‘Ёжңҹд»ҘеҸҠеӣәе®ҡиө„дә§зҡ„жҠҳж—§е№ҙйҷҗе’ҢжҜ”дҫӢпјҢд»Ҙе®һдәӢжұӮжҳҜзҡ„еҺҹеҲҷзЎ®е®ҡиө„дә§жҠҳж—§гҖӮиҙўеҠЎйғЁе®ҡжңҹеҜ№е®һзү©иө„дә§иҝӣиЎҢиҙҰиҙҰгҖҒиҙҰеҚЎгҖҒиҙҰе®һжё…жҹҘпјҢеҗ‘зҗҶдәӢдјҡе‘ҲжҠҘе®һзү©иө„дә§жё…жҹҘжҠҘе‘ҠпјҢжҸҗеҮәе®һзү©иө„дә§з®ЎзҗҶй—®йўҳи§ЈеҶіж–№жЎҲгҖӮеҠ ејәеҜ№жң¬зӨҫе•Ҷж ҮгҖҒеңҹең°дҪҝз”ЁжқғгҖҒйқһдё“еҲ©жҠҖжңҜгҖҒе•ҶиӘүзӯүж— еҪўиө„дә§зҡ„з®ЎзҗҶпјҢйҳІжӯўж— еҪўиө„дә§жөҒеӨұгҖӮ

еӣӣгҖҒиҙўеҠЎиҙҰж¬ҫз®ЎзҗҶгҖҗеҗҲдҪңзӨҫиө„дә§иҙўеҠЎз®ЎзҗҶеҲ¶еәҰгҖ‘

жң¬зӨҫзҺ°йҮ‘гҖҒеҗ„з§Қеӯҳж¬ҫгҖҒиҙҰзӣ®гҖҒж”ҜзҘЁе’ҢеҚ°йүҙиҰҒжҢү规е®ҡеҰҘе–„з®ЎзҗҶгҖӮж”ҜзҘЁе’ҢеҚ°йүҙдёҚеҫ—з”ұеҗҢдёҖдәәдҝқз®ЎпјҢиҙҰзӣ®дҝқз®ЎиҰҒе®үе…Ёе®Ңж•ҙпјҢдёҚеҫ—зјәеӨұгҖӮеҮЎеӣ дҝқз®ЎзҺ°йҮ‘гҖҒеӯҳж¬ҫе’ҢиҙҰзӣ®йҖ жҲҗжҚҹеӨұзҡ„з”ұеҪ“дәӢдәәиҙҹиҙЈиө”еҒҝгҖӮжң¬зӨҫ银иЎҢеёҗеҸ·гҖҒиҙҰжҲ·дёҚеҫ—еҮәз§ҹгҖҒеҮәеҖҹжҲ–иҪ¬и®©пјҢдёҚеҫ—е°Ҷе…¬ж¬ҫеӨ–еҖҹпјҢзҰҒжӯўд»ҘеҗҲдҪңзӨҫеҗҚд№үдёәе…¶д»–еҚ•дҪҚе’ҢдёӘдәәжҸҗдҫӣжӢ…дҝқгҖӮжң¬зӨҫеә”收еҸҠжҡӮд»ҳ

ж¬ҫйЎ№еә”еҪ“з”ұеҪ“дәӢдәәиҙҹиҙЈеҸҠж—¶жё…зҗҶз»“з®—пјҢдёҚеҫ—й•ҝжңҹжҢӮеёҗпјӣеңЁи§„е®ҡж—¶й—ҙеҶ…жңӘ收еӣһзҡ„еә”收еҸҠжҡӮд»ҳж¬ҫйЎ№пјҢиҰҒжҹҘжҳҺеҺҹеӣ пјҢеҲҶжё…иҙЈд»»пјҢз”ұеҪ“дәӢдәәиҙҹиҙЈиө”еҒҝгҖӮ

дә”гҖҒиҙўеҠЎе®Ўжү№з®ЎзҗҶ

жң¬зӨҫиҙўеҠЎж”ҜеҮәз”ұзҗҶдәӢй•ҝиҙҹиҙЈе®Ўжү№гҖӮиҙўеҠЎз®ЎзҗҶеқҡжҢҒвҖңеўһ收иҠӮж”ҜгҖҒеӢӨдҝӯиҠӮзәҰвҖқзҡ„еҺҹеҲҷпјҢеҗ„йЎ№ж”ҜеҮәеҝ…йЎ»з”ЁдәҺеҗҲдҪңзӨҫзҡ„з”ҹдә§гҖҒз»ҸиҗҘгҖҒжңҚеҠЎжҙ»еҠЁд»ҘеҸҠж—Ҙеёёз®ЎзҗҶзӯүзӣёе…ідәӢйЎ№гҖӮеңЁ10000е…ғд»ҘеҶ…иҙ№з”ЁејҖж”ҜпјҢз”ұзҗҶдәӢй•ҝзӣҙжҺҘе®Ўжү№пјӣеңЁ10000е…ғд»ҘдёҠиҙ№з”ЁејҖж”ҜпјҢз»ҸзҗҶдәӢдјҡйӣҶдҪ“е®Ўж ёеҗҺпјҢз”ұзҗҶдәӢй•ҝе®Ўжү№пјӣеңЁ100000е…ғд»ҘдёҠзҡ„ејҖж”Ҝе’ҢжҠ•иө„пјҲжҲ–иҖ…зҗҶдәӢй•ҝеҗ‘еҗҲдҪңзӨҫеҮәиө„йўқеәҰд»ҘдёҠзҡ„иҙ№з”ЁејҖж”Ҝе’ҢзҗҶдәӢй•ҝеҗ‘еҗҲдҪңзӨҫеҮәиө„йўқеәҰ2еҖҚд»ҘдёҠйҮҚеӨ§йЎ№зӣ®е»әи®ҫжҠ•иө„пјүпјҢз”ұзӨҫе‘ҳпјҲд»ЈиЎЁпјүеӨ§дјҡи®Ёи®әйҖҡиҝҮеҗҺпјҢз”ұзҗҶдәӢй•ҝдҫӢиЎҢе®Ўжү№жүӢз»ӯгҖӮиҙўеҠЎдәәе‘ҳеҠһзҗҶеҗ„йЎ№ж”ҜеҮәпјҢеҺҹе§ӢеҮӯиҜҒпјҲж”ҜеҮәи®ЎеҲ’е®Ўжү№гҖҒеҸ‘зҘЁгҖҒйӘҢ收гҖҒе…Ҙеә“зӯүеҮӯиҜҒпјүеҝ…йЎ»йҪҗе…ЁпјҢеҮӯиҜҒеҝ…йЎ»жңүз»ҸеҠһдәәгҖҒе®Ўж ёдәәгҖҒе®Ўжү№дәәзӯҫеӯ—ж–№еҸҜе…ҘиҙҰгҖӮз»ҸйӣҶдҪ“е®Ўж ёйҖҡиҝҮзҡ„пјҢйңҖжңүдјҡи®®и®°еҪ•жҲ–еҪўжҲҗзҡ„еҶіи®®дҪңдёәдҫқжҚ®е…ҘиҙҰгҖӮзӣ‘дәӢдјҡеңЁжҜҸжңҲиҙўеҠЎиҪ§иҙҰеүҚеҜ№иҙўеҠЎж”ҜеҮәйЎ№зӣ®иҝӣиЎҢе®Ўж ёпјҢеҜ№жңӘжҢү规е®ҡж”ҜеҮәзҡ„пјҢжҸҗеҮәиҙЁиҜўпјҢиҙЈд»Өж•ҙж”№зә жӯЈпјҢз”ҡиҮіиҙЈд»Өз”ұиҙЈд»»дәәиө”еҒҝгҖӮ

е…ӯгҖҒиҙўеҠЎе…¬ејҖеҠһжі•

жң¬зӨҫе®һиЎҢвҖңиҙўеҠЎе…¬ејҖгҖҒж°‘дё»зӣ‘зқЈвҖқгҖӮжҜҸжңҲе°ҶиҙўеҠЎж”¶ж”Ҝжғ…еҶөеј жҰңе…¬еёғдәҺеҠһе…¬ең°зӮ№пјӣжҜҸе№ҙеҗ‘зӨҫе‘ҳпјҲд»ЈиЎЁпјүеӨ§дјҡжұҮжҠҘдёҠе№ҙеәҰиҙўеҠЎеҶіз®—жғ…еҶөгҖҒзӣҲдҪҷеҲҶй…Қж–№жЎҲе’Ңжң¬е№ҙеәҰиҙўеҠЎйў„з®—ж–№жЎҲгҖӮиҙўеҠЎдәәе‘ҳеҝ…йЎ»зғӯжғ…жҺҘеҫ…зӨҫе‘ҳжҸҗеҮәзҡ„дёҺе…¶жңүе…ізҡ„иҙўеҠЎжҹҘиҜўгҖӮгҖҗеҗҲдҪңзӨҫиө„дә§иҙўеҠЎз®ЎзҗҶеҲ¶еәҰгҖ‘

дёғгҖҒиҙӯй”Җд»·ж јз®ЎзҗҶ

жң¬зӨҫиҙӯй”Җдә§е“ҒгҖҒз”ҹдә§иө„ж–ҷзҡ„д»·ж јзЎ®е®ҡзҡ„зЎ®е®ҡеҸҠеҸҳжӣҙиҰҒз»ҸзҗҶдәӢдјҡйҖҡиҝҮпјҢеҒҡеҲ°е…¬ејҖгҖҒе…¬жӯЈгҖҒе…¬е№іпјҢе®һиЎҢйҖҸжҳҺеҢ–з®ЎзҗҶгҖӮиҙӯй”Җд»·ж јзЎ®е®ҡеҗҺпјҢиҰҒе°Ҷиҙӯй”Җд»·зӣ®иЎЁпјҲеҰӮжһңжңүеҸҳеҢ–пјҢеҺҹеӣ иҰҒжіЁжҳҺпјүеј иҙҙеңЁеҠһе…¬ең°зӮ№жҳҺжҳҫдҪҚзҪ®пјҢдҫҝдәҺзӨҫе‘ҳдәҶи§ЈгҖӮ

е…«гҖҒзӨҫе‘ҳиҙҰжҲ·з®ЎзҗҶ

жң¬зӨҫе»әз«ӢзӨҫе‘ҳиҙҰжҲ·пјҢз”ұиҙўеҠЎдәәе‘ҳиҜҰз»Ҷи®°иҪҪзӨҫе‘ҳзҡ„еҮәиө„йўқгҖҒеә”дә«жңүзҡ„е…¬з§ҜйҮ‘д»Ҫйўқд»ҘеҸҠзӨҫе‘ҳдёҺеҗҲдҪңзӨҫзҡ„дәӨжҳ“йҮҸпјҲйўқпјүгҖӮзӨҫе‘ҳдёҺйқһзӨҫе‘ҳиҰҒеҲҶејҖж ёз®—гҖӮеӣҪ家иҙўж”ҝжү¶жҢҒиЎҘеҠ©гҖҒе…¶е®ғжҚҗиө зҡ„иө„йҮ‘е’Ңиҙўдә§пјҢдёҚеҫ—еҲҶй…Қз»ҷжҲҗе‘ҳпјҢдёҚеҫ—и®°е…ҘжҲҗе‘ҳиҙҰжҲ·пјҢд»…дҪңзӣҲдҪҷеҲҶй…ҚдҫқжҚ®д№ӢдёҖпјҢжҲҗе‘ҳйҖҖзӨҫеҗҺдёҚеҶҚдә«жңүгҖӮ

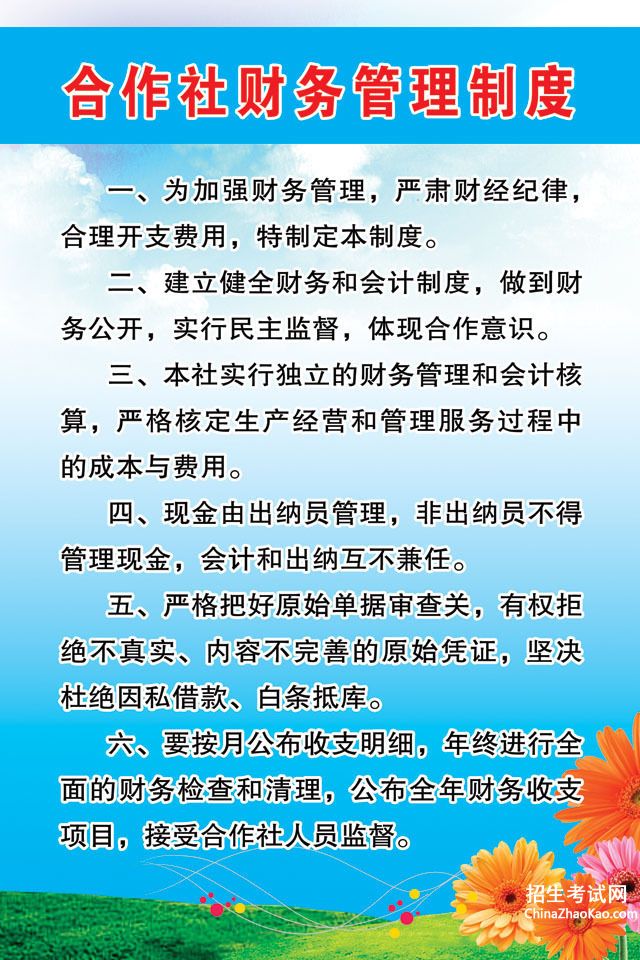

иө„дә§иҙўеҠЎз®ЎзҗҶеҲ¶еәҰ

еҗҲдҪңзӨҫиө„дә§иҙўеҠЎз®ЎзҗҶеҲ¶еәҰ(дёү)

иө„дә§иҙўеҠЎз®ЎзҗҶеҲ¶еәҰ

дёҖгҖҒз®ЎзҗҶжңәжһ„ зҗҶдәӢдјҡиҙҹиҙЈжң¬зӨҫиө„дә§иҙўеҠЎз®ЎзҗҶзҡ„е…Ёйқўе·ҘдҪңгҖӮзӣ‘дәӢдјҡиҙҹиҙЈжң¬зӨҫзҡ„иҙўеҠЎиө„дә§зӣ‘зқЈе’ҢеҶ…йғЁе®Ўи®Ўе·ҘдҪңгҖӮдјҡи®ЎиҙҹиҙЈе»әз«ӢжҖ»иҙҰе’ҢжҳҺз»ҶеҲҶзұ»иҙҰпјҢдҪңеҘҪиҙўеҠЎж”¶ж”ҜгҖҒжҲҗжң¬иҙ№з”Ёж ёз®—гҖҒдјҡи®ЎжҠҘиЎЁзј–еҲ¶е’Ңдјҡи®ЎжЎЈжЎҲз®ЎзҗҶе·ҘдҪңгҖӮеҮәзәіиҙҹиҙЈе»әз«ӢзҺ°йҮ‘ж—Ҙи®°иҙҰгҖҒ银иЎҢеӯҳж¬ҫж—Ҙи®°иҙҰд»ҘеҸҠеҗҲдҪңзӨҫиө„йҮ‘收ж”ҜгҖҒиҙҰж¬ҫеҲ’иҪ¬е’Ңж”ҜеҸ–гҖӮ

дәҢгҖҒз®ЎзҗҶеҶ…е®№ еҗҲдҪңзӨҫиө„дә§иҙўеҠЎз®ЎзҗҶеҢ…жӢ¬жөҒеҠЁиө„дә§гҖҒеҶңдёҡиө„дә§гҖҒеҜ№еӨ–жҠ•иө„гҖҒеӣәе®ҡиө„дә§е’Ңж— еҪўиө„дә§зӯүз®ЎзҗҶгҖӮеҗҲдҪңзӨҫиө„йҮ‘з®ЎзҗҶеҢ…жӢ¬жҲҗе‘ҳеҮәиө„гҖҒжҜҸдёӘдјҡи®Ўе№ҙеәҰд»ҺзӣҲдҪҷдёӯжҸҗеҸ–зҡ„е…¬з§ҜйҮ‘е’Ңе…¬зӣҠйҮ‘гҖҒжңӘеҲҶй…ҚзӣҲдҪҷгҖҒеӣҪ家жү¶жҢҒиЎҘеҠ©иө„йҮ‘гҖҒд»–дәәжҚҗиө ж¬ҫе’Ңе…¶д»–иө„йҮ‘гҖӮд»»дҪ•еҚ•дҪҚе’ҢдёӘдәәдёҚеҫ—дҫөеҚ гҖҒжҢӘз”ЁгҖҒжҲӘз•ҷгҖҒз§ҒеҲҶжҲ–иҖ…д»Ҙе…¶д»–ж–№ејҸдҫөзҠҜеҶңж°‘дё“дёҡеҗҲдҪңзӨҫеҸҠе…¶жҲҗе‘ҳзҡ„еҗҲжі•иҙўдә§гҖӮ

дёүгҖҒиө„дә§з®ЎзҗҶ зӨҫзҡ„иө„дә§е®һиЎҢеҶ…йғЁзүөеҲ¶еҲ¶еәҰз®ЎзҗҶе’ҢеҸ°иҙҰзҷ»и®°иҙЈд»»з®ЎзҗҶгҖӮеңЁиө„дә§зҡ„иҙӯзҪ®гҖҒйӘҢ收гҖҒдҝқз®ЎгҖҒдҪҝз”ЁгҖҒеӨ„зҪ®зӯүзҺҜиҠӮдёҠпјҢе®һиЎҢвҖңдә”еҲҶејҖвҖқпјҢеҚіиҙӯзҪ®и®ЎеҲ’дёҺе®Ўжү№гҖҒе®Ўжү№дёҺйҮҮиҙӯгҖҒйҮҮиҙӯдёҺйӘҢ收дҝқз®ЎгҖҒдҝқз®ЎдёҺдҪҝз”Ёе®Ўжү№гҖҒеӨ„зҪ®дёҺе®Ўжү№зӣёдә’еҲҶејҖпјҢзӣёдә’зүөеҲ¶гҖҒзӣёдә’зӣ‘зқЈгҖӮе»әз«Ӣиө„дә§еҸ°иҙҰзҷ»и®°иҙЈд»»еҲ¶еәҰпјҢзЎ®е®ҡдё“й—ЁзҗҶдәӢеҜ№иө„дә§зҡ„иҙӯзҪ®гҖҒйӘҢ收е’Ңдҝқз®ЎгҖҒдҪҝз”ЁиҝӣиЎҢзҷ»и®°пјҢе»әз«ӢеҸ°иҙҰпјҢиҗҪе®һиҙЈд»»гҖӮеҮЎйҖ жҲҗиө„дә§жҚҹеӨұжҲ–иҖ…жөӘиҙ№пјҢеҸҲдёҚиғҪиЎҘж•‘зҡ„пјҢе…¶зӣҙжҺҘе’Ңй—ҙжҺҘжҚҹеӨұз”ұиҙЈд»»дәәиө”еҒҝгҖӮиҙўеҠЎйғЁиҰҒж №жҚ®жң¬зӨҫе®һйҷ…пјҢеҲҶй—ЁеҲ«зұ»зҡ„зЎ®е®ҡжҳ“иҖ—е“ҒдҪҝз”Ёжңҹйҷҗе’Ңе‘Ёжңҹд»ҘеҸҠеӣәе®ҡиө„дә§зҡ„жҠҳж—§е№ҙйҷҗе’ҢжҜ”дҫӢпјҢд»Ҙе®һдәӢжұӮжҳҜзҡ„еҺҹеҲҷзЎ®е®ҡиө„дә§жҠҳж—§гҖӮиҙўеҠЎйғЁе®ҡжңҹеҜ№е®һзү©иө„дә§иҝӣиЎҢиҙҰиҙҰгҖҒиҙҰеҚЎгҖҒиҙҰе®һжё…жҹҘпјҢеҗ‘зҗҶдәӢдјҡе‘ҲжҠҘе®һзү©иө„дә§жё…жҹҘжҠҘе‘ҠпјҢжҸҗеҮәе®һзү©иө„дә§з®ЎзҗҶй—®йўҳи§ЈеҶіж–№жЎҲгҖӮеҠ ејәеҜ№жң¬зӨҫе•Ҷж ҮгҖҒеңҹең°дҪҝз”ЁжқғгҖҒйқһдё“еҲ©жҠҖжңҜгҖҒе•ҶиӘүзӯүж— еҪўиө„дә§зҡ„з®ЎзҗҶпјҢйҳІжӯўж— еҪўиө„дә§жөҒеӨұгҖӮ

еӣӣгҖҒиҙўеҠЎиҙҰж¬ҫз®ЎзҗҶ

жң¬зӨҫзҺ°йҮ‘гҖҒеҗ„з§Қеӯҳж¬ҫгҖҒиҙҰзӣ®гҖҒж”ҜзҘЁе’ҢеҚ°йүҙиҰҒжҢү规е®ҡеҰҘе–„з®ЎзҗҶгҖӮж”ҜзҘЁе’ҢеҚ°йүҙдёҚеҫ—з”ұеҗҢдёҖдәәдҝқз®ЎпјҢиҙҰзӣ®дҝқз®ЎиҰҒе®үе…Ёе®Ңж•ҙпјҢдёҚеҫ—зјәеӨұгҖӮеҮЎеӣ дҝқз®ЎзҺ°йҮ‘гҖҒеӯҳж¬ҫе’ҢиҙҰзӣ®йҖ жҲҗжҚҹеӨұзҡ„з”ұеҪ“дәӢдәәиҙҹиҙЈиө”еҒҝгҖӮжң¬зӨҫ银иЎҢеёҗеҸ·гҖҒиҙҰжҲ·дёҚеҫ—еҮәз§ҹгҖҒеҮәеҖҹжҲ–иҪ¬и®©пјҢдёҚеҫ—е°Ҷе…¬ж¬ҫеӨ–еҖҹпјҢзҰҒжӯўд»ҘеҗҲдҪңзӨҫеҗҚд№үдёәе…¶д»–еҚ•дҪҚе’ҢдёӘдәәжҸҗдҫӣжӢ…дҝқгҖӮжң¬зӨҫеә”收еҸҠжҡӮд»ҳж¬ҫйЎ№еә”еҪ“з”ұеҪ“дәӢдәәиҙҹиҙЈеҸҠж—¶жё…зҗҶз»“з®—пјҢдёҚеҫ—й•ҝжңҹжҢӮеёҗпјӣеңЁи§„е®ҡж—¶й—ҙеҶ…жңӘ收еӣһзҡ„еә”收еҸҠжҡӮд»ҳж¬ҫйЎ№пјҢиҰҒжҹҘжҳҺеҺҹеӣ пјҢеҲҶжё…иҙЈд»»пјҢз”ұеҪ“дәӢдәәиҙҹиҙЈиө”еҒҝгҖӮ

дә”гҖҒиҙўеҠЎе®Ўжү№з®ЎзҗҶ жң¬зӨҫиҙўеҠЎж”ҜеҮәз”ұзҗҶдәӢй•ҝиҙҹиҙЈе®Ўжү№гҖӮиҙўеҠЎз®ЎзҗҶеқҡжҢҒвҖңеўһ收иҠӮж”ҜгҖҒеӢӨдҝӯиҠӮзәҰвҖқзҡ„еҺҹеҲҷпјҢеҗ„йЎ№ж”ҜеҮәеҝ…йЎ»з”ЁдәҺеҗҲдҪңзӨҫзҡ„з”ҹдә§гҖҒз»ҸиҗҘгҖҒжңҚеҠЎжҙ»еҠЁд»ҘеҸҠж—Ҙеёёз®ЎзҗҶзӯүзӣёе…ідәӢйЎ№гҖӮеңЁ_______е…ғд»ҘеҶ…иҙ№з”ЁејҖж”ҜпјҢз”ұзҗҶдәӢй•ҝзӣҙжҺҘе®Ўжү№пјӣеңЁ_______е…ғд»ҘдёҠиҙ№з”ЁејҖж”ҜпјҢз»ҸзҗҶдәӢдјҡйӣҶдҪ“е®Ўж ёеҗҺпјҢз”ұзҗҶдәӢй•ҝе®Ўжү№пјӣеңЁ_______е…ғд»ҘдёҠзҡ„ејҖж”Ҝе’ҢжҠ•иө„пјҲжҲ–иҖ…зҗҶдәӢй•ҝеҗ‘еҗҲдҪңзӨҫеҮәиө„йўқеәҰд»ҘдёҠзҡ„иҙ№з”ЁејҖж”Ҝе’ҢзҗҶдәӢй•ҝеҗ‘еҗҲдҪңзӨҫеҮәиө„йўқеәҰ2еҖҚд»ҘдёҠйҮҚеӨ§йЎ№зӣ®е»әи®ҫжҠ•иө„пјүпјҢз”ұзӨҫе‘ҳпјҲд»ЈиЎЁпјүеӨ§дјҡи®Ёи®әйҖҡиҝҮеҗҺпјҢз”ұзҗҶдәӢй•ҝдҫӢиЎҢе®Ўжү№жүӢз»ӯгҖӮиҙўеҠЎдәәе‘ҳеҠһзҗҶеҗ„йЎ№ж”ҜеҮәпјҢеҺҹе§ӢеҮӯиҜҒпјҲж”ҜеҮәи®ЎеҲ’е®Ўжү№гҖҒеҸ‘зҘЁгҖҒйӘҢ收гҖҒе…Ҙеә“зӯүеҮӯиҜҒпјүеҝ…йЎ»йҪҗе…ЁпјҢеҮӯиҜҒеҝ…йЎ»жңүз»ҸеҠһдәәгҖҒе®Ўж ёдәәгҖҒе®Ўжү№дәәзӯҫеӯ—ж–№еҸҜе…ҘиҙҰгҖӮз»ҸйӣҶдҪ“е®Ўж ёйҖҡиҝҮзҡ„пјҢйңҖжңүдјҡи®®и®°еҪ•жҲ–еҪўжҲҗзҡ„еҶіи®®дҪңдёәдҫқжҚ®е…ҘиҙҰгҖӮ зӣ‘дәӢдјҡеңЁжҜҸжңҲиҙўеҠЎиҪ§иҙҰеүҚеҜ№иҙўеҠЎж”ҜеҮәйЎ№зӣ®иҝӣиЎҢе®Ўж ёпјҢеҜ№жңӘжҢү规е®ҡж”ҜеҮәзҡ„пјҢжҸҗеҮәиҙЁиҜўпјҢиҙЈд»Өж•ҙж”№зә жӯЈпјҢз”ҡиҮіиҙЈд»Өз”ұиҙЈд»»дәәиө”еҒҝгҖӮ

е…ӯгҖҒиҙўеҠЎе…¬ејҖеҠһжі•

жң¬зӨҫе®һиЎҢвҖңиҙўеҠЎе…¬ејҖгҖҒж°‘дё»зӣ‘зқЈвҖқгҖӮжҜҸжңҲе°ҶиҙўеҠЎж”¶ж”Ҝжғ…еҶөеј жҰңе…¬еёғдәҺеҠһе…¬ең°зӮ№пјӣжҜҸе№ҙеҗ‘зӨҫе‘ҳпјҲд»ЈиЎЁпјүеӨ§дјҡжұҮжҠҘдёҠе№ҙеәҰиҙўеҠЎеҶіз®—жғ…еҶөгҖҒзӣҲдҪҷеҲҶй…Қж–№жЎҲе’Ңжң¬е№ҙеәҰиҙўеҠЎйў„з®—ж–№жЎҲгҖӮиҙўеҠЎдәәе‘ҳеҝ…йЎ»зғӯжғ…жҺҘеҫ…зӨҫе‘ҳжҸҗеҮәзҡ„дёҺе…¶жңүе…ізҡ„иҙўеҠЎжҹҘиҜўгҖӮ

дёғгҖҒиҙӯй”Җд»·ж јз®ЎзҗҶ

жң¬зӨҫиҙӯй”Җдә§е“ҒгҖҒз”ҹдә§иө„ж–ҷзҡ„д»·ж јзЎ®е®ҡзҡ„зЎ®е®ҡеҸҠеҸҳжӣҙиҰҒз»ҸзҗҶдәӢдјҡйҖҡиҝҮпјҢеҒҡеҲ°е…¬ејҖгҖҒе…¬жӯЈгҖҒе…¬е№іпјҢе®һиЎҢйҖҸжҳҺеҢ–з®ЎзҗҶгҖӮиҙӯй”Җд»·ж јзЎ®е®ҡеҗҺпјҢиҰҒе°Ҷиҙӯй”Җд»·зӣ®иЎЁпјҲеҰӮжһңжңүеҸҳеҢ–пјҢеҺҹеӣ иҰҒжіЁжҳҺпјүеј иҙҙеңЁеҠһе…¬ең°зӮ№жҳҺжҳҫдҪҚзҪ®пјҢдҫҝдәҺзӨҫе‘ҳдәҶи§ЈгҖӮ

е…«гҖҒзӨҫе‘ҳиҙҰжҲ·з®ЎзҗҶ

жң¬зӨҫе»әз«ӢзӨҫе‘ҳиҙҰжҲ·пјҢз”ұиҙўеҠЎдәәе‘ҳиҜҰз»Ҷи®°иҪҪзӨҫе‘ҳзҡ„еҮәиө„йўқгҖҒеә”дә«жңүзҡ„е…¬з§ҜйҮ‘д»Ҫйўқд»ҘеҸҠзӨҫе‘ҳдёҺеҗҲдҪңзӨҫзҡ„дәӨжҳ“йҮҸпјҲйўқпјүгҖӮзӨҫе‘ҳдёҺйқһзӨҫе‘ҳиҰҒеҲҶејҖж ёз®—гҖӮеӣҪ家иҙўж”ҝжү¶жҢҒиЎҘеҠ©гҖҒе…¶е®ғжҚҗиө зҡ„иө„йҮ‘е’Ңиҙўдә§пјҢдёҚеҫ—еҲҶй…Қз»ҷжҲҗе‘ҳпјҢдёҚеҫ—и®°е…ҘжҲҗе‘ҳиҙҰжҲ·пјҢд»…дҪңзӣҲдҪҷеҲҶй…ҚдҫқжҚ®д№ӢдёҖпјҢжҲҗе‘ҳйҖҖзӨҫеҗҺдёҚеҶҚдә«жңүгҖӮ

еҗҲдҪңзӨҫиҙўеҠЎз®ЎзҗҶеҲ¶еәҰ

еҗҲдҪңзӨҫиө„дә§иҙўеҠЎз®ЎзҗҶеҲ¶еәҰ(еӣӣ)

[зҜҮдёҖ:еҶңж°‘дё“дёҡеҗҲдҪңзӨҫиҙўеҠЎз®ЎзҗҶз»ҶеҲҷ]

第дёҖз« жҖ»еҲҷ

第дёҖжқЎдёәдәҶ规иҢғеҶңж°‘дё“дёҡеҗҲдҪңзӨҫ(д»ҘдёӢз®Җз§°еҗҲдҪңзӨҫ)зҡ„иҙўеҠЎиЎҢдёәпјҢдҝғиҝӣеҗҲдҪңзӨҫеҒҘеә·еҸ‘еұ•пјҢж №жҚ®<дёӯеҚҺдәәж°‘е…ұе’ҢеӣҪдјҡи®Ўжі•>е’Ңжңү关法规еҸҠеҗҲдҪңзӨҫз« зЁӢпјҢеҲ¶е®ҡжң¬еҲ¶еәҰгҖӮ

第дәҢжқЎеҗҲдҪңзӨҫиҙўеҠЎз®ЎзҗҶе·ҘдҪңиҰҒжҢүз…§“ж°‘еҠһгҖҒж°‘з®ЎгҖҒж°‘еҸ—зӣҠ”еҺҹеҲҷпјҢеқҡжҢҒиҮӘдё»з»ҸиҗҘгҖҒиҮӘжҲ‘жңҚеҠЎгҖҒж°‘дё»з®ЎзҗҶеҠһзӨҫж–№й’ҲпјҢзңҹе®һгҖҒе®Ңж•ҙжҸҗдҫӣдјҡи®ЎдҝЎжҒҜпјҢеҠ ејәз»ҸжөҺж ёз®—пјҢжҸҗй«ҳз»ҸиҗҘж•ҲзӣҠпјҢеўһеҠ зӨҫе‘ҳ收е…ҘгҖӮ

第дёүжқЎеҗҲдҪңзӨҫеЎ«еҲ¶дјҡи®ЎеҮӯиҜҒгҖҒзҷ»и®Ўдјҡи®ЎиҙҰз°ҝгҖҒз®ЎзҗҶдјҡи®ЎжЎЈжЎҲзӯүиҰҒжұӮпјҢжҢүз…§<дёӯеҚҺдәәж°‘е…ұе’ҢеӣҪдјҡи®Ўжі•>гҖҒ<дјҡи®ЎеҹәзЎҖе·ҘдҪң规иҢғ>е’Ң<дјҡи®ЎжЎЈжЎҲз®ЎзҗҶеҠһжі•>зҡ„规е®ҡжү§иЎҢгҖӮ

第еӣӣжқЎеҗҲдҪңзӨҫдјҡи®Ўж ёз®—еҠһжі•еҸӮз…§<дјҒдёҡдјҡи®ЎеҲ¶еәҰ>гҖҒ<е°ҸдјҒдёҡдјҡи®ЎеҲ¶еәҰ>зҡ„规е®ҡжү§иЎҢгҖӮеҗҲдҪңзӨҫиҙўеҠЎз®ЎзҗҶеҲ¶еәҰгҖӮ

第дә”жқЎеҗҲдҪңзӨҫжҳҜиӮЎд»ҪеҗҲдҪңзҡ„з»ҸжөҺз»„з»ҮпјҢдҫқжі•зӢ¬з«Ӣдә«жңүз»ҸжөҺгҖҒзӨҫдјҡжҙ»еҠЁзҡ„иҮӘдё»жқғпјҢе…¶еҗҲжі•жқғзӣҠеҸ—жі•еҫӢдҝқжҠӨпјҢд»»дҪ•еҚ•дҪҚе’ҢдёӘдәәйғҪдёҚеҮҶдҫөеҚ гҖҒе№іи°ғгҖҒжҲӘз•ҷе’Ңз§ҒеҲҶеҗҲдҪңзӨҫзҡ„иҙўдә§гҖӮ

第е…ӯжқЎеҗҲдҪңзӨҫзҡ„иҙўеҠЎе·ҘдҪңиҰҒжҺҘеҸ—дё»з®ЎйғЁй—Ёзҡ„дёҡеҠЎжҢҮеҜје’Ңзӣ‘зқЈпјҢе®ҡжңҹеҗ‘дё»з®ЎйғЁй—ЁжҠҘйҖҒиҙўеҠЎе’Ңдјҡи®ЎжҠҘиЎЁгҖӮ

第дәҢз« иө„дә§з®ЎзҗҶ

第дёғжқЎеҗҲдҪңзӨҫзҡ„иө„дә§жҢүжөҒеҠЁжҖ§еҲҶдёәжөҒеҠЁиө„дә§гҖҒй•ҝжңҹжҠ•иө„гҖҒеӣәе®ҡиө„дә§гҖҒж— еҪўиө„дә§е’Ңе…¶д»–иө„дә§гҖӮ

第八жқЎжөҒеҠЁиө„дә§пјҢжҳҜжҢҮеҸҜд»ҘеңЁ1е№ҙжҲ–иҖ…и¶…иҝҮ1е№ҙзҡ„дёҖдёӘиҗҘдёҡе‘ЁжңҹеҶ…еҸҳзҺ°жҲ–иҖ—з”Ёзҡ„иө„дә§пјҢзӣ–з« пјҢдҝқз®Ўе‘ҳж №жҚ®жү№еҮҶеҗҺзҡ„еҮәеә“еҚ•еҮәеә“гҖӮ

第еҚҒе…ӯжқЎеҗҲдҪңзӨҫеҜ№еӯҳиҙ§е®ҡжңҹзӣҳзӮ№ж ёеҜ№пјҢеҒҡеҲ°иҙҰе®һзӣёз¬ҰпјҢе№ҙжң«еҝ…йЎ»иҝӣиЎҢдёҖж¬Ўе…Ёйқўзҡ„зӣҳзӮ№жё…жҹҘгҖӮзӣҳдәҸгҖҒжҜҒжҚҹе’ҢжҠҘеәҹзҡ„еӯҳиҙ§пјҢ1000е…ғд»ҘеҶ…зҡ„пјҢз”ұзҗҶдәӢдјҡи®Ёи®әз ”з©¶пјҢ并еҶіе®ҡеӨ„зҗҶж–№ејҸпјӣй«ҳдәҺ1000е…ғ(еҗ«1000е…ғ)зҡ„пјҢз”ұзҗҶдәӢдјҡжҸҗдәӨеҗҲдҪңзӨҫзӨҫе‘ҳд»ЈиЎЁдјҡи®®и®Ёи®әпјҢз»Ҹжү№еҮҶеҗҺпјҢжҢүе®һйҷ…жҲҗжң¬жүЈйҷӨеә”з”ұиҙЈд»»дәәжҲ–иҖ…дҝқйҷ©е…¬еҸёиө”еҒҝзҡ„йҮ‘йўқе’Ңж®Ӣж–ҷд»·еҖјеҗҺзҡ„дҪҷйўқпјҢи®Ўе…Ҙе…¶д»–ж”ҜеҮәгҖӮзӣҳдәҸгҖҒжҜҒжҚҹе’ҢжҠҘеәҹзҡ„еӯҳиҙ§еҝ…йЎ»дәҺе№ҙеә•еҜ№зӨҫе‘ҳеӨ§дјҡдёҠиҝӣиЎҢе…¬еёғгҖӮ

第еҚҒдёғжқЎеҗҲдҪңзӨҫжҺҘеҸ—жҚҗиө гҖҒжү¶еҠ©зҡ„иө„дә§еҲ—е…Ҙиө„жң¬е…¬з§ҜйҮ‘пјҢ并еҲҶж‘ҠеҲ°жҲҗе‘ҳиҙҰжҲ·дёҠгҖӮ

第еҚҒе…«жқЎеҗҲдҪңзӨҫдёҚеҫ—д»Ҙд»»дҪ•еҪўејҸдёәд»»дҪ•еҚ•дҪҚе’ҢдёӘдәәжҸҗдҫӣз»ҸжөҺжӢ…дҝқгҖӮ

第дёүз« иҙўдјҡдәәе‘ҳ

第еҚҒд№қжқЎеҗҲдҪңзӨҫжҢүз…§еёҗгҖҒй’ұгҖҒзү©зӣёдә’зӢ¬з«ӢеҲҶз®ЎеҺҹеҲҷпјҢй…ҚзҪ®дё“иҒҢдјҡи®Ўе‘ҳгҖҒеҮәзәіе‘ҳе’Ңиҙўдә§зү©иө„дҝқз®Ўе‘ҳпјҢеҮЎж¶үеҸҠж¬ҫйЎ№е’Ңиҙўзү©ж”¶д»ҳгҖҒз»“з®—еҸҠзҷ»и®°зҡ„д»»дҪ•дёҖйЎ№е·ҘдҪңпјҢз”ұдёӨдәәжҲ–дёӨдәәд»ҘдёҠеҲҶе·ҘеҠһзҗҶгҖӮ

第дәҢеҚҒжқЎеҗҲдҪңзӨҫдјҡи®Ўж ёз®—д»ҘжқғиҙЈеҸ‘з”ҹеҲ¶дёәеҹәзЎҖпјҢйҮҮз”ЁеҖҹиҙ·и®°иҙҰжі•гҖӮдјҡи®Ўе№ҙеәҰиҮӘе…¬еҺҶ1жңҲ1ж—ҘиҮі12жңҲ31ж—ҘжӯўгҖӮдјҡи®Ўж ёз®—д»Ҙдәәж°‘еёҒ“е…ғ”дёәйҮ‘йўқеҚ•дҪҚпјҢ“е…ғ”д»ҘдёӢеЎ«иҮі“еҲҶ”гҖӮ

第дәҢеҚҒдёҖжқЎиҙўеҠЎиҙҹиҙЈдәәе…·дҪ“йўҶеҜјеҗҲдҪңзӨҫзҡ„иҙўеҠЎе·ҘдҪңпјҢиҙҹиҙЈеҲ¶и®ўеҗ„йЎ№еҶ…йғЁиҙўеҠЎеҲ¶еәҰгҖҒзј–еҲ¶иҙўеҠЎж”¶ж”Ҝи®ЎеҲ’гҖҒеҜ№иҙўеҠЎж”ҜеҮәиҝӣиЎҢе®Ўж ёгҖӮеҜ№дјҡи®ЎдҝЎжҒҜиө„ж–ҷзҡ„зңҹе®һгҖҒе®үе…ЁгҖҒе®Ңж•ҙиҙҹиҙЈгҖӮ

第дәҢеҚҒдәҢжқЎдјҡи®Ўе‘ҳиҙҹиҙЈжҢү规е®ҡи®ҫзҪ®иҙҰз°ҝпјҢејҖи®ҫиҙҰжҲ·пјҢе®һиЎҢжҖ»еҲҶзұ»е’ҢжҳҺз»Ҷж ёз®—гҖӮжӯЈзЎ®иҝҗз”Ёдјҡ计科зӣ®пјҢзңҹе®һзј–еҲ¶дјҡи®ЎеҮӯиҜҒпјҢзҷ»и®°дјҡи®ЎиҙҰз°ҝпјҢжҢүжңҹзј–еҲ¶дјҡи®ЎжҠҘиЎЁгҖӮеҒҡеҘҪеҸӮи°ӢдҪңз”ЁпјҢ并дҫқжі•е®һиЎҢдјҡи®Ўзӣ‘зқЈгҖӮ收йӣҶгҖҒж•ҙзҗҶгҖҒиЈ…и®ўе’Ңз®ЎзҗҶеҘҪдјҡи®ЎжЎЈжЎҲгҖӮ

第дәҢеҚҒдёүжқЎеҮәзәіе‘ҳиҰҒдёҘж јжҢүз…§еӣҪ家жңү关规е®ҡеҠһзҗҶзҺ°йҮ‘收д»ҳе’Ң银иЎҢз»“з®—дёҡеҠЎпјҢи®ҫзҪ®зҺ°йҮ‘ж—Ҙи®°иҙҰе’Ң银иЎҢж—Ҙи®°иҙҰпјҢеҒҡеҲ°еәҸж—¶зҷ»и®°пјҢж—Ҙз»“ж—Ҙжё…пјҢдҝқиҜҒзҺ°йҮ‘зҡ„е®үе…ЁдёҺе®Ңж•ҙпјҢ收е…ҘзҺ°йҮ‘еә”дәҺеҪ“ж—Ҙеӯҳе…ҘејҖжҲ·й“¶иЎҢпјҢдёҚеҫ—“зҷҪжқЎ”жҠөеә“зҺ°йҮ‘пјҢдёҚеҫ—жҢӘз”Ёе’Ңеқҗж”ҜзҺ°йҮ‘гҖӮ

第дәҢеҚҒеӣӣжқЎиҙўдә§зү©иө„дҝқз®Ўе‘ҳиҙҹиҙЈеҗҲдҪңзӨҫеӣәе®ҡиө„дә§е’Ңеӯҳиҙ§зҡ„ж—Ҙеёёз®ЎзҗҶеҸҠж ёз®—пјҢж №жҚ®дјҡи®ЎеҮӯиҜҒзҷ»и®°еӣәе®ҡиө„дә§иҙҰеҚЎпјҢе®ҡжңҹиҝӣиЎҢзӣҳзӮ№ж ёеҜ№пјҢеҒҡеҲ°иҙҰгҖҒеҚЎгҖҒзү©зӣёз¬Ұпјӣж №жҚ®еҮәгҖҒе…Ҙеә“еҚ•иҝӣиЎҢеӯҳиҙ§з®ЎзҗҶгҖҒзӣҳзӮ№гҖҒж ёеҜ№гҖӮ

第дәҢеҚҒдә”жқЎеҗҲдҪңзӨҫиҙўдјҡдәәе‘ҳи°ғеҠЁжҲ–зҰ»иҒҢж—¶пјҢеҝ…йЎ»еҠһзҗҶдәӨжҺҘжүӢз»ӯпјҢзј–еҲ¶дәӨжҺҘжё…еҚ•пјҢ移дәӨдәәгҖҒжҺҘдәӨдәәгҖҒзӣ‘дәӨдәәзӯҫеӯ—зӣ–з« еҗҺеӯҳжЎЈгҖӮеңЁжңӘеҠһжё…дәӨжҺҘжүӢз»ӯд»ҘеүҚпјҢиҙўдјҡдәәе‘ҳдёҚеҫ—зҰ»иҒҢгҖӮ

第еӣӣз« иҙўеҠЎж”¶ж”Ҝ

第дәҢеҚҒе…ӯжқЎеҗҲдҪңзӨҫејҖеұ•з”ҹдә§з»ҸиҗҘпјҢдҫқжі•еҸ–еҫ—иҗҘдёҡ收е…Ҙж—¶пјҢеҝ…йЎ»дҪҝз”Ёз»ҹдёҖ规е®ҡзҡ„收ж¬ҫеҮӯиҜҒпјҢдёҚеҮҶд»ҘзҷҪжқЎжҠөеә“пјҢдёҚеҮҶжҢӘз”ЁпјҢдёҚеҮҶе…¬ж¬ҫз§ҒеӯҳгҖҒдёҚеҮҶи®ҫз«Ӣ“е°ҸйҮ‘еә“”гҖӮ

第дәҢеҚҒдёғжқЎеҗҲдҪңзӨҫејҖеұ•з”ҹдә§з»ҸиҗҘпјҢйңҖиҰҒж”Ҝд»ҳиҙ№з”Ёж—¶пјҢеҝ…йЎ»еҸ–еҫ—еҗҲжі•зҡ„еҺҹе§ӢеҮӯиҜҒгҖӮеҺҹе§ӢеҮӯиҜҒеҝ…йЎ»е…·еӨҮе…ӯиҰҒзҙ пјҢеҚі:еҺҹе§ӢеҮӯиҜҒзҡ„еҗҚз§°пјҢж—ҘжңҹпјҢдәӨжҳ“еҸҢж–№еҚ•дҪҚеҗҚз§°пјҢз»ҸжөҺдёҡеҠЎзҡ„еҶ…е®№пјҢж•°йҮҸгҖҒеҚ•д»·гҖҒйҮ‘йўқпјҢз»ҸеҠһдәәе‘ҳзҡ„зӯҫеҗҚгҖҒзӣ–з« гҖӮеҺҹе§ӢеҮӯиҜҒиӢҘйЎ»еёҰйҷ„件зҡ„пјҢеҝ…йЎ»е…·еӨҮгҖӮ

第дәҢеҚҒе…«жқЎеҗҲдҪңзӨҫиҙўеҠЎж”ҜеҮәжү§иЎҢ“дёҖж”Ҝ笔审жү№”еҺҹеҲҷпјҢе®һиЎҢеҲҶжЎЈйҖҗзә§е®Ўж ёпјҢйҷҗйўқжҺҲжқғпјҢз”ұеҗҲдҪңзӨҫзҗҶдәӢй•ҝзӯҫеӯ—е®Ўжү№гҖӮ

第дәҢеҚҒд№қжқЎз”ҹдә§з»ҸиҗҘжҖ§ејҖж”ҜгҖӮйҮ‘йўқеңЁ1000е…ғд»ҘдёӢ(дёҚеҗ«1000е…ғ)зҡ„пјҢз”ұеҗҲдҪңзӨҫзҗҶдәӢй•ҝе®Ўжү№пјӣйҮ‘йўқеңЁ1000е…ғд»ҘдёҠ3000е…ғд»ҘдёӢ(дёҚеҗ«3000

е…ғ)зҡ„пјҢз”ұеҗҲдҪңзӨҫзҗҶдәӢдјҡйӣҶдҪ“з ”з©¶еҶіе®ҡеҗҺпјҢз”ұзҗҶдәӢй•ҝе®Ўжү№пјӣйҮ‘йўқеңЁ3000е…ғд»ҘдёҠзҡ„пјҢз”ұзӨҫе‘ҳдјҡи®®иЎЁеҶійҖҡиҝҮеҗҺпјҢз”ұеҗҲдҪңзӨҫзҗҶдәӢй•ҝе®Ўжү№гҖӮ

第дёүеҚҒжқЎйқһз”ҹдә§з»ҸиҗҘжҖ§ејҖж”ҜгҖӮеҗҲдҪңзӨҫеә”жң¬зқҖеӢӨдҝӯиҠӮзәҰе’ҢйҮҸе…ҘдёәеҮәзҡ„еҺҹеҲҷпјҢдёҘж јжҺ§еҲ¶йқһз”ҹдә§з»ҸиҗҘжҖ§ејҖж”ҜпјҢдёҚеҫ—й«ҳдәҺеҲ©ж¶Ұзҡ„5%гҖӮеҮЎйҮ‘йўқеңЁ500е…ғд»ҘдёӢ(дёҚеҗ«500е…ғ)зҡ„пјҢз”ұеҗҲдҪңзӨҫзҗҶдәӢй•ҝе®Ўжү№пјӣйҮ‘йўқеңЁ500е…ғд»ҘдёҠ2000е…ғд»ҘдёӢ(дёҚеҗ«2000е…ғзҡ„пјҢз”ұеҗҲдҪңзӨҫзҗҶдәӢдјҡйӣҶдҪ“з ”з©¶еҶіе®ҡеҗҺпјҢз”ұзҗҶдәӢй•ҝе®Ўжү№пјӣйҮ‘йўқеңЁ2000е…ғд»ҘдёҠзҡ„пјҢз”ұзӨҫе‘ҳдјҡи®®иЎЁеҶійҖҡиҝҮеҗҺпјҢз”ұзҗҶдәӢй•ҝе®Ўжү№гҖӮ

第дёүеҚҒдёҖжқЎеҗҲдҪңзӨҫиҙўеҠЎж”ҜеҮәжҢүдёӢеҲ—зЁӢеәҸиҝӣиЎҢ:

1гҖҒз»ҸеҠһдәәеҮәе…·еҗҲжі•зҡ„ејҖж”ҜеҺҹе§ӢеҮӯиҜҒпјҢ并注жҳҺдәӢз”ұгҖҒж—¶й—ҙгҖҒз»ҸеҠһдәәе’ҢиҜҒжҳҺдәә姓еҗҚгҖӮ

2гҖҒеҮәзәіе‘ҳе’Ңдјҡи®Ўе‘ҳе®Ўж ёеҺҹе§ӢеҮӯиҜҒзҡ„зңҹе®һжҖ§гҖҒ规иҢғжҖ§е’ҢеҗҲжі•жҖ§гҖӮ

3гҖҒеҗҲдҪңзӨҫзҗҶдәӢй•ҝж №жҚ®е®Ўжү№жқғйҷҗиҙҹиҙЈе®Ўжү№гҖӮи¶…еҮәе®Ўжү№жқғйҷҗзҡ„пјҢеә”зӯҫзҪІе®ЎжҹҘж„Ҹи§ҒеҗҺпјҢз”ұеҗҲдҪңзӨҫзҗҶдәӢдјҡйӣҶдҪ“з ”з©¶еҶіе®ҡжҲ–зӨҫе‘ҳд»ЈиЎЁдјҡи®®йҖҡиҝҮгҖӮ

4гҖҒеҜ№дёҚ规иҢғеҺҹе§ӢеҮӯиҜҒеҝ…йЎ»йҖҖеӣһпјҢжҢүиҰҒжұӮе…·еӨҮе…ЁйғЁиҰҒзҙ еҗҺпјҢж–№еҸҜе®Ўжү№гҖҒж”Ҝд»ҳгҖӮ

第дә”з« ж°‘дё»зҗҶиҙў

第дёүеҚҒдәҢжқЎеҗҲдҪңзӨҫе»әз«Ӣж°‘дё»зҗҶиҙўеҲ¶еәҰпјҢдҝқиҜҒзӨҫе‘ҳеҜ№еҗҲдҪңзӨҫиҙўеҠЎзҡ„зҹҘжғ…жқғгҖҒеҶізӯ–жқғе’Ңзӣ‘зқЈжқғгҖӮ

第дёүеҚҒдёүжқЎеҗҲдҪңзӨҫе№ҙеҲқиҙўеҠЎж”¶ж”Ҝи®ЎеҲ’е’ҢйҮҚеӨ§иҙўеҠЎдәӢйЎ№еҝ…йЎ»йҖҡиҝҮзӨҫе‘ҳдјҡи®®зҡ„еҪўејҸпјҢеҫҒеҫ—зӨҫе‘ҳеҗҢж„Ҹ并记еҪ•еңЁжЎҲгҖӮ

第дёүеҚҒеӣӣжқЎеҗҲдҪңзӨҫзӨҫе‘ҳеҜ№иҙўеҠЎжңүдёӢеҲ—ж°‘дё»з®ЎзҗҶзҡ„жқғеҲ©:

(дёҖ)жңүжқғеҜ№жүҖе…¬еёғзҡ„иҙўеҠЎиҙҰзӣ®жҸҗеҮәиҙЁз–‘пјӣ

(дәҢ)жңүжқғ委жүҳзӣ‘дәӢдјҡжҹҘйҳ…е®Ўж ёжңүе…іиҙўеҠЎиҙҰзӣ®пјӣ

[зҜҮдә”:иҙўеҠЎз®ЎзҗҶеҲ¶еәҰ]

дёҖгҖҒеҪұе“ҚеҶңж°‘дё“дёҡеҗҲдҪңзӨҫиҙўеҠЎз®ЎзҗҶеҲ¶еәҰеҒҘеә·еҸ‘еұ•зҡ„еӣ зҙ еҲҶжһҗ

1гҖҒжңүеҲ©жқЎд»¶

(1)д»Һжі•еҫӢи§’еәҰзЎ®з«ӢдәҶеҶңж°‘дё“дёҡеҗҲдҪңзӨҫиҙўеҠЎз®ЎзҗҶеҲ¶еәҰе»әз«Ӣзҡ„еҹәзЎҖдҫқжҚ®2006е№ҙ10жңҲ31ж—Ҙ第еҚҒеұҠе…ЁеӣҪдәәеӨ§дјҡдёҠйҖҡиҝҮзҡ„<дёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеҶңж°‘дё“дёҡеҗҲдҪңзӨҫжі•>第дә”з« з¬¬дёүеҚҒдәҢжқЎи§„е®ҡпјҢеҶңж°‘дё“дёҡеҗҲдҪңзӨҫеә”еҪ“жҢүз…§еӣҪеҠЎйҷўиҙўж”ҝйғЁй—ЁеҲ¶е®ҡзҡ„иҙўеҠЎдјҡи®ЎеҲ¶еәҰиҝӣиЎҢдјҡи®Ўж ёз®—гҖӮ

йҡҸзқҖжҲ‘еӣҪеҶңж°‘дё“дёҡеҗҲдҪңзӨҫ蓬еӢғеҸ‘еұ•пјҢдҪңдёәзӢ¬з«ӢиҮӘдё»зҡ„дә’еҠ©жҖ§з»ҸжөҺз»„з»ҮпјҢиҙўеҠЎз®ЎзҗҶеңЁеҗҲдҪңзӨҫдёӯзҡ„дҪңз”ЁдёҚиЁҖиҖҢе–»пјҢдёҖеҘ—зӢ¬з«Ӣзҡ„дјҡи®ЎеҲ¶еәҰжңүеҲ©дәҺеҗҲдҪңзӨҫзҡ„жңүж•Ҳз®ЎзҗҶе’ҢжҲҗе‘ҳеҜ№еҗҲдҪңзӨҫз»ҸиҗҘзҠ¶еҶөзҡ„е…Ёйқўзӣ‘зқЈгҖӮдёӯеӣҪдәәж°‘еӨ§еӯҰеҶңдёҡдёҺеҶңжқ‘еҸ‘еұ•еӯҰйҷўйҷўй•ҝгҖҒзқҖеҗҚ“дёүеҶң”й—®йўҳ专家温й“ҒеҶӣжҢҮеҮәпјҢеҗҲдҪңзӨҫиҙўеҠЎз®ЎзҗҶеҲ¶еәҰзҡ„зЎ®з«ӢжҲҗдёәеҗҲдҪңзӨҫз”ҹеӯҳеҸ‘еұ•зҡ„дҝқйҡңгҖӮиҖҢеӣҪ家йЎәеә”ж—¶д»ЈиҰҒжұӮеҮәеҸ°зҡ„<еҗҲдҪңзӨҫжі•>е’Ңжңүе…іzhГЁng fЗ” йғЁй—ЁеҮәеҸ°зҡ„зӣёе…ій…ҚеҘ—ж”ҝзӯ–пјҢдёәеҗҲдҪңзӨҫиҙўеҠЎз®ЎзҗҶеҲ¶еәҰзҡ„зЎ®з«ӢеҘ е®ҡдәҶжі•еҫӢдҫқжҚ®гҖӮ

(2)ж”ҝеәңд»Һеҗ„ж–№йқўеҠ еӨ§дҝқжҠӨе’Ңж”ҜжҢҒеҠӣеәҰеҶңж°‘дё“дёҡеҗҲдҪңзӨҫдёҺдёҖиҲ¬иҗҘеҲ©жҖ§дјҒдёҡзӣёжҜ”пјҢеңЁдёҖдёӘе®Ңе…ЁйҒөд»ҺиҮӘз”ұз«һдәүжңәеҲ¶зҡ„еёӮеңәзҺҜеўғдёӢпјҢеҠ дёҠеҶңдёҡжң¬иә«е…·жңүзҡ„е·ЁеӨ§иҮӘ然йЈҺйҷ©е’ҢеёӮеңәйЈҺйҷ©пјҢеҮӯеҖҹиҮӘиә«еҠӣйҮҸзӣҙжҺҘиҝӣе…ҘеёӮеңәиҝӣиЎҢе№ізӯүз«һдәүжҳҜеҫҲйҡҫеҸ‘еұ•зҡ„пјҢе…¶еҜ№ж”ҝеәңзҡ„жү¶жҢҒе…·жңүиҫғејәзҡ„дҫқиө–жҖ§гҖӮеҗҢж—¶пјҢеҗҲдҪңзӨҫд»ҘдёәжҲҗе‘ҳжңҚеҠЎдёәе®—ж—ЁпјҢдёҚд»ҘиҗҘеҲ©дёәзӣ®зҡ„зҡ„жҖ§иҙЁеҝ…然еҜјиҮҙ“жҗӯдҫҝиҪҰ”зҺ°иұЎзҡ„еҮәзҺ°пјҢиҰҒ规йҒҝиҝҷз§ҚзҺ°иұЎпјҢж”ҝеәңеҝ…йЎ»еҜ№еҗҲдҪңзӨҫиҝӣиЎҢеј•еҜјжү¶жҢҒгҖӮдёҺеӣҪеӨ–еҶңж°‘еҗҲдҪңз»ҸжөҺз»„з»Үзҡ„еҸ‘еұ•жҜ”иҫғпјҢжҲ‘еӣҪеҶңж°‘дё“дёҡеҗҲдҪңзӨҫеӨ„дәҺиө·жӯҘйҳ¶ж®өпјҢејұиҙЁжҖ§жҳҺжҳҫпјҢйқўеҜ№жҝҖзғҲзҡ„еӣҪйҷ…еҢ–з«һдәүпјҢеҰӮжһңжІЎжңүж”ҝеәңжү¶жҢҒпјҢеҗҲдҪңзӨҫзҡ„еҸ‘еұ•е Әеҝ§гҖӮ

дёәжҺЁеҠЁеҗҲдҪңзӨҫеҸ‘еұ•пјҢеӣҪ家е·Ҙе•ҶжҖ»еұҖе·Іе®ЈеёғиҮӘ2007е№ҙиө·еҜ№еҗҲдҪңзӨҫдёҖеҫӢе…Қ收зҷ»и®°иҙ№пјҢеӣҪ家зЁҺеҠЎжҖ»еұҖеҒҡеҮәдәҶеҜ№еҗҲдҪңзӨҫйӣ¶зЁҺиөӢзҡ„жүҝиҜәгҖӮеҗҢж—¶пјҢдёӯеӣҪ银зӣ‘дјҡд№ҹеҮәеҸ°дәҶзӣёеә”зҡ„ж”ҜжҢҒеҗҲдҪңзӨҫзҡ„жҢҮеҜјж„Ҹи§ҒпјҢйј“еҠұйҮ‘иһҚжңәжһ„жҸҗй«ҳеҜ№еҗҲдҪңзӨҫзҡ„дҝЎиҙ·ж”ҜжҢҒж°ҙе№іпјҢиҖҢеҶңжқ‘дҝЎз”ЁеҗҲдҪңзӨҫжӣҙжҳҜеҠ еӨ§дәҶеҜ№еҶңж°‘зҡ„дҝЎиҙ·еҠӣеәҰгҖӮиҝҳжңүе…¶д»–дёҖдәӣиҝҗиҫ“гҖҒеҠ е·ҘгҖҒз”ҹдә§гҖҒжөҒйҖҡе’ҢдҝЎжҒҜеҢ–дәӨжөҒзҺҜиҠӮзҡ„дјҳжғ жҺӘж–ҪзӯүзӯүйғҪе·Із»Ҹзӣёеә”еҮәеҸ°гҖӮ

(3)еҶңж°‘дё“дёҡеҗҲдҪңзӨҫиҙўеҠЎз®ЎзҗҶжҲҗдёәзӨҫдјҡе…іжіЁз„ҰзӮ№жҲ‘еӣҪеҶңж°‘дё“дёҡеҗҲдҪңзӨҫжңҖеҲқеҮәзҺ°еңЁ20дё–зәӘ80е№ҙд»ЈгҖӮеңЁеҸ‘еұ•еҲқжңҹпјҢеҗҲдҪңзӨҫз»ҸиҗҘжҙ»еҠЁе°‘пјҢж— жі•жүҝжӢ…иҙўеҠЎз®ЎзҗҶжҲҗжң¬пјҢд»ҘеҸҠиҙўеҠЎз®ЎзҗҶж„ҸиҜҶж·Ўи–„пјҢеҗҲдҪңзӨҫзҡ„иҙўеҠЎз®ЎзҗҶеҮ д№Һз©әзҷҪгҖӮдҪҶйҡҸзқҖеҗҲдҪңзӨҫзҡ„еҸ‘еұ•еЈ®еӨ§пјҢе°Өе…¶жҳҜжөҷжұҹзңҒеҗҲдҪңзӨҫеҸ‘еұ•еҝ«дәҺе…¶д»–зңҒд»ҪеҗҲдҪңзӨҫзҡ„еҸ‘еұ•пјҢдё”зҺҮе…ҲеҮәеҸ°дәҶ<жөҷжұҹзңҒеҶңж°‘дё“дёҡеҗҲдҪңзӨҫиҙўеҠЎз®ЎзҗҶеҲ¶еәҰ>гҖҒ<жөҷжұҹзңҒеҶңж°‘дё“дёҡеҗҲдҪңзӨҫдјҡи®Ўж ёз®—еҠһжі•>пјҢжҺЁеҠЁдәҶзӨҫдјҡе’Ңж”ҝеәңеҜ№еҗҲдҪңзӨҫиҙўеҠЎз®ЎзҗҶеҲ¶еәҰзҡ„йҮҚи§ҶгҖӮеӣҪеҶ…и®ёеӨҡ“дёүеҶң”专家гҖҒеӯҰиҖ…д»ҘеҸҠж”ҝеәңж¶үеҶңйғЁй—ЁйғҪзә·зә·жҺўи®ЁеҰӮдҪ•еҲ¶е®ҡгҖҒ规иҢғеҗҲдҪңзӨҫиҙўеҠЎз®ЎзҗҶеҲ¶еәҰгҖӮиҝ‘жқҘпјҢеӣҪ家иҙўж”ҝйғЁе·Іе®Јеёғе°Ҷдё“й—ЁеҲ¶е®ҡдёҖеҘ—й’ҲеҜ№еҗҲдҪңзӨҫзҡ„зӢ¬з«ӢиҙўеҠЎдјҡи®ЎеҲ¶еәҰпјҢ规иҢғеҗҲдҪңзӨҫиҙўеҠЎз®ЎзҗҶгҖӮеҗҲдҪңзӨҫжҲҗе‘ҳд№ҹдёҚж–ӯжҸҗй«ҳиҙўеҠЎз®ЎзҗҶж„ҸиҜҶпјҢи®ӨзңҹжҺҘеҸ—ж”ҝеәңеҜ№еҗҲдҪңзӨҫжҲҗе‘ҳзҡ„иҙўеҠЎеҹәзЎҖзҹҘиҜҶеҹ№и®ӯпјҢжҲҗдёәеҗҲдҪңзӨҫиҙўеҠЎзҠ¶еҶөжңүж•Ҳзҡ„зӣ‘зқЈиҖ…гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

(1)ж”ҝеәңжү¶жҢҒжңӘе®Ңе…ЁиҗҪе®һеҲ°дҪҚпјҢжҳ“дә§з”ҹдҫқиө–жҖқжғіе°Ҫз®ЎжҲ‘еӣҪ<еҗҲдҪңзӨҫжі•>е·Із»ҸеҮәеҸ°дёҖж®өж—¶й—ҙпјҢдҪҶеҗ„зә§ж”ҝеәңеҜ№еҗҲдҪңзӨҫзҡ„жү¶жҢҒеҠӣеәҰиҝҳдёҚиғҪе®Ңе…ЁиҗҪе®һеҲ°дҪҚгҖӮдёҖж–№йқўпјҢжҲ‘еӣҪзӣ®еүҚеӨ„дәҺз»ҸжөҺзӨҫдјҡиҪ¬еһӢж—¶жңҹпјҢи®ЎеҲ’з»ҸжөҺж—§дҪ“еҲ¶з—•иҝ№е°ҡжңӘе®Ңе…Ёж¶ҲйҷӨпјҢеёӮеңәз»ҸжөҺж–°дҪ“еҲ¶жЎҶжһ¶еҲқжӯҘе»әз«ӢгҖӮжҲ‘еӣҪеҶңжқ‘еҹәеұӮж”ҝеәңиҒҢиғҪе°ҡжңӘиҪ¬еһӢпјҢең°ж–№е®ҳе‘ҳеҜ№еңЁеҶңж°‘дё“дёҡеҗҲдҪңзӨҫдёӯзҡ„иҒҢиғҪиҢғеӣҙиҝҳдёҚжё…жҷ°пјҢеңЁжү¶жҢҒеҶңж°‘еҗҲдҪңз»ҸжөҺз»„з»Үзҡ„иҝҮзЁӢдёӯеӯҳеңЁзқҖиЎҢж”ҝд»Ӣе…ҘдёҚеҪ“зҡ„й—®йўҳпјҢдәәдёәе№Іжү°еҗҲдҪңзӨҫеҶ…йғЁз»„з»Үжһ„е»әпјҢжү¶жҢҒиҢғеӣҙзӢӯзӘ„гҖҒжү¶жҢҒж”ҝзӯ–йҡҫд»ҘиҗҪе®һпјҢеҝҪи§ҶдәҶеҶңж°‘иҮӘдё»ж„ҸиҜҶпјҢжҚҹе®ідәҶеҶңж°‘з”ҹдә§з»ҸиҗҘиҮӘдё»жқғгҖӮеҸҰдёҖж–№йқўпјҢж”ҝеәңеҜ№еҶңж°‘дё“дёҡеҗҲдҪңзӨҫзҡ„жү¶жҢҒгҖҒе®Јдј еҠӣеәҰдёҚеӨҹпјҢеҜ№еұһдәҺж”ҝеәңз®Ўиҫ–зҡ„ж–№йқўеӯҳеңЁз–ҸеҝҪгҖӮжҜ”еҰӮпјҢж”Ҝж’‘еҶңдёҡеёӮеңәзҡ„еёӮеңәеҲ¶еәҰиҝҳжңӘе®Ңе…ЁеҪўжҲҗпјӣеҜ№еҶңж°‘зҡ„ж•ҷиӮІеҹ№и®ӯе’Ңеј•еҜјдёҚи¶іпјҢеҜјиҮҙеҶңж°‘еҜ№еҗҲдҪңзӨҫи®ӨиҜҶдёҚжё…пјӣеҜ№ж–°жҲҗз«Ӣзҡ„еҗҲдҪңзӨҫиҝҳжңӘиғҪе®Ңе…ЁеҒҡеҲ°е…ЁйғЁдёӢеҸ‘жү¶жҢҒиө„йҮ‘пјҢеҗҲдҪңзӨҫзҡ„еӣҪзЁҺд»ҚйңҖеҫҒ收зӯүзӯүеҜјиҮҙеҗҲдҪңзӨҫж— жі•зңҹжӯЈдә«еҸ—еҲ°ж”ҝзӯ–дјҳжғ гҖӮеҸҰеӨ–пјҢж”ҝеәңдј—еӨҡжү¶жҢҒж”ҝзӯ–зҡ„еҮәеҸ°пјҢд№ҹжҳ“дәҺеҜјиҮҙеҗҲдҪңзӨҫзҡ„иҝҮеҲҶдҫқиө–жҖқжғігҖӮжӯЈеҰӮеүҚж–ҮжҸҗеҲ°зҡ„пјҢеҶңж°‘дё“дёҡеҗҲдҪңзӨҫе…·жңүеӨ©з„¶зҡ„ејұеҠҝжҖ§пјҢйңҖиҰҒж”ҝеәңзҡ„жү¶жҢҒгҖӮ

иҝҷе°ұйңҖиҰҒеҚҸи°ғеҘҪж”ҝеәңе’ҢеҗҲдҪңзӨҫд№Ӣй—ҙзҡ„еҗҲдҪңе…ізі»пјҢж”ҝеәңжү¶жҢҒиҝҮд№ӢпјҢжҳ“дәҺеҜјиҮҙеҗҲдҪңзӨҫзјәд№Ҹз”ҹеӯҳеҸ‘еұ•зҡ„дё»еҠЁж„ҸиҜҶпјҢеқҗзӯүж•‘жөҺзҡ„жҖқжғіпјӣж”ҝеәңжү¶жҢҒиҝҮе°‘пјҢдҪҝеҗҲдҪңзӨҫж— жі•жӯЈеёёйЎәеҲ©ејҖеұ•з”ҹдә§з»ҸиҗҘпјҢйқўдёҙзҒӯдәЎзҡ„еҸҜиғҪгҖӮ

(2)зӯ№иө„иғҪеҠӣејұпјҢиө„йҮ‘гҖҒиө„дә§дёҚеӨҹйӣ„еҺҡеҶңж°‘дё“дёҡеҗҲдҪңзӨҫиҝҗиҪ¬иө„йҮ‘дё»иҰҒз”ұжҲҗе‘ҳеҮәиө„гҖҒе…¬з§ҜйҮ‘гҖҒеӣҪ家иҙўж”ҝзӣҙжҺҘиЎҘеҠ©гҖҒд»–дәәжҚҗиө е’Ңе…¶д»–еҗҲжі•еҸ–еҫ—иө„дә§жһ„жҲҗпјҢдё»иҰҒд»ҘзӨҫжңүиө„йҮ‘(иҮӘиә«з§ҜзҙҜ)иҝӣиЎҢз»ҸиҗҘгҖӮйҡҸзқҖеҗҲдҪңзӨҫз»ҸиҗҘ规模зҡ„жү©еӨ§пјҢеӨ§еӨҡж•°еҗҲдҪңзӨҫеңЁиө„йҮ‘й—®йўҳдёҠи¶ҠжқҘи¶ҠжҳҺжҳҫең°ж„ҹеҲ°еӣ°йҡҫгҖӮе°Ҫз®ЎжҲ‘еӣҪ<еҗҲдҪңзӨҫжі•>жӯЈејҸзЎ®з«ӢдәҶеҶңж°‘дё“дёҡеҗҲдҪңзӨҫзҡ„жі•еҫӢең°дҪҚпјҢдё”жҳҺзЎ®жҸҗеҮәеҗ„зә§ж”ҝеәңеҸҠзӣёе…ійғЁй—Ёеҝ…йЎ»з»ҷдёҺжү¶жҢҒпјҢдҪҶз”ұдәҺеҗҲдҪңзӨҫиҮӘиә«еҠӣйҮҸд»Қиҫғи–„ејұпјҢеңЁиҮӘз”ұиө„йҮ‘ж— жі•з»ҙжҢҒеҗҲдҪңзӨҫжӯЈеёёиҝҗиҪ¬зҡ„жғ…еҶөдёӢпјҢйҖҡиҝҮз”іиҜ·й“¶иЎҢиҙ·ж¬ҫжқҘжӢ“еұ•дёҡеҠЎеҚҒеҲҶеӣ°йҡҫпјӣеҗҢж—¶пјҢеҶңжқ‘еҗҲдҪңйҮ‘иһҚз»„з»ҮеҸҲдёҚеҸ‘иҫҫпјҢеҶңжқ‘йҮ‘иһҚжңәжһ„йҖҗжӯҘиҗҺзј©пјҢеӣҪжңүе•Ҷдёҡ银иЎҢдҝЎиҙ·дёҡеҠЎйҖҗжӯҘйҖҖеҮәеҶңжқ‘пјҢйӮ®ж”ҝеӮЁи“„дёҡеҠЎеҸӘеӯҳдёҚиҙ·пјҢзӢӯзӘ„зҡ„иө„йҮ‘жё йҒ“е’Ңжңүйҷҗзҡ„иө„йҮ‘з§ҜзҙҜпјҢдҪҝеҫ—и®ёеӨҡеҗҲдҪңзӨҫдёҚиғҪжү©еӨ§з»ҸиҗҘ规模пјҢжһҒеӨ§ең°еҲ¶зәҰдәҶеҶңж°‘дё“дёҡеҗҲдҪңзӨҫзҡ„жӯЈеёёжҲҗй•ҝгҖӮ

(3)еҗҲдҪңзӨҫеҶ…йғЁз®ЎзҗҶеҲ¶еәҰжү§иЎҢдёҚеҠӣпјҢе°ҡдёҚеҒҘе…Ё

в‘ иҙўеҠЎз®ЎзҗҶеҲ¶еәҰдёҚиҗҪе®һгҖӮзӣ®еүҚпјҢең°ж–№еҗҲдҪңзӨҫйғҪзӣёеә”еҲ¶е®ҡдәҶиҙўеҠЎз®ЎзҗҶеҲ¶еәҰпјҢдҪҶеӨҡж•°еҗҲдҪңзӨҫйғҪжңүз« дёҚеҫӘгҖӮзҺ°йҮ‘收ж”Ҝз®ЎзҗҶж··д№ұпјҢжңүдәӣеҗҲдҪңзӨҫиө„йҮ‘жқҘжәҗгҖҒиө„йҮ‘дҪҝз”ЁйЎ№зӣ®и®°еҪ•дёҚе…ЁпјӣиҙҰи–„и®ҫзҪ®дёҚ规иҢғпјҢдјҡ计科зӣ®йҡҸж„Ҹи®ҫзҪ®пјҢи®°еёҗж–№жі•дёҚз»ҹдёҖпјҢиҙҰиҙҰдёҚз¬ҰгҖҒиҙҰж¬ҫдёҚз¬ҰгҖҒиҙҰе®һдёҚз¬ҰгҖҒжңүиҙҰж— иҜҒгҖҒжңүиҜҒж— иҙҰзҺ°иұЎиҫғдёәжҷ®йҒҚпјӣиҙўеҠЎе®Ўж ёдёҚдёҘи°ЁпјҢе®һиЎҢдёҖдәәе®Ўжү№пјҢйӣҶдҪ“еҶізӯ–ж— жі•иҗҪе®һгҖӮ

дјҡи®ЎжЎЈжЎҲз®ЎзҗҶдёҚеҲ°дҪҚпјҢи®ёеӨҡеҗҲдҪңзӨҫжІЎжңүи®ҫзҪ®дё“й—Ёзҡ„еңәжүҖеӯҳж”ҫдјҡи®ЎжЎЈжЎҲпјҢеҜјиҮҙдјҡи®Ўиө„ж–ҷж— жі•йӣҶдёӯз®ЎзҗҶгҖӮеӣ жІЎжңүе®Ңж•ҙзҡ„еёҗеҠЎи®°еҪ•пјҢж—ўдёҚиғҪиҝӣиЎҢ规иҢғзҡ„иҙҰеҠЎеӨ„зҗҶе’Ңе…ЁйқўеҸҚжҳ еҗҲдҪңзӨҫзҡ„иҙўеҠЎжҙ»еҠЁзҠ¶еҶөпјҢд№ҹдёҚеҲ©дәҺиҙўеҠЎе…¬ејҖе’ҢиҙўеҠЎзӣ‘зқЈгҖӮ

в‘ЎиҙўеҠЎе…¬ејҖдёҚ规иҢғгҖӮеӨҡж•°еҗҲдҪңзӨҫиҙўеҠЎе®һиЎҢдәҶдёҖе®ҡеҪўејҸзҡ„е…¬ејҖпјҢдҪҶдёҚе°‘еҗҲдҪңзӨҫиҙўеҠЎе…¬ејҖзЁӢеәҸгҖҒе…¬ејҖеҶ…е®№йғҪеҫҲдёҚ规иҢғпјҢиҙўеҠЎз®ЎзҗҶе·ҘдҪңдёҚеҠӣгҖӮиҙўеҠЎе…¬ејҖйЎ№зӣ®и®ҫзҪ®дёҚеҗҲзҗҶпјҢдёҚйҖҡдҝ—жҳ“жҮӮпјҢе…¬ејҖеҶ…е®№зјәд№ҸйҖҸжҳҺеәҰпјҢ“е…¶д»–”科зӣ®з»ҶеҢ–дёҚеӨҹгҖӮиҙўеҠЎе…¬ејҖдёҚеҸҠж—¶пјҢеҶ…е®№дёҚзңҹе®һпјҢжІЎжңүз»Ҹж°‘дё»зӣ‘зқЈе°Ҹз»„е®Ўж ёпјҢз”ҡиҮіиҷҡеҒҮе…¬ејҖгҖӮеҜ№зҫӨдј—зҡ„з–‘й—®е’ҢеҸҚжҳ зҡ„й—®йўҳдёҚйҮҚи§ҶгҖҒдёҚи§ЈеҶігҖӮ

в‘ўиҙўеҠЎиҝқ规问йўҳжҷ®йҒҚгҖӮз”ұдәҺе°ҡж— жі•еҫӢеҜ№еҗҲдҪңзӨҫиҙўеҠЎиҝқ规еҒҡеҮәиҜҰз»Ҷзҡ„规е®ҡе’ҢеӨ„зҪҡпјҢйғЁеҲҶеҗҲдҪңзӨҫжІЎжңүе»әз«ӢдёҘж јзҡ„иө„дә§з®ЎзҗҶеҲ¶еәҰпјҢжІЎжңүе»әз«Ӣиө„дә§еҸ°еёҗгҖҒжҳҺз»ҶиҙҰпјҢжңӘиғҪеҰӮе®һзҷ»и®°е’ҢеҸҚжҳ еҗҲдҪңзӨҫиө„дә§зҡ„ж•°йҮҸгҖҒд»·еҖјеҸҠеҸҳеҠЁжғ…еҶөпјӣеҜ№зӣҳзӣҲжҲ–жҺҘеҸ—жҚҗиө зҡ„еӣәе®ҡиө„дә§дёҚе…ҘиҙҰпјҢз”ҡиҮіиў«дёӘеҲ«зӨҫе‘ҳжҲ–иҙҹиҙЈдәәж— еҒҝеҚ з”ЁгҖӮд»…жңү收е…ҘгҖҒж”ҜеҮәзҡ„еҶ…йғЁиҝӣеҮә“жөҒж°ҙиҙҰ”пјҢжІЎжңүе®Ңж•ҙзҡ„дјҡи®Ўиө„ж–ҷгҖӮ

еҺҹе§ӢеҮӯиҜҒдёҚ规иҢғгҖҒдёҚе®Ңж•ҙпјҢж”ҜеҮәжІЎжңүжӯЈејҸеҸ‘зҘЁпјҢд»Ҙ“зҷҪжқЎеӯҗ”е…ҘиҙҰпјӣ收ж¬ҫдёҚејҖз»ҹдёҖ收жҚ®пјҢдёҚеҸҠж—¶е…ҘиҙҰгҖӮ

з”ҡиҮідёӘеҲ«еҗҲдҪңзӨҫеңЁд»ҺдәӢзҡ„з»ҸиҗҘжҙ»еҠЁдёӯпјҢеӯҳеңЁйқһжі•еҸ–еҫ—жҲ–дјӘйҖ еҸҳжӣҙеҺҹе§ӢеҮӯиҜҒгҖӮе®Ўи®Ўж—¶дёҚдәӨиҙҰжң¬гҖҒдјҡи®ЎйҖҖдҪҚж—¶дёҚ移дәӨиҙҰзӣ®пјҢиҙўеҠЎж··д№ұзҡ„зҺ°иұЎзјәд№Ҹжңүж•ҲжҺ§еҲ¶гҖӮ

в‘ЈиҙўеҠЎзӣ‘зқЈжңәеҲ¶дёҚеҒҘе…ЁгҖӮйғЁеҲҶеҗҲдҪңзӨҫеҶ…е®Ўзӣ‘зқЈжңәеҲ¶дёҚеҒҘе…ЁгҖӮжңүдәӣеҗҲдҪңзӨҫиҙўдјҡдәәе‘ҳз”ұеҗҲдҪңзӨҫйўҶеҜјзҡ„дәІжҲҡ家еұһжӢ…д»»пјҢиҝҷе°ұдҪҝдјҡи®Ўе·ҘдҪңеӨұеҺ»дәҶеҜ№еҗҲдҪңзӨҫйўҶеҜјзҡ„иҙўеҠЎзӣ‘зқЈе’ҢзәҰжқҹдҪңз”ЁгҖӮеҠ дёҠиҙўеҠЎжҠҘе‘Ҡе…¬ејҖеҶ…е®№жЁЎзіҠпјҢдёҚжҳ“дәҺзҗҶи§ЈпјҢеҗҲдҪңзӨҫжҲҗе‘ҳж°‘дё»з®ЎзҗҶж„ҸиҜҶж·Ўи–„пјҢдҪҝж°‘дё»зӣ‘зқЈжөҒдәҺеҪўејҸпјҢдҪҝжҹҗдәӣдёҚе»үжҙҒйўҶеҜјжңүеҸҜд№ҳд№ӢжңәгҖӮеҗҢж—¶пјҢдёҖдәӣиҙўдјҡдәәе‘ҳдёәдәҶдҝқдҪҸйҘӯзў—пјҢеҜ№йўҶеҜјзҡ„з»ҸжөҺиҝқ规иЎҢдёәдёҚдәҲзӣ‘зқЈжҸӯеҸ‘пјҢж»Ӣй•ҝдәҶйғЁеҲҶйўҶеҜјзҡ„зҠҜзҪӘеҝғзҗҶгҖӮ

в‘Өиҙўдјҡдәәе‘ҳзҙ иҙЁеҒҸдҪҺгҖӮеҶңж°‘дё“дёҡеҗҲдҪңзӨҫиҙўдјҡдәәе‘ҳж–ҮеҢ–е°‘пјҢж•ҙдҪ“зҙ иҙЁдёҚй«ҳпјҢе№ҙйҫ„еӨ§пјҢеӨ§еӨҡдёәе…јиҒҢдәәе‘ҳгҖӮжңүдәӣеӨҡе№ҙжңӘд»ҺдәӢдјҡи®Ўе·ҘдҪңзҡ„дјҡи®Ўд№ҹдёҠеІ—пјҢжңӘжҢү规е®ҡеҒҡиҙҰпјҢдјҡи®Ўж ёз®—дёҚе…ЁйқўпјҢеҒҡеёҗдёҚеҸҠж—¶еҮҶзЎ®пјҢеӯҳеңЁиҙҰиҙҰдёҚз¬ҰгҖҒиҙҰиҜҒдёҚз¬ҰгҖҒиҙҰе®һдёҚз¬ҰзӯүзҺ°иұЎгҖӮеңЁеҗ‘жҹҗдәӣдёҚжҮӮиҙўдјҡзҹҘиҜҶзҡ„зҗҶдәӢй•ҝжҸҗдәӨдјҡи®Ўиө„ж–ҷж—¶пјҢиҙўдјҡдәәе‘ҳжңӘиғҪжҸҗеҮәжңүеҲ©дәҺеҗҲдҪңзӨҫеҸ‘еұ•зҡ„иҙўеҠЎе»әи®®гҖӮеҗҲдҪңзӨҫжҹҗдәӣйўҶеҜјеңЁйҖүжӢ©иҙўдјҡдәәе‘ҳж—¶пјҢеҮӯе…ізі»жҲ–е–ңеҘҪеҶіе®ҡпјҢе°Ҷзҙ иҙЁдҪҺгҖҒдёҚжҮӮиҙўеҠЎзҡ„дәІжҲҡ家еұһе®үзҪ®еңЁиҙўдјҡеІ—дҪҚгҖӮйҡҸзқҖйўҶеҜјеұӮзҡ„жӣҙжӣҝпјҢиҙўдјҡдәәе‘ҳжӣҙжӣҝйў‘з№ҒпјҢиҙўеҠЎз§»дәӨдёҚеҸҠж—¶гҖҒдёҚ规иҢғпјҢйҖ жҲҗиҙўдјҡйҳҹдјҚдёҚзЁіе®ҡгҖӮ

(4)ж°‘дё»жІ»зҗҶз»“жһ„дёҚйҪҗе…ЁпјҢж— зҺ°жҲҗиҙўеҠЎз®ЎзҗҶеҲ¶еәҰеҸҜеҖҹйүҙжҲ‘еӣҪеҶңж°‘дё“дёҡеҗҲдҪңзӨҫз»„з»Үжңәжһ„еҢ…жӢ¬жҲҗе‘ҳ(д»ЈиЎЁ)еӨ§дјҡгҖҒзҗҶдәӢдјҡгҖҒзӣ‘дәӢдјҡпјҢеҗ„жңәжһ„иҒҢиҙЈе’ҢдјҒдёҡдёӯи®ҫзҪ®зҡ„жңәжһ„еҹәжң¬зӣёдјјгҖӮе°Ҫз®ЎжҲ‘еӣҪ<еҗҲдҪңзӨҫжі•>规е®ҡдәҶеҶңж°‘дё“дёҡеҗҲдҪңзӨҫйЎ»е…·еӨҮиҝҷдәӣз»„з»Үжңәжһ„пјҢдҪҶйғЁеҲҶеҗҲдҪңзӨҫеӣ зјәд№Ҹз»ҹдёҖзҡ„зәҰжқҹе’Ң规иҢғпјҢж°‘дё»жІ»зҗҶжңәжһ„дёҚйҪҗе…ЁпјҢжІЎжңү规иҢғзҡ„еҗҲдҪңзӨҫз« зЁӢпјҢе®—ж—Ёе’ҢиҒҢиғҪдёҚжё…пјҢжңәжһ„и®ҫзҪ®дёҚеҗҲзҗҶпјҢз®ЎзҗҶеҲ¶еәҰдёҚе®Ңе–„пјҢж°‘дё»жІ»зҗҶж°ӣеӣҙдёҚе……еҲҶгҖӮдёҖдәӣеҗҲдҪңзӨҫж°‘дё»жҺ§еҲ¶еҶізӯ–зҡ„жңәеҲ¶е°ҡжңӘзңҹжӯЈеҪўжҲҗпјҢдёҖдәӣеҗҲдҪңзӨҫз”ұеӨ§иӮЎдёңжҲ–е…¬еҸёжҲ–еӨ–йғЁеҠӣйҮҸжүҖжҺ§еҲ¶пјҢж°‘дё»жҠ•зҘЁиЎЁеҶіж–№ејҸеҪўеҗҢиҷҡи®ҫпјҢеҶ…йғЁдәәжҺ§еҲ¶й—®йўҳзӘҒеҮәпјҢжүҖжңүиҝҷдәӣеҜјиҮҙдәҶз»ҸиҗҘжқғгҖҒеҲҶй…ҚжқғйғҪиҗҪеңЁеӨ§жҲ·гҖҒжқ‘е№ІйғЁе’ҢеҶңжқ‘иғҪдәәзӯүе°‘йғЁеҲҶдәәжүӢйҮҢпјҢжҲҗе‘ҳеӨ§дјҡеӨҡжөҒдәҺеҪўејҸпјҢж°‘дё»з®ЎзҗҶгҖҒж°‘дё»еҶізӯ–жҲҗдәҶдёҖеҸҘз©әиҜқгҖӮжӯӨеӨ–пјҢжҲ‘еӣҪеҶңж°‘дё“дёҡеҗҲдҪңзӨҫжӯЈеӨ„дәҺеҸ‘еұ•еҲқжңҹпјҢи®ёеӨҡз®ЎзҗҶжңәеҲ¶еҲ¶еәҰиҝҳдёҚеӨҹе®Ңе–„е…ЁйқўгҖӮеӣҪеӨ–еҶңж°‘еҗҲдҪңз»ҸжөҺз»„з»Үе·Із»ҸеҸ‘еұ•еҫҲй•ҝдёҖж®өж—¶й—ҙпјҢеҗ„ж–№йқўзҡ„жІ»зҗҶжңәеҲ¶и®ҫз«ӢжҜ”иҫғе…ЁйқўгҖӮдҪҶд»»дҪ•еҲ¶еәҰзҡ„зЎ®з«ӢйғҪжҳҜдҫқжҚ®еҗ„иҮӘзҡ„зү№ж®Ҡжғ…еҶөпјҢжҲ‘еӣҪеҶңж°‘дё“дёҡеҗҲдҪңзӨҫиҙўеҠЎз®ЎзҗҶеҲ¶еәҰзҡ„зЎ®з«ӢпјҢйңҖиҰҒж №жҚ®жҲ‘еӣҪеҗҲдҪңзӨҫзҡ„зҺ°е®һжғ…еҶөеҲ¶е®ҡпјҢжІЎжңүзҺ°жҲҗзҡ„иҙўеҠЎз®ЎзҗҶеҲ¶еәҰеҖҹйүҙпјҢиҝҷе°ұйңҖиҰҒиҙўеҠЎз®ЎзҗҶе’Ң“дёүеҶң”专家гҖҒеӯҰиҖ…д»ҺжҲ‘еӣҪеҗҲдҪңзӨҫзҡ„зү№ж®Ҡжғ…еҪўеҮәеҸ‘пјҢз ”з©¶еҲ¶е®ҡжҒ°еҪ“йҖӮи·Ҝзҡ„еҗҲдҪңзӨҫиҙўеҠЎз®ЎзҗҶеҲ¶еәҰпјҢеҶңж°‘дё“дёҡеҗҲдҪңзӨҫеә”дёҘж јжңүж•Ҳең°жү§иЎҢиҙўеҠЎз®ЎзҗҶеҲ¶еәҰгҖӮ

дәҢгҖҒеҶңж°‘дё“дёҡеҗҲдҪңзӨҫиҙўеҠЎз®ЎзҗҶеҲ¶еәҰзҡ„зү№зӮ№

еҶңж°‘дё“дёҡеҗҲдҪңзӨҫиғҪеҗҰжҲҗеҠҹиҝҗиҪ¬пјҢе…ій”®зңӢе®ғзҡ„еҶ…йғЁиҝҗиЎҢжңәеҲ¶пјҢиҖҢиҙўеҠЎз®ЎзҗҶеҲ¶еәҰжҳҜеҶ…йғЁжңәеҲ¶жңүж•ҲиҝҗиЎҢзҡ„йҮҚиҰҒдҝқиҜҒгҖӮеӣ иҖҢпјҢдәҶи§ЈеҗҲдҪңзӨҫиҙўеҠЎз®ЎзҗҶеҲ¶еәҰзҡ„зү№зӮ№пјҢиғҪеҜ№еҗҲзҗҶжһ„е»әиҙўеҠЎз®ЎзҗҶеҲ¶еәҰжҸҗдҫӣж–№еҗ‘гҖӮ

1гҖҒд»Ҙ“жңҚеҠЎжңҖдјҳеҢ–”дёәиҙўеҠЎз®ЎзҗҶзӣ®ж Ү

еҗҲдҪңзӨҫдҫқз…§“ж°‘еҠһгҖҒж°‘з®ЎгҖҒж°‘еҸ—зӣҠ”зҡ„еҺҹеҲҷпјҢд»ҘжңҚеҠЎжҲҗе‘ҳдёәе®—ж—ЁпјҢз”ұеҶңж°‘иҮӘе·ұжҺ§еҲ¶гҖҒз®ЎзҗҶпјҢж—ўжҳҜеҗҲдҪңзӨҫзҡ„жүҖжңүиҖ…пјҢеҸҲжҳҜдҪҝз”ЁиҖ…гҖӮеҗҲдҪңзӨҫиөҡеҸ–зҡ„еҲ©ж¶ҰеңЁжүЈйҷӨжҲҗжң¬е’Ңжү©еӨ§з»ҸиҗҘжүҖйңҖиҙ№з”ЁеӨ–пјҢе…¶дҪҷзҡ„еӨ§йғЁеҲҶиҝ”иҝҳеҗҲдҪңзӨҫжҲҗе‘ҳгҖӮеҗҲдҪңзӨҫзҡ„иҙўеҠЎз®ЎзҗҶдёҚд»ҘеҗҲдҪңзӨҫзҡ„еҲ©ж¶ҰжңҖеӨ§еҢ–дёәзӣ®ж ҮпјҢиҝҪжұӮ жҲҗе‘ҳеҲ©зӣҠжңҖеӨ§еҢ–пјҢеқҡжҢҒжңҚеҠЎжңҖдјҳеҺҹеҲҷпјҢдёәеҗҲдҪңзӨҫеҸҠе…¶еҲ©зӣҠзӣёе…іиҖ…жҸҗдҫӣеҸҠж—¶гҖҒжңүж•Ҳзҡ„иҙўеҠЎдҝЎжҒҜпјҢе……еҲҶеҸ‘жҢҘиҙўеҠЎи®ЎеҲ’гҖҒиҙўеҠЎеҲҶжһҗгҖҒиҙўеҠЎжҺ§еҲ¶гҖҒиҙўеҠЎзӣ‘зқЈзӯүдҪңз”ЁпјҢжҸҗй«ҳеҗҲдҪңзӨҫзҡ„иҙўеҠЎз®ЎзҗҶиғҪеҠӣе’Ңж°ҙе№іпјҢеҗёеј•жӣҙеӨҡзҡ„еҶңж°‘еҠ е…ҘеҗҲдҪңзӨҫпјҢжҺЁеҠЁеҶңдёҡе’ҢеҶңжқ‘еҸ‘еұ•гҖӮ

2гҖҒдә§жқғзҡ„зү№ж®ҠжҖ§

дә§жқғзҡ„ж ёеҝғжҳҜиҙўдә§жүҖжңүжқғгҖӮеҗҲдҪңзӨҫзҡ„иҙўдә§жүҖжңүжқғе®үжҺ’е…·жңүзү№ж®ҠжҖ§гҖӮз”ұдәҺеҗҲдҪңзӨҫиӮЎжң¬зҡ„жқҘжәҗдёҺжҲҗе‘ҳзҡ„жғ йЎҫиҒ”зі»еңЁдёҖиө·гҖӮжҲҗе‘ҳзҡ„иӮЎжң¬и®ӨиҙӯжңүзқҖдёҘж јзҡ„йҷҗе®ҡпјҢеҸҜд»Ҙз”Ёиө„йҮ‘гҖҒеңҹең°з»ҸиҗҘжқғгҖҒеҠіеҠЁгҖҒе®һзү©жҲ–жҠҖжңҜзӯүж–№ејҸе…ҘиӮЎпјҢжҜҸдёӘжҲҗе‘ҳиӮЎжқғеқҮзӯүпјҢйҳІжӯўдёҖиӮЎзӢ¬еӨ§гҖӮе®һиЎҢдёҖдәәдёҖзҘЁзҡ„ж°‘дё»з®ЎзҗҶпјҢеңЁеҮәиө„йўқжҲ–дёҺеҗҲдҪңзӨҫдәӨжҳ“йҮҸ(йўқ)иҫғеӨ§зҡ„жҲҗе‘ҳеҸҜдә«жңүйҷ„еҠ иЎЁеҶіжқғпјҢдҪҶдёҚеҫ—и¶…иҝҮеҹәжң¬иЎЁеҶіжқғжҖ»зҘЁж•°зҡ„20%зӯүзӯүпјҢдҝқиҜҒжҲҗе‘ҳй—ҙе№ізӯүе…ізі»гҖӮеҗҲдҪңзӨҫжҲҗе‘ҳж—ўжҳҜз”ҹдә§иҖ…пјҢеҸҲжҳҜиӮЎдёңпјҢеҸҜиҰҒжұӮеҗҲдҪңзӨҫе®ҡжңҹе…¬ејҖиҙўеҠЎжғ…еҶөпјҢдә«жңүеҜ№еҗҲдҪңзӨҫиҙўеҠЎзҡ„зҹҘжғ…жқғгҖӮ

3гҖҒзӣҲдҪҷеҲҶй…Қзҡ„еӨҡж ·жҖ§

“жҢүжғ йЎҫиҝ”еҲ©”гҖҒ“иө„жң¬жҠҘй…¬жңүйҷҗ”жҳҜеҗҲдҪңзӨҫеҢәеҲ«дәҺдёҖиҲ¬е…¬еҸёдјҒдёҡзҡ„жңҖеӨ§зү№зӮ№гҖӮеҗҲдҪңзӨҫз”ұдәҺжҲҗе‘ҳз”ҹдә§еҠіеҠЁиҝҮзЁӢдёҺеҗҲдҪңзӨҫзӣёеҜ№зӢ¬з«ӢпјҢйҖҡиЎҢзҡ„жҢүеҠіеҲҶй…ҚеҫҲйҡҫдҪ“зҺ°еҠіеҠЁжҲҗжһңпјҢжҢүдәӨжҳ“йўқеҲҶй…Қе°ұжҲҗдёәжҢүеҠіеҲҶй…Қзҡ„дёҖз§ҚжңҖдҪіеҲҶй…ҚйҖүжӢ©гҖӮдёәеҗёеј•еӨ–жқҘиө„жң¬пјҢи§ЈеҶіеҗҲдҪңзӨҫиҮӘиә«иө„жң¬еҸ‘еұ•дёҚи¶ізҡ„еӣ°йҡҫпјҢеҗҲдҪңзӨҫе®һиЎҢдәҶеҶ…еӨ–иө„жң¬дёҚеҗҢжҠҘй…¬гҖӮе°Ҷиө„жң¬жҠҘй…¬зҡ„е·®еҲ«зҺҮжҺ§еҲ¶еңЁдёҖе®ҡзҡ„иҢғеӣҙеҶ…пјҢеҜ№еӨ–жқҘиө„жң¬е®һзҺ°иө„жң¬зӯүд»·жңүеҒҝеӣһжҠҘгҖӮеҗҲдҪңзӨҫеҶ…йғЁзҡ„еӨҡйҮҚ收зӣҠеҲҶй…Қдёӯзҡ„е…¬з§ҜйҮ‘дё»иҰҒз”ЁдәҺеҗҲдҪңзӨҫжү©еӨ§еҶҚз”ҹдә§пјҢз•ҷз»ҷе…ЁдҪ“жҲҗе‘ҳжүҖжңүпјӣе…¬зӣҠйҮ‘з”ЁдәҺеҗҲдҪңзӨҫзҡ„йӣҶдҪ“зҰҸеҲ©гҖҒеҠіеҠЁдҝқжҠӨгҖҒзӨҫдјҡе…»иҖҒдҝқйҷ©зӯүпјҢејҘиЎҘж”ҝеәңе…¬е…ұзү©е“Ғдҫӣз»ҷзҡ„дёҚи¶іпјӣеҲ©ж¶ҰеҲҶй…ҚеңЁи¶ійўқдёҠзјҙеӣҪ家зЁҺ收е’Ңж»Ўи¶іеҝ…йЎ»зҡ„з§ҜзҙҜжҸҗеҸ–д№ӢеҗҺпјҢи®©жҜҸдёӘжҲҗе‘ҳе№ізӯүең°еҲҶдә«еҠіеҠЁжҲҗжһңпјҢдҪ“зҺ°дёӘдҪ“й—ҙзҡ„жЁӘеҗ‘е№ізӯүгҖӮ

4гҖҒжҲҗе‘ҳиҙҰжҲ·зҡ„дёҚзЁіе®ҡжҖ§

еҰӮ<еҗҲдҪңзӨҫжі•>жүҖ规е®ҡзҡ„пјҢеҗҲдҪңзӨҫеқҡжҢҒе…ҘзӨҫиҮӘж„ҝгҖҒйҖҖзӨҫиҮӘз”ұзҡ„еҺҹеҲҷгҖӮеӣ жӯӨпјҢеңЁеҗҲдҪңзӨҫеҲ¶еәҰдёӢпјҢжүҖжңүиҖ…дёҺдҪҝз”ЁиҖ…е…·жңүеҗҢдёҖжҖ§гҖӮдёҖж—ҰжҲҗе‘ҳдёҚеҶҚдёҺеҗҲдҪңзӨҫеҸ‘з”ҹеҶ…йғЁдәӨжҳ“гҖҒдёҚеҶҚеҲ©з”ЁеҗҲдҪңзӨҫжҸҗдҫӣзҡ„жңҚеҠЎж—¶пјҢеҸҜд»ҘиҮӘж„ҝйҖҖеҮәеҗҲдҪңзӨҫпјҢеҸҜжҠҪзҰ»е…ҘзӨҫиө„йҮ‘гҖӮйҡҸзқҖжҲҗе‘ҳз”ҹдә§и§„жЁЎгҖҒз»ҸиҗҘиғҪеҠӣгҖҒеҠіеҠЁеҠӣзҡ„еҸҳеҢ–пјҢжҲҗе‘ҳдёҺеҗҲдҪңзӨҫзҡ„дәӨжҳ“йҮҸеҫҲе®№жҳ“еҸ‘з”ҹеҸҳеҢ–пјҢдҪҝеҗҲдҪңзӨҫжҲҗе‘ҳиҙҰжҲ·зҡ„иҙўеҠЎе…ізі»дёҚзЁіе®ҡгҖӮ

5гҖҒиҙўеҠЎз®ЎзҗҶзҡ„еӨҚжқӮжҖ§

зҺ°е®һдёӯзҡ„еҶңж°‘дё“дёҡеҗҲдҪңзӨҫз§Қзұ»з№ҒеӨҡгҖҒеҪўејҸеӨҡж ·гҖҒеұӮж¬Ўз»“жһ„еӨҚжқӮгҖӮдј з»ҹгҖҒж–°еһӢзҡ„жҲ–еҸҳејӮзҡ„еҗҲдҪңзӨҫеұӮеҮәдёҚз©·гҖӮз”ұдәҺеҗ„з§ҚеҗҲдҪңзӨҫеҗҲдҪңзҡ„еҹәзЎҖжңүе·®ејӮпјҢдҪҝе…¶дә§жқғз»“жһ„дёҚеҗҢпјҢеҶ…йғЁжІ»зҗҶжңәеҲ¶дёҚеҗҢпјҢд»ҺиҖҢдҪҝе…¶иҙўеҠЎз®ЎзҗҶзҡ„иҰҒжұӮгҖҒж–№жі•дёҚе°ҪзӣёеҗҢгҖӮиҖҢзӣ®еүҚе…ЁеӣҪиҝҳжңӘзЎ®е®ҡз»ҹдёҖзҡ„иҙўеҠЎз®ЎзҗҶеҠһжі•пјҢе…ЁеӣҪеҸӘжңүжөҷжұҹзңҒе…ҲеҗҺеҲ¶е®ҡдәҶ<жөҷжұҹзңҒеҶңж°‘дё“дёҡеҗҲдҪңзӨҫдјҡи®Ўж ёз®—еҠһжі•(иҜ•иЎҢ)>е’Ң<жөҷжұҹзңҒеҶңж°‘дё“дёҡеҗҲдҪңзӨҫиҙўеҠЎеҲ¶еәҰ(иҜ•иЎҢ)>гҖӮиҝҷе°ұжӣҙйңҖиҰҒжҠ“зҙ§еҲ¶е®ҡеҗҲдҪңзӨҫиҙўеҠЎз®ЎзҗҶеҲ¶еәҰйҖҡиЎҢ规еҲҷпјҢеңЁжҖ»жЎҶжһ¶дёӢпјҢдҫқжҚ®еҗ„иҮӘзү№зӮ№иҝӣиЎҢдё“й—Ёзҡ„иҙўеҠЎз®ЎзҗҶгҖӮ

дёүгҖҒе»әи®®

2007е№ҙ7жңҲ1ж—ҘжӯЈејҸе®һж–Ҫзҡ„<еҗҲдҪңзӨҫжі•>дёӯжҳҺ确规е®ҡеҶңж°‘дё“дёҡеҗҲдҪңзӨҫеә”йҒөеҫӘд»ҘеҶңж°‘дёәжҲҗе‘ҳдё»дҪ“гҖҒд»ҘжңҚеҠЎжҲҗе‘ҳдёәе®—ж—ЁпјҢе®һиЎҢиҮӘж„ҝгҖҒдә’еҲ©гҖҒж°‘дё»гҖҒе№ізӯүзҡ„еҗҲдҪңеҲ¶еҺҹеҲҷгҖӮеңЁж•ҙдёӘжІ»зҗҶз»“жһ„гҖҒеҲ¶еәҰе®үжҺ’гҖҒжңәжһ„и®ҫзҪ®зӯүж–№йқўйғҪзұ»дјјдәҺзҺ°д»ЈдјҒдёҡеҲ¶еәҰпјҢйӮЈд№ҲжҲ‘们еңЁжһ„е»әеҗҲдҪңзӨҫиҙўеҠЎз®ЎзҗҶеҲ¶еәҰж—¶д№ҹеә”еҪ“йЎәеә”зҺ°д»ЈдјҒдёҡеҲ¶еәҰиҰҒжұӮпјҢе®һиЎҢзӢ¬з«Ӣж ёз®—гҖҒиҮӘдё»з»ҸиҗҘгҖҒиҮӘиҙҹзӣҲдәҸгҖҒж°‘дё»з®ЎзҗҶгҖҒдёҘж јиҖғж ёзҡ„иҙўеҠЎз®ЎзҗҶдҪ“еҲ¶гҖӮз»“еҗҲеҶңж°‘дё“дёҡеҗҲдҪңзӨҫзҡ„зү№ж®ҠжҖ§пјҢеңЁи®ҫи®ЎеҗҲдҪңзӨҫиҙўеҠЎз®ЎзҗҶеҲ¶еәҰж—¶пјҢд»ҘеӣҪ家еҮәеҸ°зҡ„<дјҡи®Ўжі•>гҖҒ<дјҒдёҡиҙўеҠЎйҖҡеҲҷ>гҖҒ<дёӯе°ҸдјҒдёҡдјҡи®ЎеҲ¶еәҰ>е’Ңзӣёе…іиҙўеҠЎеҲ¶еәҰдёәжі•еҫӢдҫқжҚ®пјҢж №жҚ®еҗҲдҪңзӨҫе®һйҷ…жғ…еҶөиҝӣиЎҢиҙўеҠЎз®ЎзҗҶеҲ¶еәҰгҖӮеҰӮиҝӣиЎҢдјҡ计科зӣ®и®ҫзҪ®ж—¶пјҢз”ұдәҺеӨ§еӨҡеҗҲдҪңзӨҫ规模иҫғе°ҸпјҢдёҡеҠЎеҚ•дёҖпјҢеңЁжҖ»иҙҰдёӢе°ҪйҮҸеҮҸе°‘жҳҺз»Ҷ科зӣ®пјҢдҫҝдәҺзҷ»и®°ж ёз®—пјӣеңЁдјҡи®Ўж ёз®—еҪўејҸйҖүжӢ©дёҠпјҢеҸҜе°ҪйҮҸйҖүжӢ©и®°иҙҰеҮӯиҜҒе’Ңж—Ҙи®°жҖ»иҙҰдјҡи®Ўж ёз®—еҪўејҸзӯүзӯүгҖӮеңЁжӯӨеҹәзЎҖдёҠпјҢдҪҝеҗҲдҪңзӨҫиҙўеҠЎз®ЎзҗҶеҲ¶еәҰйҒөеҫӘдё»и§ӮйңҖиҰҒе’Ңе®ўи§ӮжқЎд»¶зӣёз»“еҗҲпјҢзү№ж®ҠдёҺдёҖиҲ¬зӣёз»“еҗҲпјҢжһ„жҲҗдёҖдёӘе®ҢеӨҮзҡ„гҖҒе……еҲҶзҡ„зӣёеҜ№зЁіе®ҡдҪ“зі»пјҢдҪҝжҜҸдёӘиҙўеҠЎеҲ¶еәҰиғҪ科еӯҰзҡ„еҸҚжҳ иҙўеҠЎз®ЎзҗҶжҙ»еҠЁзҡ„жң¬иҙЁпјҢеҗ„йЎ№иө„дә§еҫ—еҲ°жңүж•ҲеҲ©з”ЁпјҢеҗ„йЎ№иҙўеҠЎжҙ»еҠЁе’Ңеҗ„з§ҚиҙўеҠЎе…ізі»еҫ—еҲ°жӯЈзЎ®и§ЈеҶіпјҢеңЁеўһеҠ ж•ҲзӣҠзҡ„еҗҢж—¶иҠӮзәҰжҲҗжң¬пјҢе®һзҺ°её•зҙҜжүҳжңҖдјҳпјҢе®һзҺ°иҙўеҠЎз®ЎзҗҶзӣ®ж ҮгҖӮ

е•Ҷе“ҒжөҒйҖҡдјҒдёҡдјҡи®ЎеҲ¶еәҰ

еҗҲдҪңзӨҫиө„дә§иҙўеҠЎз®ЎзҗҶеҲ¶еәҰ(дә”)

[зҜҮдёҖ:е•Ҷе“ҒжөҒйҖҡдјҒдёҡиҙўеҠЎеҲ¶еәҰ]

第дёҖз« жҖ»еҲҷ

第дёҖжқЎгҖҒдёәдәҶйҖӮеә”зӨҫдјҡдё»д№үеёӮеңәз»ҸжөҺзҡ„йңҖиҰҒпјҢ规иҢғе•Ҷе“ҒжөҒйҖҡдјҒдёҡиҙўеҠЎиЎҢдёәпјҢдҝғиҝӣе•Ҷе“ҒжөҒйҖҡдјҒдёҡе…¬е№із«һдәүпјҢж №жҚ®<дјҒдёҡиҙўеҠЎйҖҡеҲҷ>еҲ¶е®ҡжң¬еҲ¶еәҰгҖӮ

第дәҢжқЎгҖҒжң¬еҲ¶еәҰйҖӮз”Ёж–јеңЁдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеўғеҶ…д»ҺдәӢе•Ҷе“ҒжөҒйҖҡжҙ»еҠЁзҡ„зӢ¬з«Ӣж ёз®—зҡ„жүҖжңүдјҒдёҡ(д»ҘдёӢз®Җз§°дјҒдёҡ)гҖӮеҢ…жӢ¬еҗ„з§Қз»ҸжөҺжҖ§иҙЁе’Ңз»„з»ҮеҪўејҸзҡ„е•ҶдёҡгҖҒзІ®йЈҹгҖҒеӨ–иҙёгҖҒдҫӣй”ҖеҗҲдҪңзӨҫгҖҒеӣҫд№ҰеҸ‘иЎҢгҖҒзү©иө„дҫӣй”ҖдјҒдёҡд»ҘеҸҠд»Ҙд»ҺдәӢе•Ҷе“ҒжөҒйҖҡжҙ»еҠЁдёәдё»иҗҘдёҡеҠЎзҡ„е…¶д»–дјҒдёҡгҖӮ

第дёүжқЎгҖҒдјҒдёҡеә”еҪ“еңЁеҠһзҗҶе·Ҙе•Ҷзҷ»и®°д№Ӣж—Ҙиө·30ж—ҘеҶ…пјҢеҗ‘дё»з®Ўиҙўж”ҝжңәе…іжҸҗдәӨжү№еҮҶиҜҒд№ҰгҖҒиҗҘдёҡжү§з…§гҖҒз« зЁӢзӯүж–Үжң¬зҡ„еӨҚеҚ°д»¶гҖӮе•Ҷе“ҒжөҒйҖҡдјҒдёҡдјҡи®ЎеҲ¶еәҰгҖӮ

дјҒдёҡеҸ‘з”ҹиҝҒ移гҖҒеҗҲ并гҖҒеҲҶз«Ӣд»ҘеҸҠе…¶д»–еҸҳжӣҙдәӢйЎ№пјҢеә”еҪ“еңЁдҫқжі•еҠһзҗҶеҸҳжӣҙжүӢз»ӯеҗҺ30ж—ҘеҶ…пјҢеҗ‘дё»з®Ўиҙўж”ҝжңәе…іжҸҗдәӨеҸҳжӣҙж–Ү件зҡ„еӨҚеҲ¶д»¶гҖӮдјҒдёҡз»Ҳжӯўжё…з®—еҗҺпјҢеә”еҗ‘дё»з®Ўиҙўж”ҝжңәе…іжҸҗдҫӣжіЁй”ҖжүӢз»ӯзҡ„еӨҚеҲ¶д»¶гҖӮ

第еӣӣжқЎгҖҒдјҒдёҡеә”еҪ“е»әз«ӢеҒҘе…ЁеҶ…йғЁиҙўеҠЎз®ЎзҗҶеҲ¶еәҰпјҢеҒҡеҘҪиҙўеҠЎз®ЎзҗҶеҹәзЎҖе·ҘдҪңпјҢеҰӮе®һеҸҚжҳ иҙўеҠЎзҠ¶еҶөпјҢдҫқжі•и®Ўз®—е’ҢзјҙзәіеӣҪ家зЁҺ收пјҢз»ҙжҠӨжҠ•иө„иҖ…зҡ„жқғзӣҠпјҢ并жҺҘеҸ—дё»з®Ўиҙўж”ҝжңәе…ізҡ„зӣ‘зқЈжЈҖжҹҘгҖӮ

第дә”жқЎгҖҒдјҒдёҡиҙўеҠЎйғЁй—Ёеә”еұҘиЎҢиҙўеҠЎз®ЎзҗҶиҒҢиҙЈпјҢеҒҡеҘҪеҗ„йЎ№иҙўеҠЎж”¶ж”Ҝйў„жөӢгҖҒи®ЎеҲ’гҖҒжҺ§еҲ¶гҖҒж ёз®—гҖҒеҲҶжһҗе’ҢиҖғж ёе·ҘдҪңпјҢжңүж•ҲеҲ©з”ЁдјҒдёҡзҡ„еҗ„йЎ№иө„дә§пјҢз»Ҹ常委жүҳд»–дәәд»Јй”Җе•Ҷе“ҒжҲ–дёәд»–дәәд»Јй”Җе•Ҷе“ҒпјҢиҝҳйңҖи®ҫзҪ®“委жүҳд»Јй”Җе•Ҷе“Ғ”гҖҒ“еҸ—жүҳд»Јй”Җе•Ҷе“Ғж¬ҫ”гҖҒ“еҸ—жүҳд»Јй”Җе•Ҷе“Ғ”иҙҰз°ҝгҖӮеҸҰеӨ–еҸҜж №жҚ®дјҒдёҡдёҡеҠЎйҮҸеӨ§е°Ҹе’ҢдёҡеҠЎйңҖиҰҒеўһеҲ йңҖи®ҫзҪ®зҡ„жҖ»иҙҰиҙҰз°ҝгҖӮ

3гҖҒжҳҺз»ҶеҲҶзұ»иҙҰзҡ„и®ҫзҪ®

ж №жҚ®еўһи®ҫзҡ„жҖ»иҙҰиҙҰз°ҝпјҢжҲ‘们иҝҳеә”еўһи®ҫзӣёе…іжҳҺз»ҶиҙҰз°ҝпјҢеҰӮ“еңЁйҖ”зү©иө„”жҳҺз»ҶиҙҰпјҢеҸҜжҢүе®ўжҲ·еҗҚз§°и®ҫзҪ®пјӣ“еә“еӯҳе•Ҷе“Ғ”жҳҺз»ҶиҙҰпјҢеҸҚжҳ е•Ҷе“Ғзҡ„жүӢжі•з»“еӯҳжғ…еҶөпјҢеҸҜжҢүе•Ҷе“Ғзҡ„з§Қзұ»гҖҒеҗҚз§°гҖҒи§„ж је’Ңеӯҳж”ҫең°зӮ№и®ҫзҪ®пјҢиҰҒжұӮйҮҮз”Ёж•°йҮҸйҮ‘йўқж ёз®—жі•гҖӮеңЁжҢүе®һйҷ…жҲҗжң¬и®Ўз®—е·Ій”Җе•Ҷе“ҒжҲҗжң¬ж—¶пјҢеә“еӯҳе•Ҷе“Ғзҡ„еҸ‘еҮәеҸҜжҢүдёӘеҲ«и®Ўд»·жі•(еҲҶжү№е®һйҷ…жҲҗжң¬и®Ўд»·)гҖҒеҠ жқғе№іеқҮжі•гҖҒ移еҠЁеҠ жқғе№іеқҮжі•гҖҒе…Ҳиҝӣе…ҲеҮәжі•гҖҒиҝӣй”Җе·®д»·е’ҢжҜӣеҲ©жі•гҖӮеҰӮжһңдјҒдёҡжҳҜе•Ҷе“Ғйӣ¶е”®дјҒдёҡпјҢиҝҳйңҖи®ҫзҪ®“е•Ҷе“Ғиҝӣй”Җе·®д»·”жҳҺз»ҶиҙҰпјҢиҜҘиҙҰжҲ·еӣ жҳҜ“еә“еӯҳе•Ҷе“Ғ”зҡ„и°ғж•ҙиҙҰжҲ·пјҢжүҖд»Ҙе®ғзҡ„жҳҺз»ҶиҙҰзҡ„и®ҫзҪ®еҸЈеҫ„еә”дёҺ“еә“еӯҳе•Ҷе“Ғ”жҳҺз»ҶиҙҰдёҖиҮҙгҖӮ“з»ҸиҗҘиҙ№з”Ё”дҪңдёәеҸҚжҳ е•Ҷе“ҒжөҒиҪ¬ж•ҙдёӘз»ҸиҗҘзҺҜиҠӮжүҖеҸ‘з”ҹзҡ„еҗ„з§Қиҙ№з”ЁпјҢеә”жҢүиҙ№з”Ёзҡ„з§Қзұ»пјҢеҰӮиҝҗиҫ“иҙ№гҖҒиЈ…еҚёиҙ№гҖҒж•ҙзҗҶиҙ№гҖҒе№ҝе‘Ҡиҙ№зӯүеҲҶзұ»еҸҚжҳ гҖӮ

“дё»иҗҘдёҡеҠЎж”¶е…Ҙ”гҖҒ“дё»иҗҘдёҡеҠЎжҲҗжң¬”жҳҺз»ҶиҙҰеҸҜд»ҘжҢүе•Ҷе“Ғзҡ„з§Қзұ»гҖҒеҗҚз§°гҖҒи§„ж јжҲ–дёҚеҗҢзҡ„й”Җе”®йғЁй—Ёи®ҫзҪ®гҖӮе•Ҷе“ҒжөҒйҖҡдјҒдёҡжҳҺз»ҶиҙҰзҡ„и®ҫзҪ®пјҢйҷӨдәҶдёҠиҝ°жҳҺз»ҶиҙҰеӨ–пјҢе…¶дҪҷдёҺе·ҘдёҡдјҒдёҡжҳҺз»ҶиҙҰзҡ„и®ҫзҪ®зӣёеҗҢгҖӮ

4гҖҒе…¶е®ғй—®йўҳ

еӣ е•Ҷе“ҒжөҒйҖҡдјҒдёҡеӯҳеңЁиҫғд№ӢжңҚеҠЎдёҡдёҚеҗҢзҡ„жҲҗжң¬и®Ўз®—й—®йўҳпјҢжүҖд»ҘдёәдәҶдҫҝдәҺжҲҗжң¬и®Ўз®—йңҖиҰҒеӨ–иҙӯжҲ–иҮӘеҲ¶и®ёеӨҡи®Ўз®—з”ЁиЎЁж јпјҢжүҖд»ҘеңЁе»әиҙҰж—¶д№ҹиҰҒжңүжүҖеҮҶеӨҮпјҢеҗҰеҲҷеҲ°жңҲжң«з»“иҙҰж—¶дјҡжүӢеҝҷи„ҡд№ұпјҢеҰӮе·Ій”Җе•Ҷе“Ғиҝӣй”Җе·®д»·и®Ўз®—иЎЁгҖҒе•Ҷе“ҒзӣҳеӯҳжұҮжҖ»иЎЁгҖҒжҜӣеҲ©зҺҮи®Ўз®—иЎЁзӯүгҖӮ

[зҜҮеӣӣ:е•Ҷе“ҒжөҒйҖҡдјҒдёҡиҙўеҠЎеҲ¶еәҰ]

第дёҖз« жҖ»еҲҷ

第дёҖжқЎгҖҒдёәдәҶйҖӮеә”зӨҫдјҡдё»д№үеёӮеңәз»ҸжөҺзҡ„йңҖиҰҒпјҢ规иҢғе•Ҷе“ҒжөҒйҖҡдјҒдёҡиҙўеҠЎиЎҢдёәпјҢдҝғиҝӣе•Ҷе“ҒжөҒйҖҡдјҒдёҡе…¬е№із«һдәүпјҢж №жҚ®<дјҒдёҡиҙўеҠЎйҖҡеҲҷ>еҲ¶е®ҡжң¬еҲ¶еәҰгҖӮ

第дәҢжқЎгҖҒжң¬еҲ¶еәҰйҖӮз”Ёж–јеңЁдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеўғеҶ…д»ҺдәӢе•Ҷе“ҒжөҒйҖҡжҙ»еҠЁзҡ„зӢ¬з«Ӣж ёз®—зҡ„жүҖжңүдјҒдёҡ(д»ҘдёӢз®Җз§°дјҒдёҡ)гҖӮеҢ…жӢ¬еҗ„з§Қз»ҸжөҺжҖ§иҙЁе’Ңз»„з»ҮеҪўејҸзҡ„е•ҶдёҡгҖҒзІ®йЈҹгҖҒеӨ–иҙёгҖҒдҫӣй”ҖеҗҲдҪңзӨҫгҖҒеӣҫд№ҰеҸ‘иЎҢгҖҒзү©иө„дҫӣй”ҖдјҒдёҡд»ҘеҸҠд»Ҙд»ҺдәӢе•Ҷе“ҒжөҒйҖҡжҙ»еҠЁдёәдё»иҗҘдёҡеҠЎзҡ„е…¶д»–дјҒдёҡгҖӮ

第дёүжқЎгҖҒдјҒдёҡеә”еҪ“еңЁеҠһзҗҶе·Ҙе•Ҷзҷ»и®°д№Ӣж—Ҙиө·30ж—ҘеҶ…пјҢеҗ‘дё»з®Ўиҙўж”ҝжңәе…іжҸҗдәӨжү№еҮҶиҜҒд№ҰгҖҒиҗҘдёҡжү§з…§гҖҒз« зЁӢзӯүж–Үжң¬зҡ„еӨҚеҚ°д»¶гҖӮ

дјҒдёҡеҸ‘з”ҹиҝҒ移гҖҒеҗҲ并гҖҒеҲҶз«Ӣд»ҘеҸҠе…¶д»–еҸҳжӣҙдәӢйЎ№пјҢеә”еҪ“еңЁдҫқжі•еҠһзҗҶеҸҳжӣҙжүӢз»ӯеҗҺ30ж—ҘеҶ…пјҢеҗ‘дё»з®Ўиҙўж”ҝжңәе…іжҸҗдәӨеҸҳжӣҙж–Ү件зҡ„еӨҚеҲ¶д»¶гҖӮдјҒдёҡз»Ҳжӯўжё…з®—еҗҺпјҢеә”еҗ‘дё»з®Ўиҙўж”ҝжңәе…іжҸҗдҫӣжіЁй”ҖжүӢз»ӯзҡ„еӨҚеҲ¶д»¶гҖӮ

第еӣӣжқЎгҖҒдјҒдёҡеә”еҪ“е»әз«ӢеҒҘе…ЁеҶ…йғЁиҙўеҠЎз®ЎзҗҶеҲ¶еәҰпјҢеҒҡеҘҪиҙўеҠЎз®ЎзҗҶеҹәзЎҖе·ҘдҪңпјҢеҰӮе®һеҸҚжҳ иҙўеҠЎзҠ¶еҶөпјҢдҫқжі•и®Ўз®—е’ҢзјҙзәіеӣҪ家зЁҺ收пјҢз»ҙжҠӨжҠ•иө„иҖ…зҡ„жқғзӣҠпјҢ并жҺҘеҸ—дё»з®Ўиҙўж”ҝжңәе…ізҡ„зӣ‘зқЈжЈҖжҹҘгҖӮ

第дә”жқЎгҖҒдјҒдёҡиҙўеҠЎйғЁй—Ёеә”еұҘиЎҢиҙўеҠЎз®ЎзҗҶиҒҢиҙЈпјҢеҒҡеҘҪеҗ„йЎ№иҙўеҠЎж”¶ж”Ҝйў„жөӢгҖҒи®ЎеҲ’гҖҒжҺ§еҲ¶гҖҒж ёз®—гҖҒеҲҶжһҗе’ҢиҖғж ёе·ҘдҪңпјҢжңүж•ҲеҲ©з”ЁдјҒдёҡзҡ„еҗ„йЎ№иө„дә§пјҢеҠӘеҠӣжҸҗй«ҳз»ҸжөҺж•ҲзӣҠгҖӮ

第дәҢз« иө„йҮ‘зҡ„з®ЎзҗҶ

第е…ӯжқЎгҖҒдјҒдёҡи®ҫз«Ӣж—¶еҝ…йЎ»жңүжі•е®ҡзҡ„иө„жң¬йҮ‘гҖӮжі•е®ҡзҡ„иө„жң¬йҮ‘еҚіжіЁеҶҢиө„йҮ‘пјҢеҢ…жӢ¬еӣҪ家гҖҒжі•дәәдёӘдәәе’ҢеӨ–е•ҶзӯүжҠ•е…Ҙзҡ„иө„жң¬йҮ‘гҖӮ

еӣҪ家иө„жң¬йҮ‘дёәжңүжқғд»ЈиЎЁеӣҪ家жҠ•иө„зҡ„йғЁй—ЁжҲ–жңәжһ„д»ҘеӣҪжңүиө„дә§жҠ•е…ҘеҪўжҲҗзҡ„иө„жң¬йҮ‘гҖӮ

жі•дәәиө„жң¬йҮ‘дёәе…¶д»–жі•дәәеҚ•дҪҚд»Ҙе…¶дҫқжі•еҸҜд»Ҙж”Ҝй…Қзҡ„иө„дә§жҠ•е…ҘдјҒдёҡеҪўжҲҗзҡ„иө„жң¬йҮ‘гҖӮ

дёӘдәәиө„жң¬йҮ‘дёәзӨҫдјҡдёӘдәәжҲ–жң¬дјҒдёҡиҒҢе·Ҙд»Ҙе…¶еҗҲжі•иҙўдә§жҠ•е…ҘдјҒдёҡеҪўжҲҗзҡ„иө„жң¬йҮ‘гҖӮ

еӨ–е•Ҷиө„жң¬йҮ‘дёәеӣҪеӨ–жҠ•иө„иҖ…д»ҘеҸҠжҲ‘еӣҪйҰҷжёҜгҖҒжҫій—Ёе’ҢеҸ°ж№ҫең°еҢәжҠ•иө„иҖ…жҠ•е…Ҙзҡ„иө„жң¬йҮ‘гҖӮ

第дёғжқЎгҖҒдјҒдёҡж №жҚ®еӣҪ家法еҫӢ法规规е®ҡпјҢеҸҜд»ҘйҮҮеҸ–еҗёж”¶иҙ§еёҒиө„йҮ‘гҖҒе®һзү©е’Ңж— еҪўиө„дә§жҲ–еҸ‘иЎҢиӮЎзҘЁзӯүж–№ејҸзӯ№йӣҶиө„жң¬йҮ‘гҖӮ

дјҒдёҡиө„жң¬йҮ‘еҸҜд»ҘдёҖж¬ЎжҲ–еҲҶжңҹзӯ№йӣҶгҖӮдёҖж¬Ўзӯ№йӣҶзҡ„пјҢд»ҺиҗҘдёҡжү§з…§зӯҫеҸ‘д№Ӣж—Ҙиө·6дёӘжңҲеҶ…зӯ№и¶іпјӣеҲҶжңҹзӯ№йӣҶзҡ„пјҢ第дёҖж¬Ўзӯ№йӣҶзҡ„иө„йҮ‘дёҚеҫ—дҪҺж–јжҠ•иө„иҖ…и®ӨзјҙеҮәиө„зҡ„15%пјҢ并且еңЁиҗҘдёҡжү§з…§зӯҫеҸ‘д№Ӣж—Ҙиө·3дёӘжңҲеҶ…зјҙжё…гҖӮ

з”ұж–јжҠ•иө„иҖ…еңЁеҮәиө„иҝҮзЁӢдёӯиҝқзәҰпјҢиҮҙдҪҝдјҒдёҡж— жі•жҢүжңҹи¶ійўқзӯ№йӣҶиө„жң¬йҮ‘зҡ„пјҢдјҒдёҡеә”еҪ“дҫқжі•иҝҪ究жҠ•иө„иҖ…зҡ„иҝқзәҰиҙЈд»»гҖӮ

第八жқЎгҖҒдјҒдёҡзӯ№йӣҶзҡ„иө„жң¬йҮ‘еә”еҪ“з¬ҰеҗҲдёӢеҲ—иҰҒжұӮ:

д»Ҙж— еҪўиө„дә§(дёҚеҢ…жӢ¬еңҹең°дҪҝз”Ёжқғ)жҠ•иө„зҡ„пјҢе…¶жүҖеҚ жҜ”дҫӢдёҖиҲ¬дёҚеҫ—и¶…иҝҮжіЁеҶҢиө„йҮ‘зҡ„20%гҖӮеӣ жғ…еҶөзү№ж®ҠпјҢйңҖи¶…иҝҮ20%зҡ„пјҢеә”з”ұдёӯеӣҪжіЁеҶҢдјҡи®ЎеёҲйӘҢиө„并з»Ҹе·Ҙе•ҶиЎҢж”ҝз®ЎзҗҶйғЁй—Ёе®ЎжҹҘжү№еҮҶпјҢдҪҶжңҖй«ҳдёҚеҫ—и¶…иҝҮжіЁеҶҢиө„йҮ‘зҡ„30%гҖӮ

дјҒдёҡдёҚеҫ—еҗёж”¶жҠ•иө„иҖ…зҡ„е·Іи®ҫз«ӢжңүжӢ…дҝқзү©жқғеҸҠз§ҹиөҒиө„дә§зҡ„еҮәиө„гҖӮ

第д№қжқЎгҖҒдјҒдёҡзӯ№йӣҶзҡ„иө„жң¬йҮ‘еә”еҪ“иҒҳиҜ·дёӯеӣҪжіЁеҶҢдјҡи®ЎеёҲйӘҢиө„пјҢеҮәе…·йӘҢиө„жҠҘе‘ҠгҖӮ

第еҚҒжқЎгҖҒдјҒдёҡеҜ№иө„жң¬йҮ‘дҫқжі•дә«жңүз»ҸиҗҘжқғпјҢеҸҜз”Ёж–јжөҒеҠЁиө„дә§гҖҒеӣәе®ҡиө„дә§еҸҠе…¶д»–иө„дә§еҚ з”Ёе’ҢеҜ№еӨ–жҠ•иө„зӯүгҖӮ

第еҚҒдёҖжқЎгҖҒеңЁз»ҸиҗҘжңҹеҶ…пјҢжҠ•иө„иҖ…еҜ№е…¶жҠ•е…ҘдјҒдёҡзҡ„иө„жң¬йҮ‘пјҢйҷӨдҫқжі•иҪ¬и®©еӨ–пјҢдёҚеҫ—д»Ҙд»»дҪ•ж–№ејҸжҠҪиө°гҖӮдёӯеӨ–еҗҲдҪңдјҒдёҡжҢүеҗҲеҗҢдёӯзәҰе®ҡеңЁеҗҲдҪңжңҹеҶ…дёҖж–№е…ҲиЎҢ收еӣһжҠ•иө„зҡ„пјҢеҝ…йЎ»жҢүз…§жі•еҫӢ规е®ҡжҲ–еҗҲеҗҢзәҰе®ҡжүҝжӢ…дјҒдёҡзҡ„еҖәеҠЎиҙЈд»»гҖӮеңЁзјҙзәіжүҖеҫ—зЁҺеүҚ收еӣһжҠ•иө„зҡ„пјҢйЎ»жҠҘз»Ҹдё»з®ЎйғЁй—Ёиҙўж”ҝжңәе…іе®Ўжү№гҖӮ

第еҚҒдәҢжқЎгҖҒдјҒдёҡжҠ•иө„иҖ…еҜ№дјҒдёҡеҮҖиө„дә§зҡ„жүҖжңүжқғеҚідёәжүҖжңүиҖ…жқғзӣҠпјҢеҢ…жӢ¬иө„жң¬йҮ‘гҖҒе…¬з§ҜйҮ‘гҖҒжңӘеҲҶй…ҚеҲ©ж¶ҰзӯүгҖӮ

жҠ•иө„иҖ…еҜ№дјҒдёҡзҡ„еҮҖиө„дә§жҢүе…¶еҮәиө„жҜ”дҫӢжҲ–еҗҲеҗҢгҖҒеҚҸ议规е®ҡдә«жңүжүҖжңүжқғ并еҲҶдә«еҲ©ж¶Ұе’ҢеҲҶжӢ…йЈҺйҷ©еҸҠдәҸжҚҹгҖӮ

第еҚҒдёүжқЎгҖҒдјҒдёҡзҡ„е…¬з§ҜйҮ‘еҢ…жӢ¬иө„жң¬е…¬з§ҜйҮ‘е’ҢзӣҲдҪҷе…¬з§ҜйҮ‘гҖӮ

иө„жң¬е…¬з§ҜйҮ‘еҢ…жӢ¬:еңЁзӯ№йӣҶиө„жң¬йҮ‘иҝҮзЁӢдёӯпјҢжҠ•иө„иҖ…зјҙд»ҳзҡ„еҮәиө„йўқи¶…еҮәе…¶и®Өзјҙиө„жң¬йҮ‘зҡ„е·®йўқпјҢеҢ…жӢ¬иӮЎд»Ҫжңүйҷҗе…¬еҸёеҸ‘иЎҢиӮЎзҘЁзҡ„жәўд»·еҮҖ收е…ҘеҸҠеҸҜиҪ¬жҚўдёәиӮЎжң¬зҡ„жәўд»·еҮҖ收е…Ҙзӯүпјӣиө„жң¬йҮ‘жұҮзҺҮжҠҳз®—е·®йўқпјӣдјҒдёҡеӣ еҲҶз«ӢгҖҒеҗҲ并гҖҒеҸҳжӣҙе’ҢжҠ•иө„ж—¶иө„дә§иҜ„дј°жҲ–иҖ…еҗҲеҗҢгҖҒеҚҸи®®зәҰе®ҡзҡ„иө„дә§д»·еҖјдёҺеҺҹеёҗйқўеҮҖеҖјзҡ„е·®йўқпјӣжҺҘеҸ—жҚҗиө зҡ„зҺ°йҮ‘гҖҒе…¶д»–иө„дә§д»ҘеҸҠжҢүеӣҪ家规е®ҡеә”и®Ўе…Ҙиө„жң¬е…¬з§ҜйҮ‘зҡ„е…¶д»–ж¬ҫйЎ№гҖӮ

зӣҲдҪҷе…¬з§ҜйҮ‘еҢ…жӢ¬дјҒдёҡд»ҺзЁҺеҗҺеҲ©ж¶ҰдёӯжҸҗеҸ–зҡ„жі•е®ҡзӣҲдҪҷе…¬з§ҜйҮ‘е’Ңд»»ж„ҸзӣҲдҪҷе…¬з§ҜйҮ‘зӯүгҖӮ

иө„жң¬е…¬з§ҜйҮ‘жҢүз…§жі•е®ҡзЁӢеәҸиҪ¬еўһиө„жң¬йҮ‘гҖӮзӣҲдҪҷе…¬з§ҜйҮ‘жҢү规е®ҡеҸҜз”Ёж–јејҘиЎҘдјҒдёҡдәҸжҚҹпјҢд№ҹеҸҜиҪ¬еўһиө„жң¬йҮ‘гҖӮзӣҲдҪҷе…¬з§ҜйҮ‘иҪ¬еўһиө„жң¬йҮ‘еҗҺз•ҷеӯҳдјҒдёҡзҡ„йғЁеҲҶд»ҘдёҚе°‘ж–јжіЁеҶҢиө„йҮ‘зҡ„25%дёәйҷҗгҖӮжі•еҫӢ法规еҸҰжңү规е®ҡзҡ„д»Һ其规е®ҡгҖӮ

第еҚҒеӣӣжқЎгҖҒдјҒдёҡзҡ„иҙҹеҖәеҢ…жӢ¬й•ҝжңҹиҙҹеҖәе’ҢжөҒеҠЁиҙҹеҖәгҖӮ

(дёҖ)й•ҝжңҹиҙҹеҖәжҳҜжҢҮеҒҝиҝҳжңҹйҷҗеңЁ1е№ҙжҲ–и¶…иҝҮ1е№ҙзҡ„дёҖдёӘиҗҘдёҡе‘Ёжңҹд»ҘдёҠзҡ„еҖәеҠЎгҖӮеҢ…жӢ¬й•ҝжңҹеҖҹж¬ҫгҖҒеә”д»ҳй•ҝжңҹеҖәеҲёгҖҒеә”д»ҳй•ҝжңҹж¬ҫйЎ№зӯүгҖӮ

(дәҢ)жөҒеҠЁиҙҹеҖәжҳҜжҢҮеңЁ1е№ҙеҶ…жҲ–и¶…иҝҮ1е№ҙзҡ„дёҖдёӘиҗҘдёҡе‘ЁжңҹеҶ…еҒҝиҝҳзҡ„еҖәеҠЎпјҢеҢ…жӢ¬зҹӯжңҹеҖҹж¬ҫгҖҒеә”д»ҳзҘЁжҚ®гҖҒеә”д»ҳзҹӯжңҹеҖәеҲёгҖҒеә”д»ҳеёҗж¬ҫгҖҒ预收иҙ§ж¬ҫгҖҒеә”д»ҳе·Ҙиө„гҖҒеә”дәӨзЁҺйҮ‘гҖҒеә”д»ҳеҲ©ж¶ҰгҖҒйў„жҸҗиҙ№з”ЁгҖҒе…¶д»–еә”д»ҳж¬ҫзӯүгҖӮ

第еҚҒдә”жқЎгҖҒеҗ„йЎ№й•ҝжңҹиҙҹеҖәе’ҢжөҒеҠЁиҙҹеҖәеқҮеә”жҢүе®һйҷ…еҸ‘з”ҹйўқж ёз®—гҖӮе·Із»ҸеҸ‘з”ҹиҖҢж•°йўқе°ҡжңӘзЎ®е®ҡзҡ„иҙҹеҖәпјҢеә”еҪ“ж №жҚ®жңүе…іеҮӯиҜҒеҗҲзҗҶйў„и®ЎпјҢеҫ…е®һйҷ…ж•°йўқзЎ®е®ҡеҗҺеҶҚиЎҢи°ғж•ҙгҖӮ

第еҚҒе…ӯжқЎгҖҒй•ҝжңҹиҙҹеҖәзҡ„еә”и®ЎеҲ©жҒҜж”ҜеҮәпјҢзӯ№е»әжңҹй—ҙзҡ„пјҢи®Ўе…ҘејҖеҠһиҙ№пјӣз»ҸиҗҘжңҹй—ҙзҡ„пјҢи®Ўе…ҘиҙўеҠЎиҙ№з”Ёпјӣжё…з®—жңҹй—ҙзҡ„пјҢи®Ўе…Ҙжё…з®—жҚҹзӣҠгҖӮе…¶дёӯпјҢдёҺиҙӯе»әеӣәе®ҡиө„дә§жҲ–ж— еҪўиө„дә§жңүе…ізҡ„еҲ©жҒҜж”ҜеҮәпјҢеңЁиө„дә§е°ҡжңӘдәӨд»ҳдҪҝз”ЁжҲ–е·ІдәӨд»ҳдҪҝз”ЁдҪҶе°ҡжңӘеҠһзҗҶз«Је·ҘеҶіз®—д№ӢеүҚпјҢи®Ўе…Ҙиҙӯе»әиө„дә§зҡ„д»·еҖјгҖӮ

жөҒеҠЁиҙҹеҖәзҡ„еә”и®ЎеҲ©жҒҜж”ҜеҮәпјҢи®Ўе…ҘиҙўеҠЎиҙ№з”ЁгҖӮ

第дёүз« жөҒеҠЁиө„дә§

第еҚҒдёғжқЎгҖҒжөҒеҠЁиө„дә§еҢ…жӢ¬зҺ°йҮ‘гҖҒеҗ„з§Қеӯҳж¬ҫгҖҒзҹӯжңҹжҠ•иө„гҖҒеә”收еҸҠйў„д»ҳж¬ҫйЎ№гҖҒеӯҳиҙ§зӯүгҖӮ

第еҚҒе…«жқЎгҖҒдјҒдёҡеә”еҪ“е»әз«ӢеҒҘе…ЁзҺ°йҮ‘еҸҠеҗ„з§Қеӯҳж¬ҫзҡ„еҶ…йғЁжҺ§еҲ¶еҲ¶еәҰгҖӮзҺ°йҮ‘收е…ҘеҒҡеҲ°ж—Ҙжё…жңҲз»“пјҢзЎ®дҝқзҺ°йҮ‘зҡ„еёҗйқўдҪҷйўқдёҺеә“еӯҳйҮ‘йўқж ёеҜ№зӣёз¬ҰпјҢ银иЎҢеӯҳж¬ҫдёҺ银иЎҢеҜ№еёҗеҚ•йҮ‘йўқж ёеҜ№зӣёз¬ҰгҖӮ

第еҚҒд№қжқЎгҖҒеә”收еҸҠйў„д»ҳж¬ҫйЎ№еҢ…жӢ¬еә”收зҘЁжҚ®гҖҒеә”收еёҗж¬ҫгҖҒйў„д»ҳиҙ§ж¬ҫгҖҒеҫ…ж‘Ҡиҙ№з”ЁгҖҒеә”收ж”ҝзӯ–жҖ§иЎҘиҙҙгҖҒе…¶д»–еә”收ж¬ҫйЎ№зӯүгҖӮ

еә”收еҸҠйў„д»ҳж¬ҫйЎ№еә”еҪ“жҢүе®һйҷ…еҸ‘з”ҹйўқи®Ўд»·гҖӮе…¶дёӯпјҢеә”收зҘЁжҚ®жҢүз…§йқўеҖји®Ўд»·пјҢеҸ‘з”ҹзҡ„иҙҙзҺ°еҲ©жҒҜж”ҜеҮәпјҢи®Ўе…ҘиҙўеҠЎиҙ№з”ЁгҖӮ

第дәҢеҚҒжқЎгҖҒдјҒдёҡеҸҜжҢүжңҲйў„жҸҗеқҸеёҗеҮҶеӨҮйҮ‘пјҢж–је№ҙеәҰз»ҲдәҶеҶҚжҢүе№ҙжң«еә”收еёҗж¬ҫдҪҷйўқзҡ„3в”Ғ5‰жё…з®—пјҢи®Ўе…ҘеҪ“жңҹиҙ№з”ЁгҖӮжңӘжҸҗеқҸеёҗеҮҶеӨҮйҮ‘зҡ„дјҒдёҡпјҢеҸ‘з”ҹзҡ„еқҸеёҗжҚҹеӨұпјҢжҚ®е®һи®Ўе…ҘеҪ“жңҹиҙ№з”ЁгҖӮ

дјҒдёҡеҪ“е№ҙеҸ‘з”ҹзҡ„еқҸеёҗжҚҹеӨұпјҢи¶…иҝҮдёҠдёҖе№ҙи®ЎжҸҗзҡ„еқҸеёҗеҮҶеӨҮйҮ‘йғЁеҲҶпјҢи®Ўе…ҘеҪ“жңҹиҙ№з”Ёпјӣе°‘ж–јдёҠдёҖе№ҙи®ЎжҸҗзҡ„еқҸеёҗеҮҶеӨҮйҮ‘йғЁеҲҶе’Ң收еӣһе·Іж ёй”Җзҡ„еқҸеёҗж—¶пјҢеҶІеҮҸеҪ“жңҹиҙ№з”ЁгҖӮ

еқҸеёҗеҮҶеӨҮйҮ‘зҡ„е…·дҪ“жҸҗеҸ–жҜ”дҫӢпјҢз”ұдјҒдёҡж №жҚ®йў„и®ЎеҮәзҺ°зҡ„еқҸеёҗжғ…еҶөеңЁи§„е®ҡзҡ„иҢғеӣҙеҶ…иҮӘе®ҡгҖӮ

[зҜҮдә”:е•Ҷе“ҒжөҒйҖҡдјҒдёҡдјҡи®ЎеҲ¶еәҰ]

第дёҖз« жҖ»еҲҷ

第дёҖжқЎгҖҒдёәдәҶйҖӮеә”зӨҫдјҡдё»д№үеёӮеңәз»ҸжөҺзҡ„йңҖиҰҒпјҢ规иҢғе•Ҷе“ҒжөҒйҖҡдјҒдёҡиҙўеҠЎиЎҢдёәпјҢдҝғиҝӣе•Ҷе“ҒжөҒйҖҡдјҒдёҡе…¬е№із«һдәүпјҢж №жҚ®<дјҒдёҡиҙўеҠЎйҖҡеҲҷ>еҲ¶е®ҡжң¬еҲ¶еәҰгҖӮ

第дәҢжқЎгҖҒжң¬еҲ¶еәҰйҖӮз”Ёж–јеңЁдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеўғеҶ…д»ҺдәӢе•Ҷе“ҒжөҒйҖҡжҙ»еҠЁзҡ„зӢ¬з«Ӣж ёз®—зҡ„жүҖжңүдјҒдёҡ(д»ҘдёӢз®Җз§°дјҒдёҡ)гҖӮеҢ…жӢ¬еҗ„з§Қз»ҸжөҺжҖ§иҙЁе’Ңз»„з»ҮеҪўејҸзҡ„е•ҶдёҡгҖҒзІ®йЈҹгҖҒеӨ–иҙёгҖҒдҫӣй”ҖеҗҲдҪңзӨҫгҖҒеӣҫд№ҰеҸ‘иЎҢгҖҒзү©иө„дҫӣй”ҖдјҒдёҡд»ҘеҸҠд»Ҙд»ҺдәӢе•Ҷе“ҒжөҒйҖҡжҙ»еҠЁдёәдё»иҗҘдёҡеҠЎзҡ„е…¶д»–дјҒдёҡгҖӮ

第дёүжқЎгҖҒдјҒдёҡеә”еҪ“еңЁеҠһзҗҶе·Ҙе•Ҷзҷ»и®°д№Ӣж—Ҙиө·30ж—ҘеҶ…пјҢеҗ‘дё»з®Ўиҙўж”ҝжңәе…іжҸҗдәӨжү№еҮҶиҜҒд№ҰгҖҒиҗҘдёҡжү§з…§гҖҒз« зЁӢзӯүж–Үжң¬зҡ„еӨҚеҚ°д»¶гҖӮ

дјҒдёҡеҸ‘з”ҹиҝҒ移гҖҒеҗҲ并гҖҒеҲҶз«Ӣд»ҘеҸҠе…¶д»–еҸҳжӣҙдәӢйЎ№пјҢеә”еҪ“еңЁдҫқжі•еҠһзҗҶеҸҳжӣҙжүӢз»ӯеҗҺ30ж—ҘеҶ…пјҢеҗ‘дё»з®Ўиҙўж”ҝжңәе…іжҸҗдәӨеҸҳжӣҙж–Ү件зҡ„еӨҚеҲ¶д»¶гҖӮдјҒдёҡз»Ҳжӯўжё…з®—еҗҺпјҢеә”еҗ‘дё»з®Ўиҙўж”ҝжңәе…іжҸҗдҫӣжіЁй”ҖжүӢз»ӯзҡ„еӨҚеҲ¶д»¶гҖӮ

第еӣӣжқЎгҖҒдјҒдёҡеә”еҪ“е»әз«ӢеҒҘе…ЁеҶ…йғЁиҙўеҠЎз®ЎзҗҶеҲ¶еәҰпјҢеҒҡеҘҪиҙўеҠЎз®ЎзҗҶеҹәзЎҖе·ҘдҪңпјҢеҰӮе®һеҸҚжҳ иҙўеҠЎзҠ¶еҶөпјҢдҫқжі•и®Ўз®—е’ҢзјҙзәіеӣҪ家зЁҺ收пјҢз»ҙжҠӨжҠ•иө„иҖ…зҡ„жқғзӣҠпјҢ并жҺҘеҸ—дё»з®Ўиҙўж”ҝжңәе…ізҡ„зӣ‘зқЈжЈҖжҹҘгҖӮ

第дә”жқЎгҖҒдјҒдёҡиҙўеҠЎйғЁй—Ёеә”еұҘиЎҢиҙўеҠЎз®ЎзҗҶиҒҢиҙЈпјҢеҒҡеҘҪеҗ„йЎ№иҙўеҠЎж”¶ж”Ҝйў„жөӢгҖҒи®ЎеҲ’гҖҒжҺ§еҲ¶гҖҒж ёз®—гҖҒеҲҶжһҗе’ҢиҖғж ёе·ҘдҪңпјҢжңүж•ҲеҲ©з”ЁдјҒдёҡзҡ„еҗ„йЎ№иө„дә§пјҢеҠӘеҠӣжҸҗй«ҳз»ҸжөҺж•ҲзӣҠгҖӮ

第дәҢз« иө„йҮ‘зҡ„з®ЎзҗҶ

第е…ӯжқЎгҖҒдјҒдёҡи®ҫз«Ӣж—¶еҝ…йЎ»жңүжі•е®ҡзҡ„иө„жң¬йҮ‘гҖӮжі•е®ҡзҡ„иө„жң¬йҮ‘еҚіжіЁеҶҢиө„йҮ‘пјҢеҢ…жӢ¬еӣҪ家гҖҒжі•дәәдёӘдәәе’ҢеӨ–е•ҶзӯүжҠ•е…Ҙзҡ„иө„жң¬йҮ‘гҖӮ

еӣҪ家иө„жң¬йҮ‘дёәжңүжқғд»ЈиЎЁеӣҪ家жҠ•иө„зҡ„йғЁй—ЁжҲ–жңәжһ„д»ҘеӣҪжңүиө„дә§жҠ•е…ҘеҪўжҲҗзҡ„иө„жң¬йҮ‘гҖӮ

жі•дәәиө„жң¬йҮ‘дёәе…¶д»–жі•дәәеҚ•дҪҚд»Ҙе…¶дҫқжі•еҸҜд»Ҙж”Ҝй…Қзҡ„иө„дә§жҠ•е…ҘдјҒдёҡеҪўжҲҗзҡ„иө„жң¬йҮ‘гҖӮ

дёӘдәәиө„жң¬йҮ‘дёәзӨҫдјҡдёӘдәәжҲ–жң¬дјҒдёҡиҒҢе·Ҙд»Ҙе…¶еҗҲжі•иҙўдә§жҠ•е…ҘдјҒдёҡеҪўжҲҗзҡ„иө„жң¬йҮ‘гҖӮ

еӨ–е•Ҷиө„жң¬йҮ‘дёәеӣҪеӨ–жҠ•иө„иҖ…д»ҘеҸҠжҲ‘еӣҪйҰҷжёҜгҖҒжҫій—Ёе’ҢеҸ°ж№ҫең°еҢәжҠ•иө„иҖ…жҠ•е…Ҙзҡ„иө„жң¬йҮ‘гҖӮ

第дёғжқЎгҖҒдјҒдёҡж №жҚ®еӣҪ家法еҫӢ法规规е®ҡпјҢеҸҜд»ҘйҮҮеҸ–еҗёж”¶иҙ§еёҒиө„йҮ‘гҖҒе®һзү©е’Ңж— еҪўиө„дә§жҲ–еҸ‘иЎҢиӮЎзҘЁзӯүж–№ејҸзӯ№йӣҶиө„жң¬йҮ‘гҖӮ

дјҒдёҡиө„жң¬йҮ‘еҸҜд»ҘдёҖж¬ЎжҲ–еҲҶжңҹзӯ№йӣҶгҖӮдёҖж¬Ўзӯ№йӣҶзҡ„пјҢд»ҺиҗҘдёҡжү§з…§зӯҫеҸ‘д№Ӣж—Ҙиө·6дёӘжңҲеҶ…зӯ№и¶іпјӣеҲҶжңҹзӯ№йӣҶзҡ„пјҢ第дёҖж¬Ўзӯ№йӣҶзҡ„иө„йҮ‘дёҚеҫ—дҪҺж–јжҠ•иө„иҖ…и®ӨзјҙеҮәиө„зҡ„15%пјҢ并且еңЁиҗҘдёҡжү§з…§зӯҫеҸ‘д№Ӣж—Ҙиө·3дёӘжңҲеҶ…зјҙжё…гҖӮ

з”ұж–јжҠ•иө„иҖ…еңЁеҮәиө„иҝҮзЁӢдёӯиҝқзәҰпјҢиҮҙдҪҝдјҒдёҡж— жі•жҢүжңҹи¶ійўқзӯ№йӣҶиө„жң¬йҮ‘зҡ„пјҢдјҒдёҡеә”еҪ“дҫқжі•иҝҪ究жҠ•иө„иҖ…зҡ„иҝқзәҰиҙЈд»»гҖӮ

第八жқЎгҖҒдјҒдёҡзӯ№йӣҶзҡ„иө„жң¬йҮ‘еә”еҪ“з¬ҰеҗҲдёӢеҲ—иҰҒжұӮ:

д»Ҙж— еҪўиө„дә§(дёҚеҢ…жӢ¬еңҹең°дҪҝз”Ёжқғ)жҠ•иө„зҡ„пјҢе…¶жүҖеҚ жҜ”дҫӢдёҖиҲ¬дёҚеҫ—и¶…иҝҮжіЁеҶҢиө„йҮ‘зҡ„20%гҖӮеӣ жғ…еҶөзү№ж®ҠпјҢйңҖи¶…иҝҮ20%зҡ„пјҢеә”з”ұдёӯеӣҪжіЁеҶҢдјҡи®ЎеёҲйӘҢиө„并з»Ҹе·Ҙе•ҶиЎҢж”ҝз®ЎзҗҶйғЁй—Ёе®ЎжҹҘжү№еҮҶпјҢдҪҶжңҖй«ҳдёҚеҫ—и¶…иҝҮжіЁеҶҢиө„йҮ‘зҡ„30%гҖӮ

дјҒдёҡдёҚеҫ—еҗёж”¶жҠ•иө„иҖ…зҡ„е·Іи®ҫз«ӢжңүжӢ…дҝқзү©жқғеҸҠз§ҹиөҒиө„дә§зҡ„еҮәиө„гҖӮ

第д№қжқЎгҖҒдјҒдёҡзӯ№йӣҶзҡ„иө„жң¬йҮ‘еә”еҪ“иҒҳиҜ·дёӯеӣҪжіЁеҶҢдјҡи®ЎеёҲйӘҢиө„пјҢеҮәе…·йӘҢиө„жҠҘе‘ҠгҖӮ

第еҚҒжқЎгҖҒдјҒдёҡеҜ№иө„жң¬йҮ‘дҫқжі•дә«жңүз»ҸиҗҘжқғпјҢеҸҜз”Ёж–јжөҒеҠЁиө„дә§гҖҒеӣәе®ҡиө„дә§еҸҠе…¶д»–иө„дә§еҚ з”Ёе’ҢеҜ№еӨ–жҠ•иө„зӯүгҖӮ

第еҚҒдёҖжқЎгҖҒеңЁз»ҸиҗҘжңҹеҶ…пјҢжҠ•иө„иҖ…еҜ№е…¶жҠ•е…ҘдјҒдёҡзҡ„иө„жң¬йҮ‘пјҢйҷӨдҫқжі•иҪ¬и®©еӨ–пјҢдёҚеҫ—д»Ҙд»»дҪ•ж–№ејҸжҠҪиө°гҖӮдёӯеӨ–еҗҲдҪңдјҒдёҡжҢүеҗҲеҗҢдёӯзәҰе®ҡеңЁеҗҲдҪңжңҹеҶ…дёҖж–№е…ҲиЎҢ收еӣһжҠ•иө„зҡ„пјҢеҝ…йЎ»жҢүз…§жі•еҫӢ规е®ҡжҲ–еҗҲеҗҢзәҰе®ҡжүҝжӢ…дјҒдёҡзҡ„еҖәеҠЎиҙЈд»»гҖӮеңЁзјҙзәіжүҖеҫ—зЁҺеүҚ收еӣһжҠ•иө„зҡ„пјҢйЎ»жҠҘз»Ҹдё»з®ЎйғЁй—Ёиҙўж”ҝжңәе…іе®Ўжү№гҖӮ

第еҚҒдәҢжқЎгҖҒдјҒдёҡжҠ•иө„иҖ…еҜ№дјҒдёҡеҮҖиө„дә§зҡ„жүҖжңүжқғеҚідёәжүҖжңүиҖ…жқғзӣҠпјҢеҢ…жӢ¬иө„жң¬йҮ‘гҖҒе…¬з§ҜйҮ‘гҖҒжңӘеҲҶй…ҚеҲ©ж¶ҰзӯүгҖӮ

жҠ•иө„иҖ…еҜ№дјҒдёҡзҡ„еҮҖиө„дә§жҢүе…¶еҮәиө„жҜ”дҫӢжҲ–еҗҲеҗҢгҖҒеҚҸ议规е®ҡдә«жңүжүҖжңүжқғ并еҲҶдә«еҲ©ж¶Ұе’ҢеҲҶжӢ…йЈҺйҷ©еҸҠдәҸжҚҹгҖӮ

第еҚҒдёүжқЎгҖҒдјҒдёҡзҡ„е…¬з§ҜйҮ‘еҢ…жӢ¬иө„жң¬е…¬з§ҜйҮ‘е’ҢзӣҲдҪҷе…¬з§ҜйҮ‘гҖӮ

иө„жң¬е…¬з§ҜйҮ‘еҢ…жӢ¬:еңЁзӯ№йӣҶиө„жң¬йҮ‘иҝҮзЁӢдёӯпјҢжҠ•иө„иҖ…зјҙд»ҳзҡ„еҮәиө„йўқи¶…еҮәе…¶и®Өзјҙиө„жң¬йҮ‘зҡ„е·®йўқпјҢеҢ…жӢ¬иӮЎд»Ҫжңүйҷҗе…¬еҸёеҸ‘иЎҢиӮЎзҘЁзҡ„жәўд»·еҮҖ收е…ҘеҸҠеҸҜиҪ¬жҚўдёәиӮЎжң¬зҡ„жәўд»·еҮҖ收е…Ҙзӯүпјӣиө„жң¬йҮ‘жұҮзҺҮжҠҳз®—е·®йўқпјӣдјҒдёҡеӣ еҲҶз«ӢгҖҒеҗҲ并гҖҒеҸҳжӣҙе’ҢжҠ•иө„ж—¶иө„дә§иҜ„дј°жҲ–иҖ…еҗҲеҗҢгҖҒеҚҸи®®зәҰе®ҡзҡ„иө„дә§д»·еҖјдёҺеҺҹеёҗйқўеҮҖеҖјзҡ„е·®йўқпјӣжҺҘеҸ—жҚҗиө зҡ„зҺ°йҮ‘гҖҒе…¶д»–иө„дә§д»ҘеҸҠжҢүеӣҪ家规е®ҡеә”и®Ўе…Ҙиө„жң¬е…¬з§ҜйҮ‘зҡ„е…¶д»–ж¬ҫйЎ№гҖӮ

зӣҲдҪҷе…¬з§ҜйҮ‘еҢ…жӢ¬дјҒдёҡд»ҺзЁҺеҗҺеҲ©ж¶ҰдёӯжҸҗеҸ–зҡ„жі•е®ҡзӣҲдҪҷе…¬з§ҜйҮ‘е’Ңд»»ж„ҸзӣҲдҪҷе…¬з§ҜйҮ‘зӯүгҖӮ

иө„жң¬е…¬з§ҜйҮ‘жҢүз…§жі•е®ҡзЁӢеәҸиҪ¬еўһиө„жң¬йҮ‘гҖӮзӣҲдҪҷе…¬з§ҜйҮ‘жҢү规е®ҡеҸҜз”Ёж–јејҘиЎҘдјҒдёҡдәҸжҚҹпјҢд№ҹеҸҜиҪ¬еўһиө„жң¬йҮ‘гҖӮзӣҲдҪҷе…¬з§ҜйҮ‘иҪ¬еўһиө„жң¬йҮ‘еҗҺз•ҷеӯҳдјҒдёҡзҡ„йғЁеҲҶд»ҘдёҚе°‘ж–јжіЁеҶҢиө„йҮ‘зҡ„25%дёәйҷҗгҖӮжі•еҫӢ法规еҸҰжңү规е®ҡзҡ„д»Һ其规е®ҡгҖӮ

第еҚҒеӣӣжқЎгҖҒдјҒдёҡзҡ„иҙҹеҖәеҢ…жӢ¬й•ҝжңҹиҙҹеҖәе’ҢжөҒеҠЁиҙҹеҖәгҖӮ

(дёҖ)й•ҝжңҹиҙҹеҖәжҳҜжҢҮеҒҝиҝҳжңҹйҷҗеңЁ1е№ҙжҲ–и¶…иҝҮ1е№ҙзҡ„дёҖдёӘиҗҘдёҡе‘Ёжңҹд»ҘдёҠзҡ„еҖәеҠЎгҖӮеҢ…жӢ¬й•ҝжңҹеҖҹж¬ҫгҖҒеә”д»ҳй•ҝжңҹеҖәеҲёгҖҒеә”д»ҳй•ҝжңҹж¬ҫйЎ№зӯүгҖӮ

(дәҢ)жөҒеҠЁиҙҹеҖәжҳҜжҢҮеңЁ1е№ҙеҶ…жҲ–и¶…иҝҮ1е№ҙзҡ„дёҖдёӘиҗҘдёҡе‘ЁжңҹеҶ…еҒҝиҝҳзҡ„еҖәеҠЎпјҢеҢ…жӢ¬зҹӯжңҹеҖҹж¬ҫгҖҒеә”д»ҳзҘЁжҚ®гҖҒеә”д»ҳзҹӯжңҹеҖәеҲёгҖҒеә”д»ҳеёҗж¬ҫгҖҒ预收иҙ§ж¬ҫгҖҒеә”д»ҳе·Ҙиө„гҖҒеә”дәӨзЁҺйҮ‘гҖҒеә”д»ҳеҲ©ж¶ҰгҖҒйў„жҸҗиҙ№з”ЁгҖҒе…¶д»–еә”д»ҳж¬ҫзӯүгҖӮ

第еҚҒдә”жқЎгҖҒеҗ„йЎ№й•ҝжңҹиҙҹеҖәе’ҢжөҒеҠЁиҙҹеҖәеқҮеә”жҢүе®һйҷ…еҸ‘з”ҹйўқж ёз®—гҖӮе·Із»ҸеҸ‘з”ҹиҖҢж•°йўқе°ҡжңӘзЎ®е®ҡзҡ„иҙҹеҖәпјҢеә”еҪ“ж №жҚ®жңүе…іеҮӯиҜҒеҗҲзҗҶйў„и®ЎпјҢеҫ…е®һйҷ…ж•°йўқзЎ®е®ҡеҗҺеҶҚиЎҢи°ғж•ҙгҖӮ

第еҚҒе…ӯжқЎгҖҒй•ҝжңҹиҙҹеҖәзҡ„еә”и®ЎеҲ©жҒҜж”ҜеҮәпјҢзӯ№е»әжңҹй—ҙзҡ„пјҢи®Ўе…ҘејҖеҠһиҙ№пјӣз»ҸиҗҘжңҹй—ҙзҡ„пјҢи®Ўе…ҘиҙўеҠЎиҙ№з”Ёпјӣжё…з®—жңҹй—ҙзҡ„пјҢи®Ўе…Ҙжё…з®—жҚҹзӣҠгҖӮе…¶дёӯпјҢдёҺиҙӯе»әеӣәе®ҡиө„дә§жҲ–ж— еҪўиө„дә§жңүе…ізҡ„еҲ©жҒҜж”ҜеҮәпјҢеңЁиө„дә§е°ҡжңӘдәӨд»ҳдҪҝз”ЁжҲ–е·ІдәӨд»ҳдҪҝз”ЁдҪҶе°ҡжңӘеҠһзҗҶз«Је·ҘеҶіз®—д№ӢеүҚпјҢи®Ўе…Ҙиҙӯе»әиө„дә§зҡ„д»·еҖјгҖӮ

жөҒеҠЁиҙҹеҖәзҡ„еә”и®ЎеҲ©жҒҜж”ҜеҮәпјҢи®Ўе…ҘиҙўеҠЎиҙ№з”ЁгҖӮ

第дёүз« жөҒеҠЁиө„дә§

第еҚҒдёғжқЎгҖҒжөҒеҠЁиө„дә§еҢ…жӢ¬зҺ°йҮ‘гҖҒеҗ„з§Қеӯҳж¬ҫгҖҒзҹӯжңҹжҠ•иө„гҖҒеә”收еҸҠйў„д»ҳж¬ҫйЎ№гҖҒеӯҳиҙ§зӯүгҖӮ

第еҚҒе…«жқЎгҖҒдјҒдёҡеә”еҪ“е»әз«ӢеҒҘе…ЁзҺ°йҮ‘еҸҠеҗ„з§Қеӯҳж¬ҫзҡ„еҶ…йғЁжҺ§еҲ¶еҲ¶еәҰгҖӮзҺ°йҮ‘收е…ҘеҒҡеҲ°ж—Ҙжё…жңҲз»“пјҢзЎ®дҝқзҺ°йҮ‘зҡ„еёҗйқўдҪҷйўқдёҺеә“еӯҳйҮ‘йўқж ёеҜ№зӣёз¬ҰпјҢ银иЎҢеӯҳж¬ҫдёҺ银иЎҢеҜ№еёҗеҚ•йҮ‘йўқж ёеҜ№зӣёз¬ҰгҖӮ

第еҚҒд№қжқЎгҖҒеә”收еҸҠйў„д»ҳж¬ҫйЎ№еҢ…жӢ¬еә”收зҘЁжҚ®гҖҒеә”收еёҗж¬ҫгҖҒйў„д»ҳиҙ§ж¬ҫгҖҒеҫ…ж‘Ҡиҙ№з”ЁгҖҒеә”收ж”ҝзӯ–жҖ§иЎҘиҙҙгҖҒе…¶д»–еә”收ж¬ҫйЎ№зӯүгҖӮ

еә”收еҸҠйў„д»ҳж¬ҫйЎ№еә”еҪ“жҢүе®һйҷ…еҸ‘з”ҹйўқи®Ўд»·гҖӮе…¶дёӯпјҢеә”收зҘЁжҚ®жҢүз…§йқўеҖји®Ўд»·пјҢеҸ‘з”ҹзҡ„иҙҙзҺ°еҲ©жҒҜж”ҜеҮәпјҢи®Ўе…ҘиҙўеҠЎиҙ№з”ЁгҖӮ

第дәҢеҚҒжқЎгҖҒдјҒдёҡеҸҜжҢүжңҲйў„жҸҗеқҸеёҗеҮҶеӨҮйҮ‘пјҢж–је№ҙеәҰз»ҲдәҶеҶҚжҢүе№ҙжң«еә”收еёҗж¬ҫдҪҷйўқзҡ„3в”Ғ5‰жё…з®—пјҢи®Ўе…ҘеҪ“жңҹиҙ№з”ЁгҖӮжңӘжҸҗеқҸеёҗеҮҶеӨҮйҮ‘зҡ„дјҒдёҡпјҢеҸ‘з”ҹзҡ„еқҸеёҗжҚҹеӨұпјҢжҚ®е®һи®Ўе…ҘеҪ“жңҹиҙ№з”ЁгҖӮ

дјҒдёҡеҪ“е№ҙеҸ‘з”ҹзҡ„еқҸеёҗжҚҹеӨұпјҢи¶…иҝҮдёҠдёҖе№ҙи®ЎжҸҗзҡ„еқҸеёҗеҮҶеӨҮйҮ‘йғЁеҲҶпјҢи®Ўе…ҘеҪ“жңҹиҙ№з”Ёпјӣе°‘ж–јдёҠдёҖе№ҙи®ЎжҸҗзҡ„еқҸеёҗеҮҶеӨҮйҮ‘йғЁеҲҶе’Ң收еӣһе·Іж ёй”Җзҡ„еқҸеёҗж—¶пјҢеҶІеҮҸеҪ“жңҹиҙ№з”ЁгҖӮ

еқҸеёҗеҮҶеӨҮйҮ‘зҡ„е…·дҪ“жҸҗеҸ–жҜ”дҫӢпјҢз”ұдјҒдёҡж №жҚ®йў„и®ЎеҮәзҺ°зҡ„еқҸеёҗжғ…еҶөеңЁи§„е®ҡзҡ„иҢғеӣҙеҶ…иҮӘе®ҡгҖӮ

第дәҢеҚҒдёҖжқЎгҖҒеӯҳиҙ§жҳҜжҢҮдјҒдёҡеңЁз»ҸиҗҘиҝҮзЁӢдёӯдёәй”Җе”®гҖҒиҖ—з”ЁиҖҢеӮЁеӨҮзҡ„е•Ҷе“ҒгҖҒжқҗж–ҷзү©иө„гҖҒдҪҺеҖјжҳ“иҖ—е“ҒгҖҒеҢ…иЈ…зү©зӯүгҖӮдјҒдёҡ委жүҳе…¶д»–еҚ•дҪҚд»Јй”ҖгҖҒеӮЁеӨҮжҲ–еҠ е·Ҙзҡ„е•Ҷе“ҒгҖҒжқҗж–ҷзү©иө„зӯүи§ҶдёәдјҒдёҡзҡ„еӯҳиҙ§пјӣдјҒдёҡд»Је…¶д»–еҚ•дҪҚй”Җе”®гҖҒеӮЁеӨҮжҲ–еҠ е·Ҙзҡ„е•Ҷе“ҒгҖҒжқҗж–ҷзү©иө„зӯүдёҚдҪңдёәдјҒдёҡзҡ„еӯҳиҙ§гҖӮеӯҳиҙ§жҢүдёӢеҲ—еҺҹеҲҷи®Ўд»·:

иҙӯе…Ҙзҡ„пјҢе•Ҷе“ҒжҢүеҸ–еҫ—ж—¶зҡ„е®һйҷ…жҲҗжң¬еҚіе•Ҷе“Ғиҝӣд»·жҲҗжң¬и®Ўд»·пјӣжқҗж–ҷзү©иө„гҖҒдҪҺеҖјжҳ“иҖ—е“ҒгҖҒеҢ…иЈ…зү©зӯүжҢүеҺҹе§Ӣиҝӣд»·еҠ з”ұдјҒдёҡиҙҹжӢ…зҡ„еҸҜзӣҙжҺҘи®Өе®ҡзҡ„иҝҗжқӮиҙ№зӯүи®Ўд»·пјӣ

иҮӘеҲ¶зҡ„пјҢжҢүз…§еҲ¶йҖ иҝҮзЁӢдёӯзҡ„еҗ„йЎ№е®һйҷ…еҮҖж”ҜеҮәи®Ўд»·пјӣ

委жүҳеӨ–еҚ•дҪҚеҠ е·Ҙзҡ„пјҢжҢүз…§е®һйҷ…иҖ—з”Ёзҡ„еҺҹжқҗж–ҷжҲ–еҚҠжҲҗе“ҒеҠ иҝҗиҫ“иҙ№гҖҒиЈ…еҚёиҙ№гҖҒдҝқйҷ©иҙ№гҖҒеҠ е·Ҙиҙ№гҖҒзјҙзәізҡ„зЁҺйҮ‘д»ҘеҸҠжүЈйҷӨеҠ е·ҘиҝҮзЁӢдёӯзҡ„жңү关收е…ҘеҗҺи®Ўд»·пјӣ

жҠ•иө„иҖ…жҠ•е…Ҙзҡ„пјҢжҢүз…§иҜ„дј°зЎ®и®Өзҡ„д»·еҖјжҲ–еҗҲеҗҢгҖҒеҚҸи®®зәҰе®ҡзҡ„д»·еҖји®Ўд»·пјӣ

зӣҳзӣҲзҡ„пјҢжҢүз…§еҗҢзұ»еӯҳиҙ§зҡ„е®һйҷ…жҲҗжң¬и®Ўд»·пјӣжІЎжңүеҗҢзұ»еӯҳиҙ§зҡ„пјҢжҢүз…§еёӮд»·и®Ўд»·пјӣ

жҺҘеҸ—жҚҗиө зҡ„пјҢжҢүз…§еҸ‘зҘЁгҖҒжҠҘе…іеҚ•зӯүжүҖеҲ—йҮ‘йўқеҠ дјҒдёҡиҙҹжӢ…зҡ„иҝҗиҫ“иҙ№гҖҒдҝқйҷ©иҙ№гҖҒзјҙзәізҡ„зЁҺйҮ‘зӯүи®Ўд»·пјӣж— еҸ‘зҘЁеёҗеҚ•зҡ„пјҢжҢүз…§жңүе…іеҚҸи®®жҲ–жҢүеёӮд»·и®Ўд»·гҖӮ

еҗ„з§Қеӯҳиҙ§й”Җе”®жҲ–йўҶз”Ёж—¶пјҢдјҒдёҡеҸҜеҲҶеҲ«йҖүз”Ёе…Ҳиҝӣе…ҲеҮәжі•гҖҒеҠ жқғе№іеқҮжі•гҖҒ移еҠЁе№іеқҮжі•гҖҒдёӘеҲ«и®Ўд»·жі•гҖҒеҗҺиҝӣе…ҲеҮәжі•гҖҒжҜӣеҲ©зҺҮжі•зӯүзЎ®е®ҡе…¶жҲҗжң¬гҖӮдјҒдёҡеҸҜж №жҚ®еӯҳиҙ§зҡ„зү№зӮ№пјҢйҖүз”ЁдёҚеҗҢи®Ўд»·ж–№жі•пјҢеҗҢдёҖз§Қеӯҳиҙ§зҡ„и®Ўд»·ж–№жі•дёҖз»ҸзЎ®е®ҡпјҢе№ҙеәҰеҶ…дёҚеҫ—йҡҸж„ҸеҸҳжӣҙгҖӮ

第дәҢеҚҒдәҢжқЎгҖҒеӯҳиҙ§еә”еҪ“е®ҡжңҹжҲ–дёҚе®ҡжңҹзӣҳзӮ№пјҢе№ҙеәҰз»ҲдәҶеүҚеҝ…йЎ»иҝӣиЎҢдёҖж¬Ўе…Ёйқўзҡ„зӣҳзӮ№жё…жҹҘгҖӮеҜ№ж–јзӣҳзӣҲгҖҒзӣҳдәҸеҸҠжҜҒжҚҹгҖҒжҠҘеәҹзҡ„еӯҳиҙ§еә”еҸҠж—¶жҹҘжҳҺеҺҹеӣ пјҢеҲҶеҲ«жғ…еҶөеӨ„зҗҶ:зӣҳзӣҲзҡ„еӯҳиҙ§пјҢеҶІеҮҸз®ЎзҗҶиҙ№з”ЁпјӣзӣҳдәҸе’ҢжҜҒжҚҹзҡ„еӯҳиҙ§пјҢжүЈйҷӨиҝҮеӨұдәәжҲ–дҝқйҷ©е…¬еҸёиө”ж¬ҫе’Ңж®Ӣж–ҷд»·еҖјеҗҺпјҢи®Ўе…Ҙз®ЎзҗҶиҙ№з”Ёпјӣеӯҳиҙ§жҜҒжҚҹеұһж–јйқһеёёжҚҹеӨұзҡ„йғЁеҲҶпјҢжүЈйҷӨдҝқйҷ©е…¬еҸёиө”ж¬ҫе’Ңж®Ӣж–ҷд»·еҖјеҗҺпјҢи®Ўе…ҘиҗҘдёҡеӨ–ж”ҜеҮәгҖӮ

第дәҢеҚҒдёүжқЎгҖҒдјҒдёҡеҸҜжҢүжңҲйў„жҸҗе•Ҷе“ҒеүҠд»·еҮҶеӨҮйҮ‘пјҢе№ҙжң«еҶҚжҢүеә“еӯҳе•Ҷе“ҒдҪҷйўқзҡ„3в”Ғ5‰жё…з®—пјҢи®Ўе…ҘеҪ“жңҹе•Ҷе“Ғй”Җе”®жҲҗжң¬гҖӮ

е•Ҷе“ҒеүҠд»·еҮҶеӨҮйҮ‘дё“йЎ№з”Ёж–јејҘиЎҘе•Ҷе“ҒеүҠд»·жҚҹеӨұ(жҢҮе•Ҷе“Ғй”Җд»·дҪҺж–јиҝӣд»·зҡ„жҚҹеӨұ)гҖӮдҪҝз”Ёж—¶дҪңжҠөжүЈеүҠд»·е•Ҷе“Ғзҡ„иҝӣд»·еӨ„зҗҶгҖӮ

第еӣӣз« еӣәе®ҡиө„дә§

第дәҢеҚҒеӣӣжқЎгҖҒдјҒдёҡзҡ„еӣәе®ҡиө„дә§жҳҜжҢҮдҪҝз”ЁжңҹйҷҗеңЁ1е№ҙд»ҘдёҠзҡ„жҲҝеұӢгҖҒе»әзӯ‘зү©гҖҒжңәеҷЁгҖҒи®ҫеӨҮгҖҒеҷЁе…·гҖҒе·Ҙе…·зӯүпјӣдёҚеұһж–јз»ҸиҗҘдё»з®Ўи®ҫеӨҮзҡ„зү©е“ҒпјҢеҚ•дҪҚд»·еҖјеңЁ2000е…ғд»ҘдёҠпјҢ并且дҪҝз”Ёжңҹйҷҗи¶…иҝҮ2е№ҙзҡ„пјҢд№ҹеә”дҪңдёәеӣәе®ҡиө„дә§гҖӮ

еӣәе®ҡиө„дә§еә”еҲ’еҲҶз»ҸиҗҘжҖ§дёҺйқһз»ҸиҗҘжҖ§еҲҶеҲ«ж ёз®—гҖӮ

第дәҢеҚҒдә”жқЎгҖҒдјҒдёҡеӣәе®ҡиө„дә§зҡ„и®Ўд»·:

иҙӯе…Ҙзҡ„еӣәе®ҡиө„дә§пјҢд»Ҙиҙӯе…Ҙд»·еҠ з”ұдјҒдёҡиҙҹжӢ…зҡ„иҝҗиҫ“гҖҒиЈ…еҚёгҖҒе®үиЈ…гҖҒи°ғиҜ•гҖҒдҝқйҷ©зӯүиҙ№з”Ёи®Ўд»·пјҢеӣҪеӨ–иҙӯе…Ҙзҡ„иҝҳеҢ…жӢ¬иҝӣеҸЈзЁҺйҮ‘гҖӮ

иҮӘеҲ¶гҖҒиҮӘе»әзҡ„еӣәе®ҡиө„дә§пјҢеә”жҢүе»әйҖ иҝҮзЁӢдёӯзҡ„е®һйҷ…еҮҖж”ҜеҮәи®Ўд»·гҖӮ

еңЁеҺҹжңүеӣәе®ҡиө„дә§еҹәзЎҖдёҠиҝӣиЎҢж”№е»әгҖҒжү©е»әзҡ„пјҢжҢүеӣәе®ҡиө„дә§еҺҹеҖјпјҢеҠ дёҠж”№жү©е»әеҸ‘з”ҹзҡ„е®һйҷ…еҮҖж”ҜеҮәи®Ўд»·гҖӮ

жҠ•иө„иҖ…жҠ•е…Ҙзҡ„еӣәе®ҡиө„дә§пјҢжҢүиҜ„дј°зЎ®и®Өд»·еҖјжҲ–жҢүеҗҲеҗҢгҖҒеҚҸи®®зәҰе®ҡзҡ„д»·ж ји®Ўд»·гҖӮ

д»ҘиһҚиө„з§ҹиөҒж–№ејҸз§ҹе…Ҙзҡ„еӣәе®ҡиө„дә§пјҢжҢүз§ҹиөҒеҚҸ议规е®ҡзҡ„д»·ж¬ҫеҠ дјҒдёҡиҙҹжӢ…зҡ„иҝҗиҫ“гҖҒиЈ…еҚёгҖҒдҝқйҷ©зӯүиҙ№з”Ёи®Ўд»·гҖӮ

жҺҘеҸ—жҚҗиө гҖҒд»ҺеўғеӨ–и°ғе…ҘжҲ–еј•иҝӣзҡ„еӣәе®ҡиө„дә§пјҢд»ҘжүҖйҷ„еҚ•жҚ®зЎ®е®ҡзҡ„йҮ‘йўқеҠ дёҠз”ұдјҒдёҡиҙҹжӢ…зҡ„иҝҗиҫ“иҙ№гҖҒдҝқйҷ©иҙ№гҖҒе®үиЈ…и°ғиҜ•иҙ№гҖҒзјҙзәізҡ„зЁҺйҮ‘зӯүи®Ўд»·пјӣж— жүҖйҷ„еҚ•жҚ®зҡ„пјҢжҢүз…§еҗҢзұ»еӣәе®ҡиө„дә§еёӮеңәд»·ж ји®Ўд»·гҖӮ

зӣҳзӣҲзҡ„еӣәе®ҡиө„дә§пјҢжҢүз…§еҗҢзұ»еӣәе®ҡиө„дә§зҡ„йҮҚзҪ®е®Ңе…Ёд»·еҖји®Ўд»·гҖӮ

дјҒдёҡиҙӯе»әеӣәе®ҡиө„дә§дәӨзәізҡ„еӣәе®ҡиө„дә§жҠ•иө„ж–№еҗ‘и°ғиҠӮзЁҺгҖҒиҖ•ең°еҚ з”ЁзЁҺи®Ўе…Ҙеӣәе®ҡиө„дә§зҡ„д»·еҖјгҖӮ

дјҒдёҡеҸҜдҫқжі•еҜ№еӣәе®ҡиө„дә§иҝӣиЎҢжңүеҒҝиҪ¬и®©гҖҒеҮәз§ҹгҖҒеҸҳеҚ–гҖҒжҠөжҠјеҖҹж¬ҫгҖҒеҜ№еӨ–жҠ•иө„гҖӮдјҒдёҡ兼并гҖҒжҠ•иө„гҖҒеҸҳеҚ–гҖҒз§ҹиөҒгҖҒжё…з®—ж—¶пјҢеӣәе®ҡиө„дә§еә”дҫқжі•иҝӣиЎҢиҜ„дј°гҖӮ

第дәҢеҚҒе…ӯжқЎгҖҒеңЁе»әе·ҘзЁӢж”ҜеҮәжҳҜжҢҮдёәиҙӯе»әеӣәе®ҡиө„дә§жҲ–еҜ№еӣәе®ҡиө„дә§иҝӣиЎҢжҠҖжңҜж”№йҖ еңЁе°ҡжңӘдәӨд»ҳдҪҝз”ЁеүҚеҸ‘з”ҹзҡ„ж”ҜеҮәпјҢеҢ…жӢ¬е·ҘзЁӢи®ҫеӨҮгҖҒжқҗж–ҷзӯүдё“з”Ёзү©иө„гҖҒйў„д»ҳе·ҘзЁӢд»·ж¬ҫгҖҒжңӘе®Ңе·ҘзЁӢж”ҜеҮәзӯүгҖӮеңЁе»әе·ҘзЁӢж”ҜеҮәжҢүе®һйҷ…жҲҗжң¬и®Ўд»·гҖӮ

иҷҪе·ІдәӨд»ҳдҪҝз”ЁдҪҶе°ҡжңӘеҠһзҗҶз«Је·ҘеҶіз®—зҡ„е·ҘзЁӢпјҢдј°д»·иҪ¬е…Ҙеӣәе®ҡиө„дә§пјҢ并计жҸҗжҠҳж—§гҖӮз«Је·ҘеҶіз®—еҠһзҗҶе®ҢжҜ•еҗҺпјҢжҢүеҶіз®—ж•°и°ғж•ҙеҺҹдј°д»·е’Ңе·ІжҸҗзҡ„жҠҳж—§гҖӮ

еңЁе»әе·ҘзЁӢе®Ңе·Ҙд»ҘеүҚеӣ иҜ•иҗҘдёҡеҸ‘з”ҹзҡ„иҗҘдёҡ收ж”ҜпјҢи®Ўе…ҘеҪ“жңҹжҚҹзӣҠгҖӮ

第дәҢеҚҒдёғжқЎгҖҒдјҒдёҡзҡ„еңЁе»әе·ҘзЁӢеҸ‘з”ҹжҠҘеәҹжҲ–жҜҒжҚҹпјҢеңЁжүЈйҷӨж®Ӣж–ҷд»·еҖје’ҢиҝҮеӨұдәәжҲ–дҝқйҷ©е…¬еҸёзҡ„иө”ж¬ҫеҗҺзҡ„еҮҖжҚҹеӨұпјҢи®Ўе…ҘжңӘе®Ңе·ҘзЁӢж”ҜеҮәгҖӮеҚ•йЎ№е·ҘзЁӢжҠҘеәҹжҲ–жҜҒжҚҹзҡ„еҮҖжҚҹеӨұпјҢеңЁзӯ№е»әжңҹй—ҙеҸ‘з”ҹзҡ„пјҢи®Ўе…ҘејҖеҠһиҙ№пјӣеңЁжҠ•е…ҘдҪҝз”ЁеҗҺеҸ‘з”ҹзҡ„и®Ўе…ҘиҗҘдёҡеӨ–ж”ҜеҮәгҖӮ

第дәҢеҚҒе…«жқЎгҖҒдјҒдёҡдёӢеҲ—еӣәе®ҡиө„дә§и®ЎжҸҗжҠҳж—§:жҲҝеұӢе’Ңе»әзӯ‘зү©пјӣеңЁз”Ёзҡ„жңәеҷЁгҖҒд»ӘеҷЁд»ӘиЎЁгҖҒиҝҗиҫ“е·Ҙе…·пјӣеӯЈиҠӮжҖ§еҒңз”ЁгҖҒдҝ®зҗҶеҒңз”Ёзҡ„и®ҫеӨҮпјӣиһҚиө„з§ҹе…Ҙе’Ңд»Ҙз»ҸиҗҘз§ҹиөҒж–№ејҸз§ҹеҮәзҡ„еӣәе®ҡиө„дә§гҖӮ

дёӢеҲ—еӣәе®ҡиө„дә§дёҚжҸҗжҠҳж—§:жңӘдҪҝз”ЁгҖҒдёҚйңҖз”Ёзҡ„жңәеҷЁи®ҫеӨҮпјӣд»Ҙз»ҸиҗҘз§ҹиөҒж–№ејҸз§ҹе…Ҙзҡ„еӣәе®ҡиө„дә§пјӣеңЁе»әе·ҘзЁӢйЎ№зӣ®дәӨд»ҳдҪҝз”Ёд»ҘеүҚзҡ„еӣәе®ҡиө„дә§пјӣе·ІжҸҗи¶іжҠҳ旧继з»ӯдҪҝз”Ёзҡ„еӣәе®ҡиө„дә§пјӣжңӘжҸҗи¶іжҠҳж—§жҸҗеүҚжҠҘеәҹзҡ„еӣәе®ҡиө„дә§пјӣеӣҪ家规е®ҡдёҚжҸҗжҠҳж—§зҡ„е…¶д»–еӣәе®ҡиө„дә§гҖӮ

第дәҢеҚҒд№қжқЎгҖҒеӣәе®ҡиө„дә§зҡ„жҠҳж—§ж–№жі•дёҖиҲ¬еә”йҮҮз”Ёе№іеқҮе№ҙйҷҗжі•пјҢеҚізӣҙзәҝжі•жҲ–е·ҘдҪңйҮҸжі•гҖӮе•Ҷе“ҒжЈҖжөӢи®ҫеӨҮгҖҒз”өеӯҗи®Ўз®—жңәеҸҠз»Ҹиҙўж”ҝйғЁжү№еҮҶзҡ„йғЁеҲҶи®ҫеӨҮд№ҹеҸҜйҖүз”ЁеҠ йҖҹжҠҳж—§жі•еҚіеҸҢеҖҚдҪҷйўқйҖ’еҮҸжі•жҲ–е№ҙж•°жҖ»е’Ңжі•гҖӮ

дјҒдёҡеә”еңЁеӣәе®ҡиө„дә§жҠҳж—§е№ҙйҷҗиЎЁ(йҷ„еҗҺ)зҡ„еҹәзЎҖдёҠеҲ¶е®ҡе…·дҪ“зҡ„еӣәе®ҡиө„дә§зӣ®еҪ•е’ҢжҠҳж—§е№ҙйҷҗгҖӮ

第дёүеҚҒжқЎгҖҒеӣәе®ҡиө„дә§зҡ„еә”жҸҗжҠҳж—§йўқдёҖиҲ¬жҢүз…§еӣәе®ҡиө„дә§зҡ„еҺҹеҖјгҖҒйў„и®Ўж®ӢеҖјзҺҮе’ҢеҲҶзұ»е№ҙжҠҳж—§зҺҮи®Ўз®—гҖӮеӣәе®ҡиө„дә§зҡ„йў„и®Ўж®ӢеҖјзҺҮдёәеӣәе®ҡиө„дә§еҺҹеҖјзҡ„3в”Ғ5%гҖӮжі•еҫӢ法规еҸҰжңү规е®ҡзҡ„д»Һ其规е®ҡгҖӮ

(дёҖ)е№іеқҮе№ҙйҷҗжі•зҡ„еӣәе®ҡиө„дә§жҠҳж—§зҺҮе’ҢжҠҳж—§йўқзҡ„и®Ўз®—ж–№жі•:

е№ҙжҠҳж—§зҺҮпјқ[(1в”Ғйў„и®ЎеҮҖж®ӢеҖјзҺҮ)/жҠҳж—§е№ҙйҷҗ]×100%

жңҲжҠҳж—§зҺҮпјқе№ҙжҠҳж—§зҺҮ÷12

жңҲжҠҳж—§йўқпјқеӣәе®ҡиө„дә§еҺҹеҖј×жңҲжҠҳж—§зҺҮ

(дәҢ)е·ҘдҪңйҮҸжі•зҡ„еӣәе®ҡиө„дә§жҠҳж—§йўқи®Ўз®—ж–№жі•:

1гҖҒжҢүз…§иЎҢ驶йҮҢзЁӢи®Ўз®—жҠҳж—§:

еҚ•дҪҚйҮҢзЁӢжҠҳж—§йўқпјқ[еҺҹеҖј×(1в”Ғйў„и®Ўж®ӢеҖјзҺҮ)]/жҖ»иЎҢ驶йҮҢзЁӢ

2гҖҒжҢүз…§е·ҘдҪңе°Ҹж—¶и®Ўз®—жҠҳж—§:

жҜҸе·ҘдҪңе°Ҹж—¶жҠҳж—§йўқпјқеҺҹеҖј(1в”Ғйў„и®Ўж®ӢеҖјзҺҮ)/жҖ»е·ҘдҪңе°Ҹж—¶

3гҖҒжҢүз…§еҸ°зҸӯи®Ўз®—жҠҳж—§:

жҜҸеҸ°зҸӯжҠҳж—§йўқпјқеҺҹеҖј(1в”Ғйў„и®Ўж®ӢеҖјзҺҮ)/жҖ»е·ҘдҪңеҸ°зҸӯж•°

(дёү)еҸҢеҖҚдҪҷйўқйҖ’еҮҸжі•зҡ„еӣәе®ҡиө„дә§жҠҳж—§зҺҮе’ҢжҠҳж—§йўқзҡ„и®Ўз®—ж–№жі•:

е№ҙжҠҳж—§зҺҮпјқ(2/жҠҳж—§е№ҙйҷҗ)×100%

жңҲжҠҳж—§зҺҮпјқе№ҙжҠҳж—§зҺҮ÷12

жңҲжҠҳж—§йўқпјқеӣәе®ҡиө„дә§еёҗйқўеҮҖеҖј×жңҲжҠҳж—§зҺҮ

е®һиЎҢеҸҢеҖҚдҪҷйўқйҖ’еҮҸжі•зҡ„еӣәе®ҡиө„дә§пјҢеә”еҪ“еңЁеӣәе®ҡиө„дә§жҠҳж—§е№ҙйҷҗеҲ°жңҹд»ҘеүҚ2е№ҙеҶ…пјҢе°Ҷеӣәе®ҡиө„дә§еҮҖеҖје№іеқҮж‘Ҡй”ҖгҖӮ

(еӣӣ)е№ҙж•°жҖ»е’Ңжі•зҡ„еӣәе®ҡиө„дә§жҠҳж—§зҺҮе’ҢжҠҳж—§йўқзҡ„и®Ўз®—ж–№жі•:

е№ҙжҠҳж—§зҺҮпјқ(жҠҳж—§е№ҙйҷҗв”Ғе·ІдҪҝз”Ёе№ҙж•°)÷[жҠҳж—§е№ҙйҷҗ×(жҠҳж—§е№ҙйҷҗ+1)÷2]×100%

жңҲжҠҳж—§зҺҮпјқе№ҙжҠҳж—§зҺҮ÷12

жңҲжҠҳж—§йўқпјқ(еӣәе®ҡиө„дә§еҺҹеҖјв”Ғйў„и®ЎеҮҖж®ӢеҖј)жңҲжҠҳж—§зҺҮ

еӣәе®ҡиө„дә§жҠҳж—§ж–№жі•е’ҢжҠҳж—§е№ҙйҷҗдёҖз»ҸзЎ®е®ҡпјҢдёҚеҫ—йҡҸж„ҸеҸҳжӣҙгҖӮ

第дёүеҚҒдёҖжқЎгҖҒеӣәе®ҡиө„дә§жҠҳж—§пјҢд»Һеӣәе®ҡиө„дә§жҠ•е…ҘдҪҝз”ЁжңҲд»Ҫзҡ„ж¬ЎжңҲиө·пјҢжҢүжңҲи®ЎжҸҗгҖӮеҒңжӯўдҪҝз”Ёзҡ„еӣәе®ҡиө„дә§пјҢд»ҺеҒңз”ЁжңҲд»Ҫзҡ„ж¬ЎжңҲиө·пјҢеҒңжӯўи®ЎжҸҗгҖӮ

第дёүеҚҒдәҢжқЎгҖҒдјҒдёҡиҰҒе®ҡжңҹжҲ–дёҚе®ҡжңҹеҜ№еӣәе®ҡиө„дә§иҝӣиЎҢзӣҳзӮ№жё…жҹҘпјҢе№ҙеәҰз»ҲдәҶеүҚеҝ…йЎ»иҝӣиЎҢдёҖж¬Ўе…Ёйқўзҡ„зӣҳзӮ№жё…жҹҘгҖӮ

еӣәе®ҡиө„дә§жңүеҒҝиҪ¬и®©ж”¶е…ҘжҲ–жё…зҗҶжҠҘеәҹеҸҳ价收е…ҘжүЈйҷӨжё…зҗҶиҙ№з”ЁеҗҺзҡ„еҮҖ收е…ҘдёҺе…¶еёҗйқўеҮҖеҖј(еӣәе®ҡиө„дә§еҺҹеҖјеҮҸзҙҜи®ЎжҠҳж—§)зҡ„е·®йўқпјҢд»ҘеҸҠеӣәе®ҡиө„дә§зӣҳзӣҲгҖҒзӣҳдәҸгҖҒжҜҒжҚҹгҖҒжҠҘеәҹзҡ„еҮҖ收зӣҠжҲ–еҮҖжҚҹеӨұпјҢи®Ўе…ҘиҗҘдёҡеӨ–收е…ҘжҲ–иҗҘдёҡеӨ–ж”ҜеҮәгҖӮжҜҒжҚҹгҖҒжҠҘеәҹжҚҹеӨұиҫғеӨ§зҡ„пјҢеҸҜеҲҶжңҹж‘Ҡй”ҖпјҢж‘Ҡй”ҖжңҹйҷҗдёҚеҫ—и¶…иҝҮ2е№ҙгҖӮ